上市公司高管的家庭保障规划

2017-12-27 22:40文熙

投资与理财 2017年12期

文熙

客户家庭情况:某上市公司高管李先生,49岁,城市坐标成都,年收入40万元。妻子是个体经营户,47岁,年收入10万元左右。孩子17岁,在国际学校上学,明年计划出国留学,预算是4年100万元。

家庭资产情况如下:总资产合计490万元,其中不动产一套,市值350万元,已还完贷款。汽车一辆,价值20万元。积蓄120万元,其中银行理财产品50万元,国债50万元,10万元借给亲戚,10万元活期。家庭无负债,年度开支在16万元左右。不考虑买房换车,不需要赡养老人。家庭成员现有保障很少,几乎可以忽略不计。李先生目前考慮更多的是基础保障,然后再考虑顶层风险规划。

规划方案一

一、财务诊断

1.李先生的工资收入占比100%,收入来源单一,可增加理财性的收入。正是因为收入来源完全依赖于工资收入,所以一旦发生健康或意外风险,势必会影响家庭整体的收入来源,甚至导致孩子出国留学的中断。

2.在李先生的家庭资产中,固定资产350万元,占总资产490万元的71%,占比偏高。且李先生的家庭收入来源较稳定,向来注重储蓄,其储蓄资产为110万元,从理财的角度看这是不合理的,存放在银行和购买国债并非唯一的理财方式。

3.李先生为家庭配备的保险计划保障额度较少,与其家庭资产无法匹配。

二、理念沟通

1.重疾和意外保障的需求:李先生家庭的收入来源完全依赖于主动收入,因此重疾和意外的保障就尤为重要了。在平安无事的情况下,49岁的阅历和年富力强,可以为家庭带来长期稳定的现金流,但是一旦身体无论何种原因亮起了红灯,家庭的现金流就可能因此而中断。而中断这期间缺少了主动收入,但家庭的各项开支会继续且会持续增加费用,从而导致家庭资产的入不敷出,严重的还会导致家庭资产清零甚至为负数,背上债务。

2.社保的补充需求:社保只能解决最基础的医疗费用的报销问题,每年都会有起付线和封顶线,报销的范围并不包含一些效果佳、副作用小的进口药特效药。但发生住院情况下,如果仅仅依靠社保的保障,就会大大降低就医的品质和影响身体的康复。

3.子行千里母担忧,孩子出国求学,远离了父母的照顾,如果没有保险的陪伴,作为家长一定不放心。加上境外的医疗体系和国内不同,所以国内的保险无法照顾到远在国外的孩子,为孩子配备一款高额度的境外保障就格外重要了。

三、实现方法

(一)夫妻俩的基础健康保障

李先生和李太太同时执行以下方案,20年交费,在当下医疗费用不断攀升的今天,先解决基础的医疗保障,未来保障的额度可以再做规划。

综合医疗保障方案说明:

1.疾病或意外住院医疗费用:住院费用每年限额报销300万元。报销规则:超出1万元部分,社保内所有费用100%报销;社保外所有费用100%报销。

2.交费期意外伤害保险利益:因意外伤害导致的医疗费用100元-5万元100%报销,因普通意外导致身故赔付101万元,因公共交通或自驾车意外导致身故赔付151万元,因普通意外导致的伤残最高赔付50万元(10级281项赔付),因公共交通或自驾车意外导致的伤残最高赔付100万元(10级281项赔付)。

3.重大疾病保险金(工作收入损失):重大疾病保险金一次性给付保险金50万元,轻度重疾一次性给付保险金10万元。

4.绿色就医通道:当发生普通疾病或重大疾病需要住院时,可通过平安健康险公司安排紧急住院。

(二)子女境外保险方案

子女境外的保障涵盖了人身和财产两个方面,孩子出国求学的路上,父母再也不用担心。预计每年支付保费为13370元/年,保障期限为一年。

方案说明:

通过规划李先生夫妻双方的基础保障方案后,可以为家庭创造至少100万元的紧急准备金,用于抵抗未来难以预期的风险。发生普通的疾病,则通过社保就可以解决;如果发生住院情况甚至是重大疾病或意外住院,那300万元以内的费用都可以为家庭报销,额外还有至少2年的家庭收入赔付给家庭。

规划方案二

客户需求分析:

1、家庭成员基础保障分析:

按照李先生一家每年固定收入50万,固定年支出16万来计算,家庭每年结余34万元,可用这笔资金做好合理的安排。家庭基础保障例如每一位家庭成员的重大疾病、意外伤害、住院医疗等保险费的支出可控制在34万元结余资金的15-20%比较合理,既不会影响家庭正常生活和开销,也可以将家庭保障做得比较充分。李先生是家庭的经济支柱,在保障份额方面首先要给李先生设计充足,其次是妻子和孩子的基础保障。具体保障建议请详看每一位家庭成员基础保障方案,全家保障计划合计保费64414.03元(约为结余资金的19%)。

2、孩子出国留学的资金准备:

李先生一家有现金资产110万元(含活期现金10万+国债50万+银行理财50万),其中100万资金可用作孩子未来4年出国留学的备用金,逐年支付学费,不宜挪做他用,因为明年出国涉及立即支付教育金,用保本和变现快捷的短期银行理财或者货币基金的方式较合理。余下10万活期现金相当于家庭7个月左右的固定支出,可作为家庭应急资金。

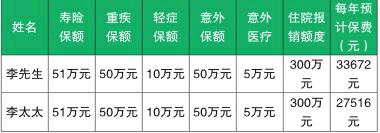

李先生保险利益说明:

1.特定疾病30种:确诊即赔付10万元。

2.重大疾病80种:确诊即赔付50万元。

3.疾病身故:因疾病身故赔付50万元(需扣除已经赔付的重大疾病保险金)。

4.意外伤害身故保障:一般意外保障170万,自驾车意外保障380万,客运交通意外保障400万,客运航空意外保障750万。

5.意外伤害高残保障:一般意外保障120万,自驾车意外保障330万,客运交通意外保障350万,客运航空意外保障700万。

6.普通意外伤害医疗保障:门诊报销每年限额1万,每次意外事故100元免赔,80%报销。意外伤害手术报销每年限额2万,意外伤害住院报销每年限额2万。

7.高额医疗保障:住院医疗最高年限额205万元,其中包括一般住院医疗年限额100万元,恶性肿瘤额外保障100万元,恶性肿瘤住院年限额50000元(按实际住院天数,每天给付200元)。

李太太保险利益说明:

1.特定疾病30种:确诊即赔付6万元。

2.重大疾病80种:确诊即赔付30万元。

3.疾病身故:投保180天后,因疾病身故赔付30万元(需扣除已经赔付的重大疾病保险金)。

4.意外伤害身故保障:一般意外保障40万,自驾车意外保障130万,客运交通意外保障130万,客运航空意外保障230万。

5.意外伤害高残保障:一般意外保障10万,自驾车意外保障100万,客运交通意外保障100萬,客运航空意外保障200万。

6.高额医疗保障同李先生。

孩子保险利益说明:

1.国寿福重疾保障利益同李太太。

2.英才卡保障:意外残疾或烧伤10万,意外伤害医疗保险金额5000元,住院和特定门诊医疗保障10万元 ,重大疾病保障2万元。

3.高额医疗保障同李先生。

猜你喜欢

公民与法治(2022年8期)2022-08-12

农家参谋(2020年2期)2020-04-27

文萃报·周五版(2018年2期)2018-09-18

工会信息(2016年4期)2016-04-16

爱你(2015年20期)2015-11-17

爱你(2015年19期)2015-04-20