可行性研究中财务分析需要注意的问题

2018-01-01 17:23陈超1陈建华2

消费导刊 2017年21期

陈超1. 陈建华2.

1.中国天楹股份有限公司; 2.杭州杭氧股份有限公司质检部

可行性研究中财务分析需要注意的问题

陈超1. 陈建华2.

1.中国天楹股份有限公司; 2.杭州杭氧股份有限公司质检部

财务分析在可行性研究报告十分重要,会影响到无论是审批方还是投资方对项目的决策。本文从财务分析的意义出发,从成本表、资产负债表平衡、营收税金三方面提出在财务分析中需要注意的地方。

可研 财务分析 资产负债表 税金

一、财务分析的意义

建设项目可行性研究中,投资估算和财务分析章节有着其重要的作用。项目的运行离不开资金的支持,很多项目的投资金额大,需向银行贷款等融资渠道来满足建设期的投资需求。如果没有通过财务分析其还款能力和盈利能力,容易使企业再日后的运行中出现收益率偏低甚至亏损等现象。而在项目初期如果就能发现此类问题,则可以从调整总投资、控制运行成本、调整贴费等方法使项目在经济上实现可持续。所以可研阶段的财务评价对决策者而言至关重要,必须引起足够的重视。本文之后提出几个财务分析中的注意点。

二、成本类数据的分析与审核

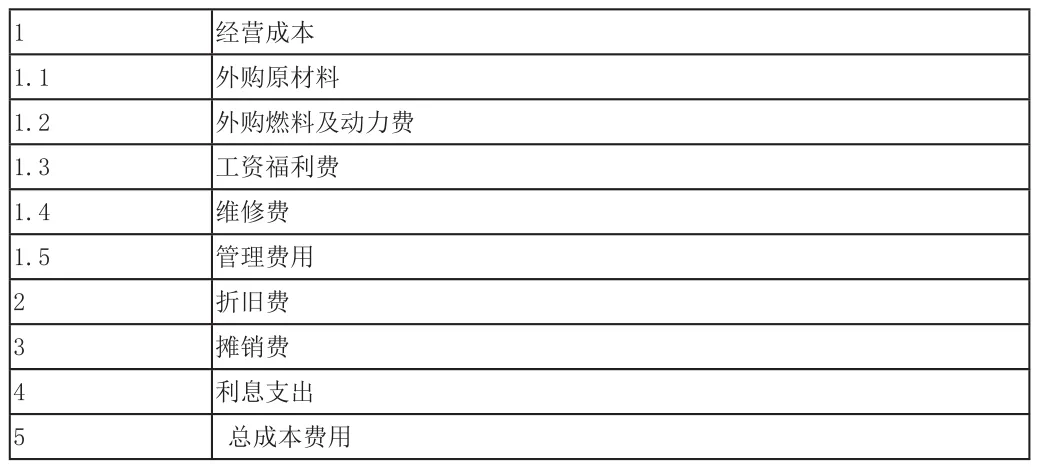

如表1所示,成本类数据,除折旧与摊销以及财务成本外,其他诸如水电费、人工费、管理费、维修费等都会对项目的收益率产生较大的影响。为保证财务测算的准确性,财务人员在拿到初始数据后,需对材料费、动力费、人工费和同类项目相比较。若有大的偏差,需和提资人员核实。维修费和管理费可根据基数按比例取费,但相应比例需要根据实际情况落实。

表1 成本表费用组成

三、资产负债表不平衡时查因

资产负债表是财务分析表中一张重要的表,其反映企业在某一特定时期的全部资产、负债及所有者权益情况。正确的资产负债表遵循“资产=负债+所有者权益”,但如果出现资产≠负债+所有者权益时,需从各方面找原因。

建设投资和建设期利息在运营期都转为资产。在折旧摊销表中的固定资产、无形资产和其他资产的原值之和应等于建设投资和建设利息。将原平衡的财务分析表的折旧摊销表中无形资产原值减少100,即固定资产、无形资产、其他资产之和比建设投资和利息之和小100,此时可以发现资产小于负债加所有者权益的值也为100。具体详见表2。可以发现,对运营期第一年而言,资产项减少89,而负债及所有者权益增加11,其中资产项变化最大的是无形及其他资产净值,而负债及所有者权益项变化最大的是累计未分配利润。可见,资产原值的减少对资产负债表资产项的影响大于负债及所有者权益项的影响。

表2 折旧摊销表的资产原值变化对资产负债表运营期第一年的影响

四、营收税金及所得税的影响

可研中在成本中主要考增值税及增值税附加税,在利润表中考虑所得税。增值税附加税由城市维护建设税、教育附加税以及地方教育附加税组成,取费基数为增值税。其中对所有城市而言,教育附加税和地方教育附加税都分别为3%和2%。而城市维护建设税对不同城市取费标准不同,所在地为市区的,税率为7%,所在地为县城、镇的,税率为5%,所在地不在市区、县城或镇的,税率为1%。增值税需要重视增值税退税收入,对享受增值税即征即退的政策的项目,需要对退税项区别对待。以垃圾焚烧发电项目为例,售电收入的增值税退100%,垃圾处理收入的增值税退70%,需区别对待。

所得税当中,项目投资现金流量表比较特殊,因为是考虑融资前的财务分析,用的是调整所得税,即以息税前利润为基数,乘以所得税率。

五、总结

可研中的财务分析十分重要,工作时需考虑成本、增值税等税金、资产负债表不平衡原因影响。需加强成本项的控制与把握,审核资产负债表及时解决未平衡问题,对营收税金需核对各项税的基数与税率。

[1]徐祖华.财务分析在公司经营决策中的作用分析[J].科技经济导刊.2016,(18):165-166.

猜你喜欢

公民与法治(2022年3期)2022-07-29

河北金融年鉴(2021年0期)2021-08-25

证券市场红周刊(2020年27期)2020-07-18

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

海峡姐妹(2018年3期)2018-05-09

自然资源情报(2017年2期)2017-11-26

中国卫生(2016年4期)2016-11-12

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28