企业薪酬结构与劳动生产率

2018-01-11 20:50王艳聪

现代管理科学 2018年1期

摘要:员工的劳动生产率是决定企业生产效率的重要因素,企业可以通过调整薪酬结构来影响劳动生产率。文章基于薪酬结构中住房公积金这一视角,利用两期平衡面板数据实证检验了在薪酬总支出不变的情况下,企业是否缴存公积金以及缴存的具体比例对员工劳动效率的影响。结果显示企业设立住房公积金账户对员工的劳动生产率有显著正效应,且缴存比例的增加会显著提高员工的劳动生产率。

关键词:公共服务;环境;住房价格;资本化

一、 引言

从理论上讲,住房公积金对员工劳动生产率的影响结果并不确定。与直接发放给员工的工资相比,公积金同时存在正负两种效应。正效应包括:(1)缴纳公积金是公司经营管理水平、商业信誉等的一个表征信号,企业高福利一定程度上意味着企业的保障和安全性高,员工工作稳定失业风险低;(2)在职工购房时具有信贷优势:目前我国居民购买商品房时,用公积金贷款能享受低首付比例、低利息的优惠政策;(3)还有一些信用贷款、消费贷款等的评定也会参考是否缴存公积金,所以缴存公积金能够降低职工的信贷约束。负效应主要体现在:(1)企业与员工缴存的公积金是一种长期储金,利率较低,相比直接发放的工资,员工会牺牲一些投资收益;(2)就目前的政策而言,公积金的变现难度依然较大。当正效应大于负效应时,员工就会更珍惜缴存公积金的工作机会,发挥主观能动性提高生产效率。反之,则会降低劳动生产率。

基于现有研究和上述理论分析,本文尝试从企业薪酬结构中的住房公积金这一项入手,用实证研究的方法检验企业是否建立这一账户、以及实际的缴存比例会对员工的劳动生产率产生怎样的影响。

二、 数据说明与模型构建

1. 数据与变量。

(1)数据来源与处理。本文采用的主要数据来自国家统计局的《中国工业企业数据库》,数据库中统计了我国全部国有和规模以上非国有的工业企业。此外,本文还使用了283个地级以上城市的宏观统计数据。借鉴Brandt等(2012)、聂辉华等(2012)和杨汝岱(2015)的研究,本文对数据库的处理也从构建面板、消胀处理和数据处理三个方面进行。

构建面板数据时,我们根据工业企业数据库中每个企业所包含的地区代码,生成对应的地级市代码。然后根据“地级市代码+年份”和地级以上城市层面宏观数据库进行多对一的匹配。消胀处理是将与价值相关的变量统一除以当年该企业所在省份的价格指数,而后得到本文所采用的实际值。数据处理部分,为更准确地捕捉时间效应,本文选取了2006年和2007年连续参与了统计调查的企业样本,并根据本文的研究主题,剔除住房公积金和住房补贴缺失和为负值的样本。关于公积金的缴存比例,目前绝大多数地级市实行的政策是企业缴存住房公积金比例最高不超过12%,还有个别地市规定单位为职工缴存的住房公积金比例最高可以达到职工工资的25%。鉴于工业企业数据库中对相关变量的定义是“住房公积金和住房补贴”,稳妥起见,本文将该“住房公积金和住房补贴/本年应付工资总额”这一比例值高于0.5的样本进行了剔除。其他变量存在缺失和明显数据错误的样本也被依次删除。剔除后剩余观测值数量为484 920,共计242 460家企业。数据结构为平衡面板数据。

(2)变量定义。本文的被解释变量为每年各企业的人均工业增加值的对数(参照任若恩,1998;张金昌,2002)。核心解释变量有两个:一个是GJJIV:企业是否缴存住房公积金和住房补贴的虚拟变量,缴存的取值为1;另一个是GJJratio:企业人均缴存的住房公积金和住房补贴相对上年人均应付工资的比例,本文用此变量近似衡量企业缴存公积金的比例。控制变量主要包括企业层面的微观指标和地级市层面的宏观指标,本文试图通过添加控制变量尽量全面地控制了影响劳动生产率的宏观和微观因素。考虑到影响企业成本和从业人员的劳动生产率的重要因素是员工薪酬,我们力图严谨地控制了企业支付给员工的平均薪酬(包括工资、社保、福利、住房公积金和补贴)。

本文所涉及的主要变量的名称、含义和统计描述见表1所示。

2. 计量模型。本文实证分析所采用的计量模型为:

三、 实证结果分析

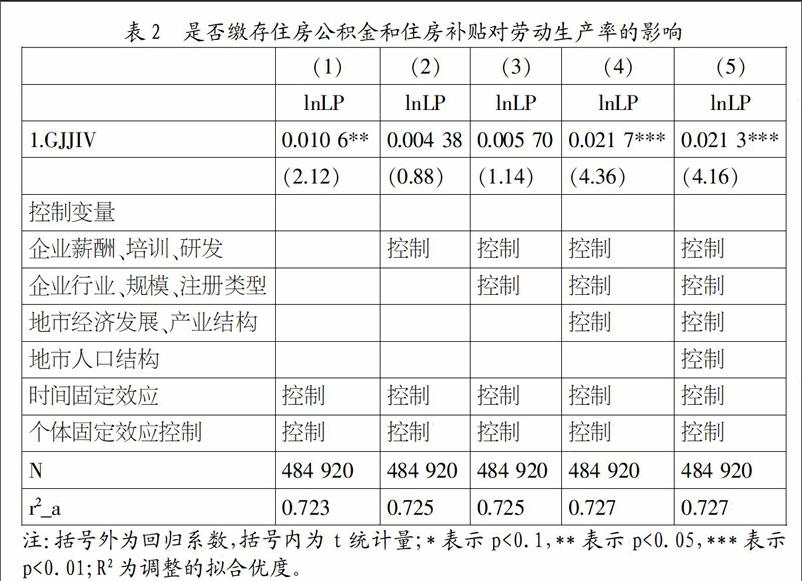

表2给出了简略版的对模型(I)的估计结果,即"是否缴存住房公积金和住房补贴"对劳动生产率的影响。表2中(1)列~(5)列通过相继增加控制变量来使得估计结果更为准确。具体地,第(2)列在第(1)列的基础上加入了企业支付员工的平均薪酬、企业职工人均教育费用和企业研发费用比例;第(3)列在第(2)列的基础上加入了企业所属行业、企业规模、企业股权构成和企业注册类型;第(4)列在第(3)列的基础上加入了企业所属城市的经济发展和产业结构指标;第(5)列在第(4)列的基础上加入了企业所属城市的人口结构指标。

结果显示,除了(2)列、(3)列得到的估计系数显著水平偏低外,其他三列给出了较为一致的估计结果,表明企业缴存住房公积金和住房补贴对劳动生产率具有显著的正向效应。相比不缴存的企业,有住房公积金和住房补贴项目的薪酬体系能使劳动生产率平均至少增加1.06%。这只是根据本文所用样本数据得到的一个均值估计,更具体的根据缴存比例得到的估計结果见表3。

表3为模型(II)的回归结果,也是本文实证分析的核心部分。表中(1)列~(5)列增加控制变量的顺序与表2中相同。从表3中(1)列~(5)列的回归结果可见,企业缴存比例的升高对员工劳动生产率有正向影响,系数大小约为0.2,且均在1%的水平下显著,回归结果是稳健的。这说明我国的工业企业缴存住房公积金和住房补贴的比例与员工劳动生产率显著正相关。

企业层面的微观控制变量中,企业薪酬和福利的人均支出对劳动生产率有显著正向影响,显著水平达到1%;人均教育培训费用的估计系数也在1%的显著水平下稳定在0.028左右,证明企业组织的职业培训对提高员工的生产率有明显效果;研发费用占比的系数显著为负,这可能是由于研发成果的滞后性和研发费用对薪酬与培训费用的挤出作用导致的;轻工业的劳动生产率显著高于重工业,这与统计局的统计结果一致;企业规模越大,劳动生产率越高,这是规模经济的结果,与已有的研究结论也是一致的;由于企业股权构成和企业注册类型两个变量的细分项过多,限于篇幅,本文不再展开汇报。endprint

地级及以上城市层面的宏观控制变量中,值得注意的是本市个体经营者密度和职工密度对劳动生产率的影响显著为负,这与孙浦阳等(2013)的研究结论是一致的,具体原因是当期的产业集聚出现了明显的拥塞效应,因而对劳动生产率具有负向抑制的显著影响。其他宏观指标也与已有研究相一致,不再赘述。

四、 结论与政策建议

本文通过对全国283个地级以上城市242 460家企业的484 920条观测数据进行实证分析发现,企业缴存住房公积金和住房补贴对劳动生产率具有促进作用。相比不缴存的企业,有住房公積金和住房补贴项目的薪酬体系平均能使劳动生产率平均至少增加1.06%。缴存比例与劳动生产率具有显著正向关系,缴存比例绝对增加1%,相应地会使劳动生产率相对提高约0.2%。给定同样的薪酬支出额度,企业将其中一部分用于缴纳公积金有助于提高员工的劳动生产率,进而提高企业绩效。

基于以上结论,本文提出以下政策建议:在不改变薪酬总支出的情况下,企业应在薪酬结构中加入住房公积金项目。这一方面能改善企业商誉、为企业传递正面信号,从而提高在人员招聘时的竞争力。另一方面,也是本文所论证的,企业为员工缴存住房公积金对在职员工有正向激励作用,能显著提高员工的劳动生产率。企业管理人员要避免因疏于管理、观念固化等原因而拒绝开设公积金账户,因为对企业而言,这一福利性住房储金项目会通过提高员工的劳动生产率而改进企业整体绩效。

参考文献:

[1] Brandt, L.,J.Van.Biesebro- eck, L.Wang, and Y.Zhang, WTO Accession and Performance of Chinese Manufacturing Firms,2012,CEPR Discussion Paper No.,9166.

[2] 刘海洋,刘峥,吴龙.工会提高了员工福利和企业效率吗?——来自第一次全国经济普查的微观证据[J].产业经济研究,2013,(5):65-73.

[3] 聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,(5):142-158.

[4] 任若恩.关于中国制造业国际竞争力的进一步研究[J].经济研究,1998,(2):3-13.

[5] 孙浦阳,韩帅,许启钦.产业集聚对劳动生产率的动态影响[J].世界经济,2013,(3):33-53.

[6] 杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015,(2):61-74.

[7] 张金昌.中国的劳动生产率:是高还是低?——兼论劳动生产率的计算方法[J].中国工业经济,2002,(4):34-40.

[8] 钟宁桦.公司治理与员工福利:来自中国非上市企业的证据[J].经济研究,2012,(12):137-151.

基金项目:中国人民大学科学研究基金项目(中央高校基本科研业务费专项资金资助)(项目号:16XNH002)。

作者简介:王艳聪(1985-),女,汉族,河南省新乡市人,中国人民大学财政金融学院博士生,研究方向为宏观经济与财政政策。

收稿日期:2017-11-17。endprint

猜你喜欢

广东教育(高校思想教育探索)(2022年6期)2022-07-02

财经问题研究(2022年5期)2022-06-30

美与时代·城市版(2022年3期)2022-04-25

中国房地产业·中旬(2021年11期)2021-11-24

小康(2021年7期)2021-03-15

美与时代·城市版(2017年10期)2017-12-01

环球市场信息导报(2016年21期)2017-08-01

企业导报(2016年12期)2016-06-17

大众理财顾问(2016年3期)2016-06-13