基于因子分析的跨国企业国际业务经营业绩评价

2018-01-25 02:48齐秀辉王际深

国际商务财会 2017年12期

齐秀辉 王际深

(齐齐哈尔大学)

自2015年国家提出“一带一路”倡议以来,越来越多的中国企业开始“走出去”,成为全球企业竞争的积极参与者。随着中国企业走出国门,挖掘全世界的潜在消费市场,中国跨国企业的国际业务也逐渐成为了跨国企业经营业绩中不可或缺的一部分,其海外分支机构规模的扩张、员工数量的增加以及利润的快速增长都值得探讨和研究。本文将通过因子分析法对跨国企业国际业务经营业绩进行评价。

一、指标设置

(一)样本选取和数据来源

跨国企业要求企业具备相当的实力,对于规模较大的企业的研究也更有代表意义。因此,本文通过对跨国企业2015年的海外资产、海外收入、海外员工数量等反映企业经营规模的维度进行综合考量,选取出了排名前100的跨国企业(数据来源于中国企业联合会和中国企业家协会制定的跨国公司综合实力榜单)。其他数据来自万德数据库。

(二)变量定义及设置

1.定量变量

(1)海外资产:海外资产可以理解为跨国公司所拥有的海外资源,它直观的反映了跨国公司的实力。跨国公司截止到2015年底在海外(不包括本土)实际控制或持有的预期会给企业带来经济利润的资源。

(2)海外收入:海外收入指各跨国公司在其海外经营一年所获得的收入。它反映的是本年度跨国公司的营业状况。

(3)海外员工:跨国公司在海外设置的办事处、分支机构、子公司等的员工数量总和。它一定程度上反映了跨国公司在海外所控制的人力状况。

(4)跨国化指数:跨国化指数是指在海外经营的跨国公司的经济强度。

2.定性变量

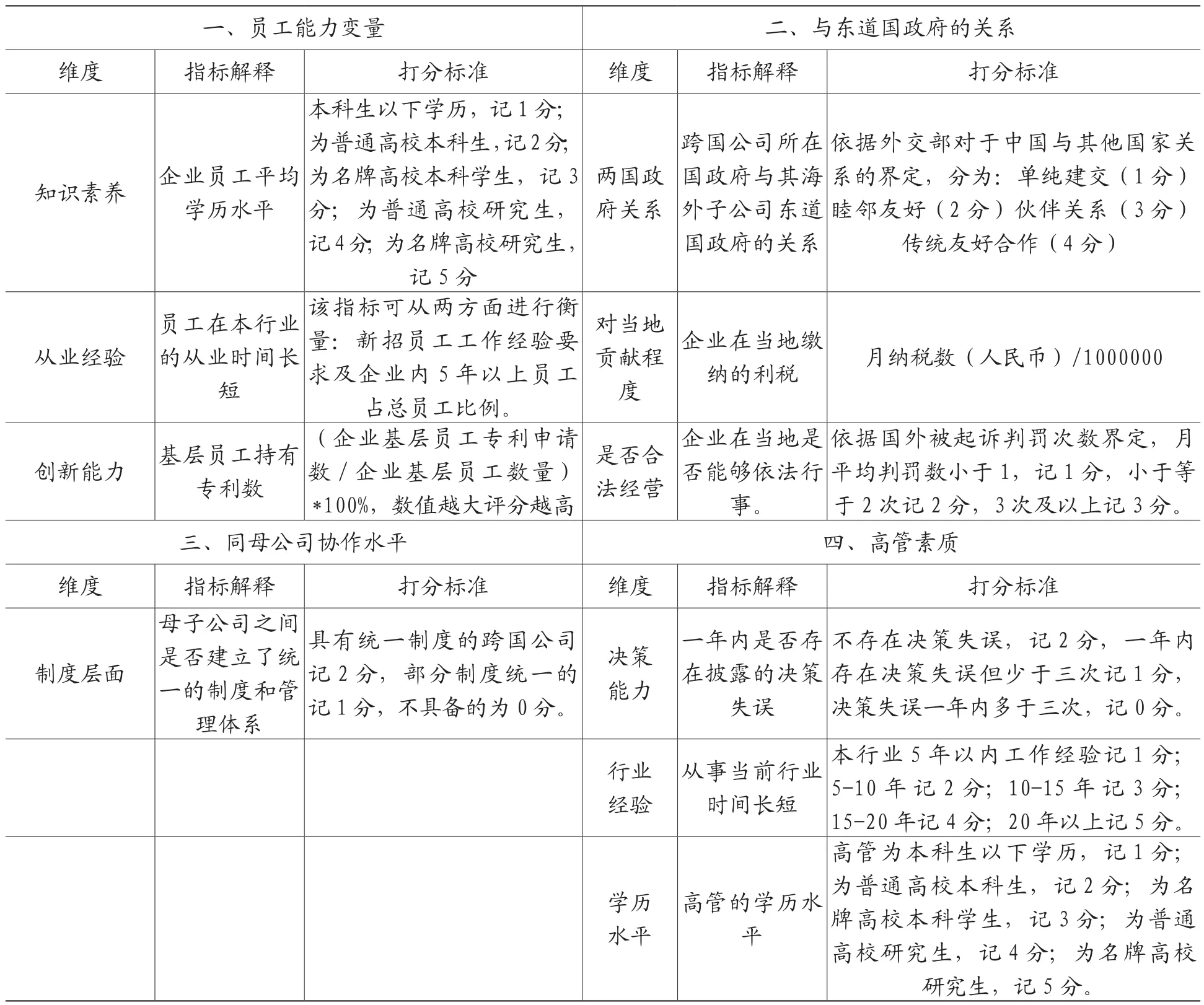

定性变量包括4个方面(如表1):

(1)基层雇员能力:潘波提出对员工能力的评价应该为执行能力、业务能力以及管理能力。本文主要针对跨国公司海外办事处基层员工的能力进行评价。

(2)与东道国政府的关系:政治对于经济是极为重要的影响因素,与政府的关系很大程度上影响着企业是否可以获得优惠的税收、经营政策。

表1 定性变量指标解释及打分标准

(3)同母公司协作水平:海外办事处是否能够和母公司和谐共处也是衡量跨国公司发展状况的重要参考指标。具体表现为:母子公司之间是否建立了统一的制度和管理体系,制度是现代企业的生命,母子公司要做到协作,首先就需要建立统一的制度。

(4)高管素质:企业的高层决定着企业的方向,高管素质包括:决策能力、行业经验以及学历水平。

二、基于因子分析的跨国企业国际业务经营业绩评价

(一)因子得分系数分析

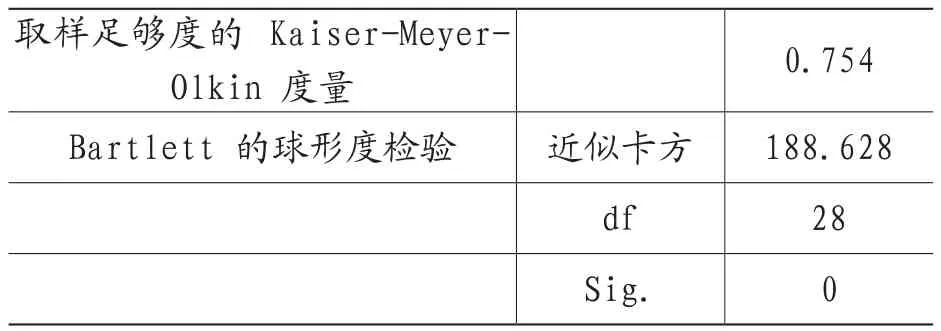

从表2可以看出,采用主成分分析的方法在软件spss上对数据进行分析处理。 KMO和Bartlett检验,KMO值为0.754,大于0.7,sig值为0,说明可以很好地进行因子分析。

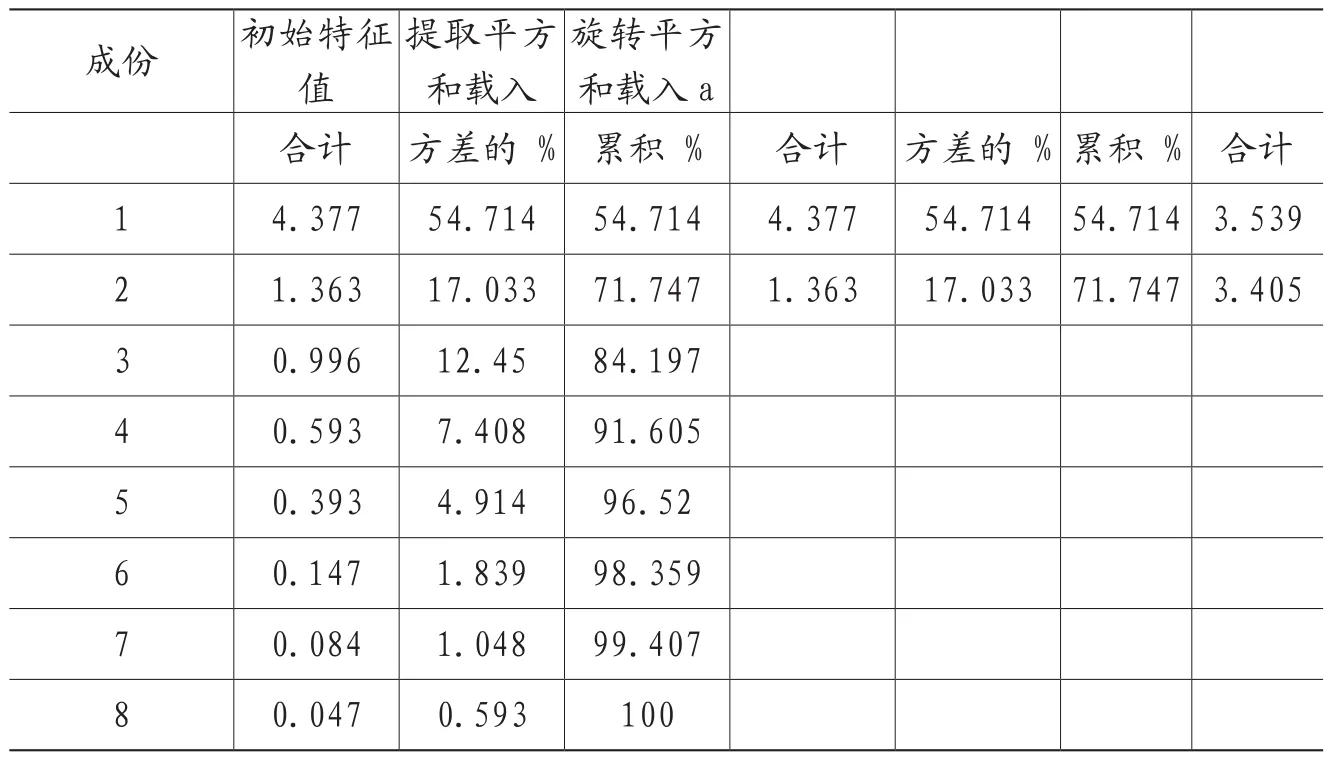

公共因子的贡献率表示该公共因子反映原指标的信息量;累计贡献率表示相应几个公共因子累计反映原指标的信息量。本次在自变量中设计了两个维度,因此该因子分析显示出两个公因子,贡献率分别为54.714%,17.033%。累积贡献率为71.747%,大于70%,考虑到仅用两个公因子来解释总计8个变量,这表明表3中数据可以很好地解释自变量。

表2 球形检验

表3 解释的总方差

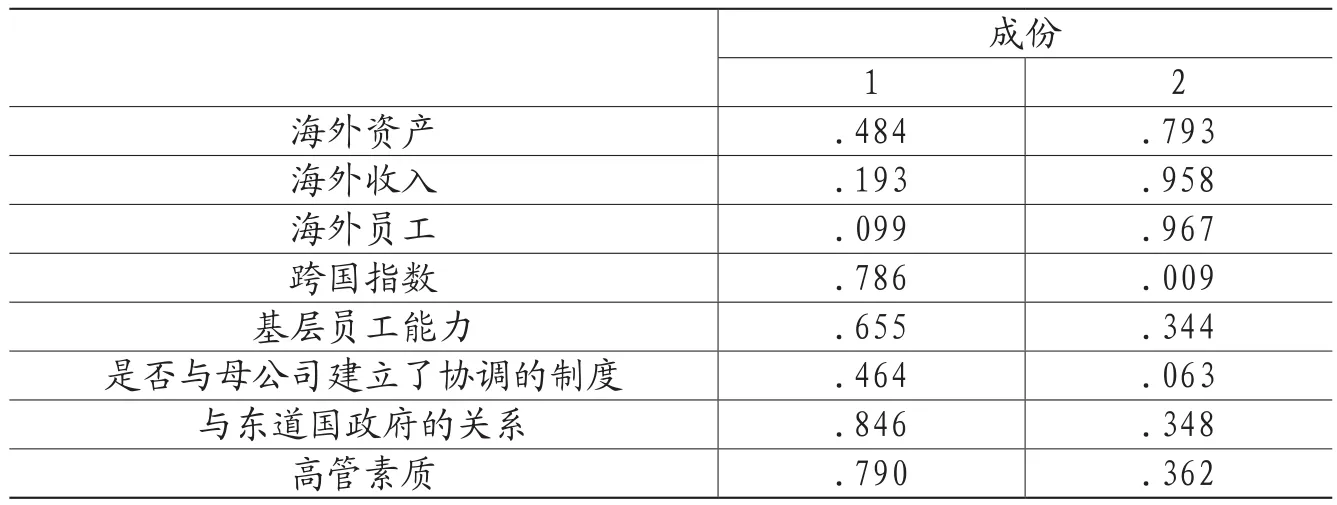

表4 旋转成份矩阵

由表4可以看出,在X4,X5,X7,X8处有较大载荷形成的是第一公因子,这些因子分别为跨国指数,基层员工能力,与东道国政府的关系,高管素质等。由于这些指标都属于定性因素,变动且具有不确定性,所以定为海外业务动态发展因子。第二公因子在X1,X2,X3,X6处有较大载荷,分别为海外资产,海外收入,海外员工,是否与母公司建立了协调一致的制度等,这些都是比较传统固有的因素,因此定为海外业务常规发展因子。

据此可以直接写出各公因子的得分表达式:

F1=0.031海外资产-0.15海外收入-0.197海外员工+0.374跨国指数+0.227基层员工能力+0.206是否与母公司建立了协调的制度+0.317与东道国政府的关系+0.287高管素质

F2=0.261海外资产+0.414海外收入+0.442海外员工-0.194跨国指数+0.001基层员工能力-0.087是否与母公司建立了协调的制度-0.045与东道国政府的关系-0.025高管素质

(二)综合评价分析

采用计算因子加权总分的方法对不同跨国企业的海外经营绩效进行综合评价,这里对其进行量化以各自的贡献率为权数进行线性加权平均求和,从数量上考虑,以两个因子的方差贡献率为权数得到综合得分和总名次表。计算公式为:Y=0.54F1+0.17F2

(三)分类分析

1.所有权性质

按企业属性分类,以中国石油天然气集团有限公司以及中国中信集团有限公司为代表的国有跨国企业在海外业务动态发展因子的排名较低,而常规发展因子的排名较高。与之相反,以新华联集团有限公司以及万向集团有限公司为代表的民营企业则弱在海外业务常规发展因子。这说明国企凭借其雄厚的资金、技术实力在海外同样能够发挥规模效应,获取很强的竞争力,然而其资产运营效率较为低下,在制度、公关水平、员工能力等方面有待加强。对于民营企业来说,尽管在海外业务方面具备更强的“软实力”,但企业的资产等硬实力极大地限制了企业更进一步的发展。

2.企业所处行业

按所处行业分类,能源类企业、建材类企业相对更加注重海外业务常规发展因子,而以重庆对外经贸集团有限公司、广东省广晟资产经营有限公司为代表的贸易类企业则更为注重海外业务动态发展因子。对于不同行业来说,发展方向各有侧重点,不能一概而论,企业要重视结合自身行业特性制定企业的发展方向。

四、结论

(一)国际业务经营绩效总体状况受多种因素影响,既有常规因素也有动态因素。本文分析了资源因素对国际业务业绩的影响,得出海外业绩发展的基础是根植于企业在国际业务上投入的资金和各种资源,如人力资源,研发资源等。在此基础上,可以把企业海外业务固定因素定义为四个组成部分,分别为海外资产,海外收入,海外员工,是否与母公司建立了协调一致的制度等,并由成份得分系数矩阵得出,海外员工对因子2的贡献率是最大的,因此企业可以根据自己的实际情况增加海外的人员投入,以提高国际业务经营业绩。

(二)根据得出的因子得分函数公式,各企业可以依据此公式计算出自己在海外业务动态发展因子和海外业务常规发展因子的得分,并且可以与同规模企业乃至竞争对手进行横向比较,找出自己的差距,使决策者能够更清醒的意识到企业海外业务发展水平在同规模企业中的地位,做出更科学的决策。

(三)企业不可能在所有方面都具备优势,通过对企业自身进行科学的评定的目的是找出企业的优势和劣势,从而有所取舍地增强企业的竞争力。从本文可以看出,跨国公司资产,人员的投入在国际业务经营业绩中发挥了至关重要的作用,而跨国指数,与东道国政府的关系对业绩的提高也有很大的帮助,所以要提高跨国公司国际业务经营业绩,就要努力发挥优势因素,弥补弱势因素,为企业制定适合的国际业务发展战略。

(四)对不同类型的企业来说,要根据企业自身特性来规划企业的发展方向,对国有企业来说,在发挥规模效应的同时,更要注重提升海外资产的运营效率,提高企业的“软实力”。而对于民营企业来说,则要注重资产的积累,通过较为高效的运营促进企业实力的增长。对于不同行业的跨国企业来说,需要考虑行业特性有所侧重的提升企业海外业务的发展水平。

[1] 李珮璘.中外跨国公司国际竞争力的比较研究[J].世界经济研究,2015,(04):104-112+129.

[2] 孙朋杰.中国跨国公司国际竞争力培育探讨[J].价格月刊,2005,(05):5-6.

[3] 刘美玲,黄文军.跨国公司竞争力评价指标体系的构建与实证[J]. 统计与决策,2016,(05):183-185.

[4] 周常宝,林润辉,李康宏,谢宗晓. 跨国公司海外子公司治理研究新进展[J]. 外国经济与管理,2016,(05):99-112.

[5] 侯仕军. 伙伴化:跨国企业母子公司关系新模式[J].国际经济合作,2015,(07):63-67.

[6] Kit Pong Wong. Ambiguity and the multinational firm[J]. International Review of Economics and Finance,2016,

猜你喜欢

环球时报(2022-11-16)2022-11-16

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

大连民族大学学报(2021年2期)2021-07-16

中国信息化周报(2019年19期)2019-06-25

华人时刊(2018年17期)2018-11-19

商情(2016年45期)2017-01-17

商情(2016年43期)2016-12-26

商业会计(2015年15期)2015-09-21

都市丽人(2015年4期)2015-03-20