水资源税改革转变用水模式

2018-01-27 23:19王芳

中国报道 2018年1期

王芳

征收水资源税的主要目的不是为了增加多少财政收入,而是为了更好发挥税收调节作用,促进水资源节约与合理开发利用。

中国在资源税改革方面,迈出关键的一步:继河北省2016年启动水资源税改革试点后,2017年12月1日起,北京、天津、山西、内蒙古、山东、河南、四川、陕西和宁夏等9个省区市也纳入试点。至此,我国水资源税改革试点扩大至10个省市区。

河北先行先试

我国人多水少且水资源空间分布不均,北方地区水资源尤为紧缺,其人均水资源量仅为全国平均的四分之一,地下水超采总量及超采面积占全国二分之一。

2016年7月1日,地下水超采严重的河北在全国率先实施水资源税改革试点,实行差别化税率,执行地下水高于地表水、超采区高于非超采区的原则。试点一年多来,取得明显成效。数据显示,2016年河北省用水总量比2015年降低2.8%,地下水取用水量比2015年降低6.6%。

“通过税收杠杆来调节人们对水资源的消费,这有利于水资源的节约和管理。”中投顾问环保研究员侯宇轩说。

据悉,改革后,企业取用地下水与地表水的税负相差4倍,非超采区、一般超采区和严重超采区地下水每立方米水担负的税额分别为1.58元、2.5元和3.97元。

面对高企的税额,企业不得不选择调整自身的生产行为和用水结构。作为耗水大户,河北钢铁集团唐山钢铁股份有限公司改变取水方式,工业水源全部取自城市中水,享受免征水资源税优惠,年节约新水1460万吨。

“对超采区取用地下水加倍征税,倒逼企业转变用水模式。”河北省财政厅副厅长李杰刚说,水资源税改革引导节约用水的调控作用日趋显现。据不完全统计,河北省500多家相关企业在水资源税试点后,有25.1%的企业加大节水设备投资,30.42%的企业计划新增有关节水设施。

“用水成本提高后,企业自然会改变自身用水行为。”中国财政科学研究院院长刘尚希表示,企业应以此为契机,加快技术创新,用绿色发展理念指引企业未来发展。

除节水成效明显外,河北省在水资源税改革方面还成功探索出一套科学有效的共治模式,即“税务征管、水利核量、自主申报、信息共享”,促进了水资源依法规范管理。

因地制宜进行改革

据国家财政部税政司司长王建凡介绍,此次扩大改革试点以华北地区为主,同时选择试点意愿强、有典型代表性的其他省份。“北京、天津、山西、内蒙古4个省份位于华北地区,其他5个省份分布在东、中、西部,经济发展水平不同,水资源丰枯程度不一,取用水类型多样,具有一定代表性。”王建凡说。

针对9个试点地区的现状和特点,《扩大水资源税改革试点实施办法》明确了不同水资源状况和取用水类型的征税政策,增加了跨省水力发电、采矿排水等具体征税规定,并确定了差异化的最低平均税额标准。

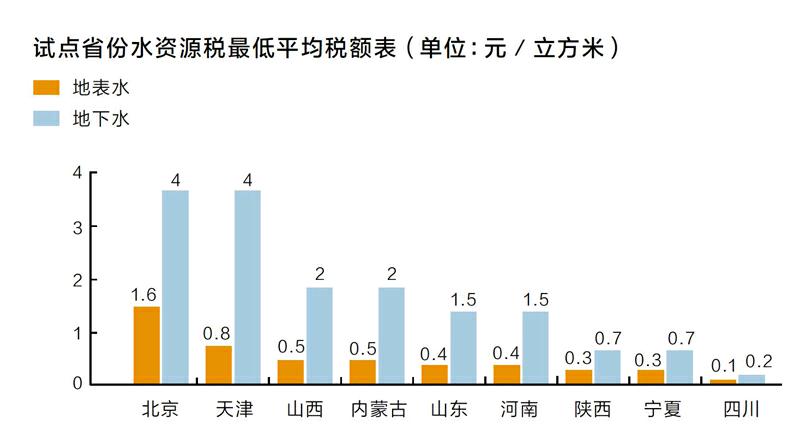

据悉,试点省份最低平均税额为地表水每立方米0.1元至1.6元,地下水每立方米0.2元至4元。而在试点地区中,北京水资源费征收标准最高。

根据《实施办法》,水资源税的纳税人为直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人,对一般取用水按照实际取用水量征税。同时,按不同取用水性质实行差别税额,地下水税额要高于地表水,超采区地下水税额要高于非超采区,超采区取用地下水税额加征1至4倍;对超计划或超定额用水加征1至3倍;对特种行业从高征税。

“水资源税通过实施差别化税收政策和相关减免税政策,既抑制不合理用水需求,又不影响社会基本用水需要。”國家税务总局财产和行为税司司长蔡自力介绍说。

对普通老百姓而言,最为关注的莫过于改革后水价会不会上涨。对此,侯宇轩表示,费改税后,对居民和一般工商业企业的税额标准基本没有改变,其正常用水负担不会增加。“此次水资源税改革实行的是税费平移原则,把之前的水资源费直接平移为水资源税,变化的是征收的主体和方式,但标准不变。”以北京为例,以往自来水缴费单上的水价包含自来水费、水资源费和污水处理费,改革后水价标准不变,但缴费单上的水资源费将不再出现。

不过,此次改革对在超采区取用地下水的高耗水企业负担将有所增加。同时,对高尔夫、洗车、洗浴等特种行业的税负也会有所增加。本刊记者随机走访了北京几家洗车行后发现,店内的洗车费用和之前一样,没有变化。“目前还没有受到此政策的影响,店里洗车也没有涨价的打算。”位于北京市甘家口附近的一家洗车行老板告诉记者,如果之后税费大幅增加,会考虑提高洗车费。

节水促经济转型

河北试点的经验表明,发挥税收的杠杆作用,可以促使企业调整用水结构、转变用水方式,有效抑制不合理用水需求,进而促进经济转型。

“征收水资源税的主要目的不是为了增加多少财政收入,更为重要的是其生态意义。”蔡自力说,扩大水资源税试点就是为了更好发挥税收调节作用,促进水资源节约与合理开发利用。

在刘尚希看来,水资源税扩大改革试点,有利于完善资源有偿使用制度和生态补偿机制,加快建立绿色生产和消费的政策导向。

据本刊了解,目前试点省份准备工作已基本完成,地方版水资源税试点实施细则也相继出台。山西省已开展实地调研,在此基础上,研究制定了改革试点方案,拟定了水资源税的纳税人、计税依据、征税环节、征收方式和应纳税额等涉税事项;陕西制定了《陕西省地方税务局水资源税改革试点方案》《陕西省水资源税改革试点实施办法》等配套文件,为水资源税的开征提供了法规支持。

王建凡建议,水资源税试点省区市要及时制定改革具体实施方案和配套文件,明确各类取用水的具体适用税额、取用水量核定办法等政策措施。要建立税务与水利部门工作配合机制,建立信息共享平台等。

他同时表示,下一步,财政部将及时进行总结评估水资源税改试点实施情况,充分考虑地区间的差异性,进一步完善水资源税制度,条件成熟后择机在全国全面推开改革。endprint

猜你喜欢

机电安全(2022年1期)2022-08-27

小学科学(学生版)(2021年6期)2021-07-21

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

中国资源综合利用(2016年5期)2016-02-03

中国卫生(2015年12期)2015-11-10

中国卫生(2014年7期)2014-11-10

中国卫生(2014年6期)2014-11-10

河南水利与南水北调(2014年1期)2014-08-15