金融市场对国际原油价格预测作用研究

2018-02-03 22:04刘存异

新西部·中旬刊 2018年1期

【摘 要】 本文主要采用VAR模型和误差修正模型的方法研究国际金融市场内的证券和外汇指数对国际原油价格的预测作用,通过实证分析得出了以下结论:股票市场对于原油价格的预测作用表现的较为明显,尤其是标准普尔500指数与原油价格的相关性较高。此外,美元指数对于原油价格的预测作用也十分明显。

【关键词】 原油价格;金融市场;VAR;格兰杰检验

一、预测原油价格的重要性

进入21世纪以来,国际原油价格发生着较为猛烈的波动,由于涨跌幅度过大,为了更好的掌握油价的走势,基于各种不同标的的原油价格预测逐渐变得重要起来。究其根本,原油作为当今世界最重要的动力能源之一,已经牢牢占据了不可撼动的地位,无论在工业领域或是生活中都是不可或缺的重要资源,并且原油价格对于经济形势也有着不小的冲击,集中体现在对于金融市场等方面的影响。把握住原油价格就能更好的掌控工业和经济的命脉,因此预测原油价格是具有实质性的意义的。

二、金融市场预测原油价格的可行性

众所周知,油价是以美元作为计价单位的,美元指数作为金融市场中外汇市场的一部分可以有效反映美元价格的涨跌,美元的涨跌幅度势必影响由其定价的原油的价格,由此不难推断金融市场对于与美元价格挂钩的原油价格的波动有着一定的相关性。不仅如此,包含在金融市场内的原油期货市场聚集着众多的商品生产者、经营者和投机者,他们将生产成本与预期利润之和作为定价基础,相互交易,相互影响。各方交易者对商品未来价格进行行情分析、预测,通过有组织的公开竞价,形成预期的石油基准价格,这种相对权威的基准价格,还会因市场供求状况变化而变化,具有一定的动态特征。在公开竞争和竞价过程中形成的期货价格,往往被视为国际石油现货市场的参考价格,具有重要的价格导向功能,能够引导企业生产经营更加市场化,提高社会资源的配置效率。因此不难推断原油期货价格通过其价格发现作用能够有效左右其现货市场价格。同时油价涨跌无疑可以通过上市石油公司股票涨跌幅度来进行判断和预测,所以证券市场的指数走势在一定程度上也能反映出原油价格的波动趋势。基于以上三点可行性分析,通过金融市场预测原油价格是可行的。

三、原油价格与金融市场概况

经过对两种原油价格数据的整理我们不难发现,1987-2016年间布伦特原油和WTI原油的价格几乎保持一致,只有在2011-2014年的油价小幅波动期间,WTI原油的价格全面低于布伦特原油。其次,从单一油价走势来看,从1987年到2002年这16年间国际油价保持相对平稳,略有小幅波动,从2003年至2016年的14年间开始产生大幅波动,2003-2008年是油价震荡式上升的一个阶段,最终在2008年达到最高价格约为133美元/桶,较初始20美元/桶有了巨大幅度的提升,但是在随后的一年里油价发生了大幅的下跌,随后的2009-2011年又开始了新的一轮大涨,从40美元/桶飙升至超过120美元/桶,并在随后的4年里在115美元/桶附近经过了一个较为明显的波动期,2014年后新的一轮油价大跌开始了,2015年底油价又跌至30美元/桶。

通过分析21世纪以来标准普尔500指数的变化可以发现指数大致经历了一个小幅下跌后上涨,于2008年全球经济危机前达到了该阶段上的一个极大值,同原油价格一样,在达到极大值后出现了一个较为剧烈的下降,2009年全球经济复苏后又开始了新的一轮持续暴涨,与原油价格变化略有不同,这段持续增长的趋势保持了较长的时间,到2015年5月达到了近16年的最高点2107.39点,随后开始产生下降趋势。

与标准普尔500指数不同,金融时报100指数在近15年内的涨跌趋势似乎正好与原油价格的波动程度呈相反形态。在原油价格上升的2001年至2008年间,金融时报100指数却经历了一个下降的趋势,从6000点附近下降至4000点,缩水近三分之一。而在原油价格暴跌的2008年,金融时报指数却有了反转的趋势,并在短短一年内就重新回到了60点以上。在随后油价上升的过程中,金融时报指数则又呈现出下跌的状态。2014年之后,油价持续暴跌,而金融时报指数却又一次持续上涨。

上证指数与布伦特原油价格在涨跌幅趋势上所表现出来的结果与上述两种股票指数表现出的相同或相反趋势并不一样。上证指数在2006年之前表现出了与原油价格走势相反的趋势,即油价上升,指数下降。而在2007年初油价大幅上升的同时,上证指数也开始一路走高,直至2007年底,经历了一年的短暂上涨达到了历史最高的6000点,随后开始暴跌。在上证指数开始暴跌后的几个月里,油价也随之开始大幅下降,随后二者经历了2年左右的上升期。在2006年至2010年这几年间二者表现出相同涨跌的趋势。最后的4年里上证指数则以较为缓慢的趋势下降,而油价在经历了持续走高之后在高位发生震荡随后暴跌。这一时段二者的表现又并不相同。2015年初,二者又经历了一轮同涨同跌。

美元指数的变化趋势与原油价格的变化趋势也在一定程度上呈反向变化。在原油价格上升的2001年至2008年美元指数不断下跌,随后油价迎来一个下跌后反弹的过程,而美元指数则是反向的上升后下跌。油价波动较大的2011年至2014年期间美元指数则保持相对平稳状态。2015年油价开始新的一轮暴跌,而美元指数则反向的上升。

四、研究方法

1、VAR模型

向量自回归模型英文简称VAR模型,是一种对多变量关系进行研究的建模思想。这个模型中,所有变量都被视作先验而内生的,允许变量的易波动,摆脱经济学先验知识的束缚。能够有效预测时间序列并体现出随机扰动项对于系统的动态影响,以此来说明较为复杂的经济现象。将系统内每一个内生变量作为所有内生变量滞后值的函数来构造模型。滞后阶数为P的VAR模型构造如下: (1)

2、协整和误差修正模型

变量之间有无协整关系是判断是否能进行误差修正的标准,而协整关系需要通过协整检验进行判断。本文主要运用多组以布伦特原油价格为因变量的双变量之间的协整检验。首先运用ADF检验法计算得到变量的单整阶数。只有当两者有相同的单整阶数时,才能进行下面的分析。如果单整阶数不相同,那么两个变量非协整。若这两个变量是平稳的,则可以直接使用回归技术进行处理。接下来,当变量满足同阶且单整的条件时,我们可以使用OLS法来对长期均衡方程进行估计,方程為:endprint

(2)

误差项εt的估计值为残差项et。最后使用ADF检验法来确定et的单整性。如果检测结果为et一阶单整,那么Xt与Yt是(1,1)阶协整的。若存在长期均衡关系,则可使用误差修正模型进行分析。其一般表达式为:

(3)

其中ΔYt表示解释变量ΔXt和针对之前偏离的状态进行纠正后的结果。为纠正项,具有一阶滞后性,即ΔYt是对于t-1时期的不均衡的反应。γ为X、Y之间的长期均衡关系。β1描述了ΔXt与ΔYt之间具有的短期关系。而 则描述了回到均衡的速度。

五、实证结果

1、平稳性检验

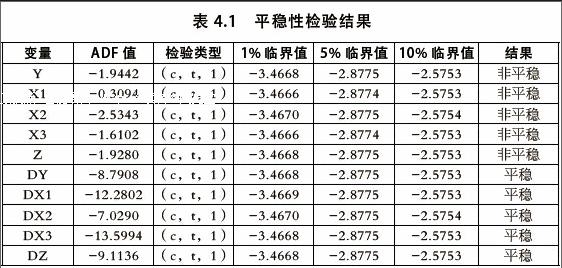

对于较大容量的数据,可以通过时间序列图对于是否平稳有一个大致的判断,然而为了更加深入的研究原油价格与证券价格、外汇价格的单整性,必须做出所有变量的一阶差分时序图。因此,要对所有变量的序列进行ADF单位根检验,以此来判断它们是否为平稳的时间序列。检验结果如下:

表4.1 平稳性检验结果

变量 ADF值 检验类型 1%临界值 5%临界值 10%临界值 结果

Y -1.9442 (c,t,1) -3.4668 -2.8775 -2.5753 非平稳

X1 -0.3094 (c,t,1) -3.4666 -2.8774 -2.5753 非平稳

X2 -2.5343 (c,t,1) -3.4670 -2.8775 -2.5754 非平稳

X3 -1.6102 (c,t,1) -3.4666 -2.8774 -2.5753 非平稳

Z -1.9280 (c,t,1) -3.4668 -2.8775 -2.5753 非平稳

DY -8.7908 (c,t,1) -3.4668 -2.8775 -2.5753 平稳

DX1 -12.2802 (c,t,1) -3.4669 -2.8775 -2.5753 平稳

DX2 -7.0290 (c,t,1) -3.4670 -2.8775 -2.5754 平稳

DX3 -13.5994 (c,t,1) -3.4668 -2.8775 -2.5753 平稳

DZ -9.1136 (c,t,1) -3.4668 -2.8775 -2.5753 平稳

从检验结果可以看出,自2001年1月至2016年2月布伦特原油价格、标准普尔500指数、金融时报100指数、上证指数以及美元指数数据均为非平稳时间序列,而以上数据的一阶差分却是平稳序列。因为一阶差分转换就是白噪声序列,所以表现平稳。并且根据多年的研究成果可以发现,经济金融分析领域中的大多数时间序列的观测值都不是平稳序列。

2、协整检验

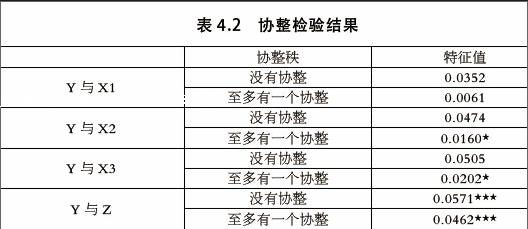

利用ADF单位根的检验结果进行协整回归分析,若布伦特原油现货价格与标准普尔500指数所构成的均衡方程的残差序列表现为平稳时间序列,则表明这两者之间具有协整关系。由此分别对序列Y与X1、Y与X2、Y与X3、Y与Z进行Johansen协整检验,可得到如下结果:

表4.2 协整检验结果

协整秩 特征值

Y与X1 没有协整 0.0352

至多有一个协整 0.0061

Y与X2 没有协整 0.0474

至多有一个协整 0.0160*

Y与X3 没有协整 0.0505

至多有一个协整 0.0202*

Y与Z 没有协整 0.0571***

至多有一个协整 0.0462***

Dlogy、Dlogx1、Dlogx2、Dlogx3、Dlogz 分别为Y、X1、X3、X4、Z取对数后的一阶差分,用前者代替原始数据进行协整检验,由于Dlogy、Dlogx1、Dlogx2、Dlogx3、Dlogz 分别为平稳时间序列,将取对数后的数据以Y为自变量分四组进行Johansen协整检验,来判断四组变量在1%、5%、10%水平下是否显著,结果显示Y与X1在三个水平下都接受原假设,所以Y分别与X1之间不存在长期协整关系;Y与X2、X3在10%水平下拒绝原假设,在该水平下存在一个长期协整关系。而Y与Z则在任意水平下都拒绝原假设,因此Y与Z有一个长期的协整关系,这与刘东平(2012)关于原油价格和美元指数关系研究中油价和美元指数的协整关系研究结果相同。可以先采用VECM误差修正模型来建模研究以上各自变量与布伦特原油价格之间的关系。

六、结论

全文通过对作为国际原油代表的布伦特原油价格以及作为金融市场代表的标准普尔500指数、金融时报100指数、上证综合指数以及美元指数在2001年1月至2016年2月这182个月份的数据进行了汇总,通过平稳性检验、协整检验、误差修正模型以及VAR模型分析,并通过脉冲响应与方差分解分析以及格兰杰因果关系检验,得出以下结论:

虽然各指标数据都是非平稳的,但通过取对数以及一阶差分的方式我们可以将其转化为平稳的序列,可以以此来确定变量之间的长期协整关系。

在长期内,以2为滞后阶数,布伦特原油价格与标准普尔500指数总体趋于正相关,即两者价格数据在长期表现为同增或同减的趋势。布伦特原油价格与金融时报100指数总体有一定的负相关趋势,即两者价格数据在长期表现为一方增加时另一方减少,反之亦然。而布伦特原油价格与上证综合指数在长期内的预测作用并不明显,在多组时段中表现出正相关或负相关的趋势。布伦特原油价格与美元指数也存在一个非常明显的负相关关系,结合常识我们不难发现这与原油价格标价为美元有着很大程度的关系。

通过各组实证分析结果我们可以发现,金融市场与国际原油价格并不是毫无联系的两个独立个体,金融市场能够在一定程度上对国际原油价格的波动做出预测。而其中金融市场的预测作用主要体现在其中的股票市场,股票市场对于原油价格的预测作用表现的较为明显,尤其是我们选取的标准普尔500指数,与原油价格的相关性较高,高于上证综合指数,具有一定的预测作用。这也从一方面反映出美国股市高于中国股市的稳定性。而作为油价定价货币的美元,其指数几乎左右了油价的高低,因此美元指数对于原油价格的预测作用十分的明显。

【参考文献】

[1] 于民.美元汇率变动对国际油价的影响[J].南开学报:哲学社会科学版,1992(6)9-16.

[2] 马鸣奡,张蜀林,王书平.基于VAR模型的主要货币汇率变动对原油价格影响分析[J].中国管理科学学术年会,2009.

[3] Alquist, R., Kilian, L., 2010. What do we learn from the price of crude oil futures?. Journal of Applied Econometrics 25.539-573.

[4] 张冠华,丁日佳.布伦特原油期货价格与现货价格的关系研究[J]. 金融理论与实践,2011(8)30-33.

[5] Baumeister, C., Guerin, P., Kilian, L., 2015b. Do high-frequency financial data help forecast oil prices? The MIDAS touch at work. International Journal of Forecasting 31.238-252.

[6] 宋玉华,林治乾,孙泽生.期货市场、对冲基金与国际原油价格波动[J].国际石油经济, 2008.16(4)9-17.

【作者简介】

刘存异,南京理工大学经济管理学院研究生在读,研究方向:金融學.endprint

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国经贸(2016年20期)2016-12-20

商场现代化(2015年22期)2015-11-04