国有企业高管晋升、继任选择与业绩提升

2018-03-03 19:42周逍彤

合作经济与科技 2018年6期

周逍彤

[提要] 本文从国有企业高管变更视角分析离任高管去向、继任高管选择与业绩改善间的关系。以2010~2015年A股国有上市公司为样本,研究发现:(1)业绩表现良好的高管在国企中更具晋升优势;(2)前任高管晋升后,更可能从公司内部提拔继任者;(3)高管晋升后,内外部继任者均不能带来业绩进一步提升。本文研究有助于对国有企业高管晋升机制、高管变更的经济后果有更深的认识,并为国有企业高管聘任机制改革提供经验启示。

关键词:国有企业;晋升;企业业绩

中图分类号:F230;F272.9 文献标识码:A

收录日期:2018年1月12日

公司治理解决的根本问题是通过合理界定和配置所有者与经营者之间的权利与责任,保证股东利益最大化,防止经营者与所有者利益背离。有效的公司治理机制能在公司业绩低劣时及时解聘不称职经理人员,选聘称职经理予以替代。Warner等(1988)验证了高管变更与市场绩效间的负相关关系。Engel等(2003)也得出了相似结论。

与美国相比,我国存在大量国有企业。政府官员代理行使的对国企高管的监督可能因动力不足、信息不对称等弱化。作为实际经营者,国企高管拥有对企业的控制权及话语权。部分学者发现,国企高管变更与公司业绩呈负相关,高管权力增强会降低高管更换概率与公司业绩之间的敏感性(刘星等,2012)。不过目前文献很少从动态视角考虑前任高管离任前后权力大小变化对企业的后续影响。

本研究发现:(1)业绩表现更好的高管更有机会晋升;(2)前任晋升后,继任者更可能来自公司内部;(3)前任高管升职后,内外部继任者均未带来业绩提升。

本研究贡献如下:(1)不同于现有文献主要关注业绩对高管变更的影响,而是将离任、继任、业绩联系起来分析;(2)不同于现有文献运用主成分分析法衡量权力,本文从动态视角考察高管职位变化所对应权力大小变化对企业后续的影响。

一、理论与研究假设

关于高管变更动因,国外文献发现CEO会因业绩较差而被替换。在我国,国企高管变更后一般不会离开企业集团,可能被安排到母公司任职,也有可能被调往子公司。此外,由于公务员可与国有企、事业单位人员进行交流,因此离任高管也有可能进入政府部门。这就导致国企高管离任去向相对复杂。刘星等(2012)发现国企高管变更与公司业绩呈负相关,冯旭南等(2012)也证实地方国企业绩变差会导致高管变更。基于此我们提出:

假说1:业绩表现良好的高管在国企中更具有晋升优势

前任去职后,上级部门需挑选合适继任者填补空缺。由于上级部门对企业实际状况并非十分了解,因此在挑选继任者时,很有可能受到前任高管意见左右。不少国企领导都想巩固自己的“执政基础”,若其离任后在公司中仍有一定“话语权”,则更倾向选择能延续自身决策风格的继任者。相比外部继任者,内部继任者与离任高管关系可能会更加紧密,与前任高管的“讨价还价”能力更弱。基于以上分析我们提出:

假说2:若前任高管职位得到晋升,继任者更可能来自上市公司内部

高管更换后,企业业绩能否真正改善?陈璇等(2006)发现,国企中高管变更不会改善业绩反而会引起业绩下滑。柯江林等(2007)发现强制性变更后企业业绩会有所改善,但正常变更情况下公司绩效并未发生变化。本文认为前任高管晋升后,可能拥有更大的权力,内部繼任者的决策更有可能受到离任高管等利益相关者的干扰,不敢积极变革,进而影响业绩的进一步提升。基于以上分析我们提出:

假说3:前任高管晋升后,内部继任者并不会带来业绩提升

二、研究计划

(一)数据来源与样本选取。本文搜集了2010~2015年A股国有上市公司高管变更数据,并进行筛选:(1)剔除变更当年控制权转移样本;(2)剔除前任高管由于退休或者健康原因离任样本;(3)剔除高管继任后任期不满一年的样本;(4)剔除数据缺失样本。最终得到1,222个样本观测值。

(二)变量定义

1、离任高管去向。本文将“高管”限定为董事长及总经理。离任去向分为晋升、平调、降职三类。晋升样本包括:(1)调任上级公司担任更高职务或在公司内部升任更高职位;(2)调任政府部门任职。降职包括:(1)由公司董事长或总经理调任公司副总经理等其他职位,或调任子公司任职;(2)调任上级公司担任职工监事、审计部部长等次要职务;(3)由于涉案被调查或被逮捕。平调包括:(1)调任至同级企业的同级别职位;(2)离任后仍担任股东单位的相关职务。高管发生晋升时,变量Position Change取1,平调时取0,降职时取-1。

2、高管继任来源。高管继任来源分为以下四种:(1)由公司内部继任;(2)由集团内其他公司调任本公司;(3)由其他国企集团调入;(4)由政府部门调入。本文将第一种情况视为内部继任,其余三种划分为外部继任。若继任者源自企业内部,Internal Successor指标取1,否则取0。

3、企业业绩。本文选用ROA衡量企业业绩。将前任高管离任前两年ROA的均值作为前任高管的业绩表现。在考察变更后企业业绩是否提升时,以高管变更后两年ROA均值与变更前两年ROA均值之差来衡量。若差值大于0,则表示后续业绩提升;若小于0,则表示业绩下降。endprint

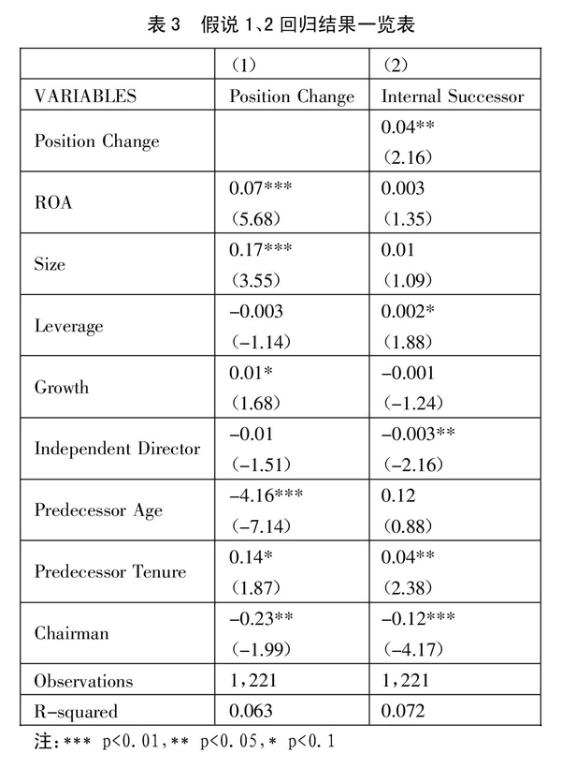

(三)模型设计。(表1)为验证假说1,对离任高管去向与公司业绩相关性进行分析。业绩指标ROA为前任高管离任前两年总资产收益率均值。我们预测模型中回归系数α1显著为正。

Position Change=α0+α1ROA+∑Controls+ε (1)

模型2用于检验离任高管去向与继任高管来源间的相关关系。继任者来自内部时,Internal Successor 取1,外部取0。我们预测回归系数α1为正。

Internal Successor=α0+α1Position Change+∑Controls+ε (2)

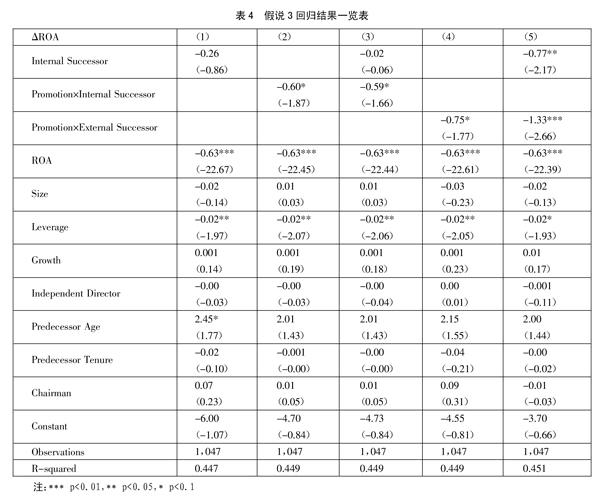

模型3用于检验离任、继任高管对业绩提升的影响。在实证检验中,加入离任高管晋升×内部继任、离任高管晋升×外部继任两个交互项。预测回归系数α1、α2显著为负。

△ROA=α0+α1Internal Successor+α2Promotion×Internal Successor/Promotion×External Successor+∑Controls+ε (3)

三、实证检验

(一)描述性统计。表2给出了其余变量描述性统计结果。高管去向的均值为0.09,说明平调的高管占多数。继任来源均值为0.65,表明内部继任高管占多数。此外,ΔROA均值为-0.67,表明前任离职后,业绩总体未得到改善,反而相对于变更前的业绩有所下降。(表2)

(二)回归分析。表3第一列报告了前任高管业绩与离任去向的关系。业绩指标ROA系数为0.07,并在1%水平上显著。说明高管业绩与高管晋升正相关。假说1得到验证。第二列报告了前任高管去向对继任高管来源影响的回归结果。Position Change系数为0.04且显著为正。表明高管晋升后,继任者更可能从公司内部产生。此外,Chairman的系数显著为负,表明总经理更可能来自公司内部。假说2得到验证。(表3)

表4检验了离任与继任高管对业绩改善的影响。Internal Successor系数为-0.26且不显著。说明仅分析高管继任来源不够充分。放入离任高管晋升与内部继任的交互项后系数为-0.59且在10%的显著性水平下显著。由此说明,前任高管升职后,内部继任者未带来业绩提升。通过四、五列的比较发现:离任高管晋升后,外部继任者也无法带来业绩上的改善。(表4)

四、结论

本文利用国企高管变更数据,对离任高管去向、继任高管来源、业绩改善三者关系进行研究。发现:(1)高管晋升与业绩表现有密切关联;(2)前任高管晋升后,继任高管更可能来自公司内部;(3)前任高管升职以后,内外部继任者均未带来业绩提升。本文将离任事件与继任事件联系在了一起,探讨了离任高管对继任者、业绩的一系列影响。丰富了国内关于高管变更研究的框架体系。本研究对于进一步推进国企改革、去行政化、去垄断化还具有一定的政策含义。如何合理地安排离任高管以促进国企良性发展是实务界目前需要思考的问题。一个可行的方案是使前任高管彻底离开,尽可能削弱其对公司的控制。

主要参考文献:

[1]Jerold B.Warner,Ross L.Watfs,Karen H.Wruck.Stock Price and Top Management Changes[J].Journal of Financial Economics,1988.20.

[2]Ellen Engel,Rachel M.Hayes,Wang Xue.CEO Turnover and Properties of Accounting Information[J].Journal of Accounting and Economics,2003.36.

[3]刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更的视角[J].管理工程学报,2012.26.1.

[4]冯旭南,李心愉.公司經营绩效影响高管变更吗——来自地方国有上市公司的证据和启示[J].管理评论,2012.24.12.endprint

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

社会科学战线(2022年4期)2022-06-15

商品与质量(2021年43期)2022-01-18

活力(2019年19期)2020-01-06

领导决策信息(2017年9期)2017-05-04

中国劳动关系学院学报(2015年5期)2015-09-26

中南林业科技大学学报(社会科学版)(2012年2期)2012-01-04