论战略性新兴产业的成本费用粘性及其驱动因素

2018-03-10 02:13苏亚民夏丹丹

中国乡镇企业会计 2018年2期

苏亚民 夏丹丹

一、引言

近年来,我国经济增速放缓,新时期的经济局势要求要大力发展新兴产业,实现产业优化升级。战略性新兴产业作为国家规划明确支持的新兴产业,不仅是技术产业的再升级,更是国家未来经济发展的方向。随着战略性新兴产业新一轮的布局和发展,该行业的前景备受关注,行业竞争也愈发激烈。要想成为行业的领头羊,准确的成本控制体系必不可少。在传统管理会计理论中,企业成本与业务量呈现一种线性变化的关系,在这种关系中,企业的成本只是机械地受当期业务量升降的影响,而与当期宏观经济环境、行业特征、对市场未来的预期等因素都毫无关系,这一传统的成本模型严重与实际成本管理相背离。

Noreen和Soderstrom(1997)首次用数据观测到企业成本费用与业务量并非简单地受当期业务量的变化而变化,呈现一种非线性变动关系。后来学者Anderson(2003)发现业务量每变动一个百分比,企业成本费用正向变动的百分比大于负向变动的百分比,这一现象被定义为成本费用粘性,开启了研究成本性态的另一扇大门。而后国内学者也运用实证数据发现我国上市公司不仅仅具有费用粘性,也具有成本粘性,这一行为还受管理者态度、行业属性、公司特征等因素的影响(孙峥、刘浩,2004;孔玉生,2007)。

本文以其他学者的研究为基础,从细分行业来研究企业成本费用粘性,选取2008-2015年战略性新兴产业的上市公司为研究样本,以销管费用和营业成本为总成本作为研究对象,验证其总成本粘性,探索其影响因素,有助于企业管理者进一步掌握成本变化规律,深化管理者的成本和效率意识。

二、文献回顾

成本费用粘性的研究源于对传统管理会计的思考,传统的财务理念认为成本费用的增长一般仅受业务量增减变动的影响而线性变动。学者Anderson通过建立费用粘性模型分析发现当业务量每变动一个百分比时,费用随收入向上变动的0.55个百分比高于其随收入向下变动的0.35个百分比,费用随着收入下降时的比例小于其线性等额下降的比例,证实了企业成本费用变动是不同于传统财务理论的,存在费用粘性,同时这种行为经研究发现可能企业的管理者决策、宏观经济环境、资产密集度和行业差异等因素的影响。Subramaniam和Weidenmier(2003)拓展了研究范围,用营业成本和销管费用作为研究对象,进一步证实了总成本粘性的存在性。Banker(2011)发现处于成长期的企业成本费用粘性较高,由于这类行业处于快速发展的阶段,行业前景较好,管理者基于行业前景对企业的发展抱有乐观态度,所以当销售趋势下行时,管理者基于这种乐观心态不愿意向下调整企业的成本,而当销售额上升时,管理者则更愿意积极扩大企业规模,抢占市场份额,增加各种承诺资源,进而导致企业的成本粘性。

我国上市公司成本费用粘性研究最早源于孙峥、刘浩2004年的研究,他们认为这种粘性行为普遍存在于上市公司成本费用中,孔玉生(2007)等学者认同这种观点,并且研究发现这种成本费用粘性的行为是远高于美国企业的,而形成这一差异的原因可能由于管理者相关的主客观等方面的因素(孙峥,2004;梁上坤,2015等)。刘彦文、王玉刚(2009)基于整体样本细分行业角度分析费用粘性,研究发现并非所有细分行业存在费用粘性,石化和家电行业费用粘性不显著,这种粘性行为存在行业差异。而他们认为形成这种差异的因素主要和行业特征有关,例如资本密集度,宏观经济增长的影响等。江伟(2015)从调整成本观点出发,选用企业的融资成本作为自变量分析企业的成本粘性,分析认为企业融资成本作为调整成本的重要部分,由于这一调整成本的存在其对企业的成本粘性是有正向影响。

通过上述文献总结不难看出,国内外大部分学者认为企业是存在成本费用粘性的,而对于造成这一粘性行为的成因目前没有明确的结论,且缺少对企业成本费用粘性和特定细分行业的研究。本文从行业角度分析,选取战略性新兴产业上市公司为研究样本,主要从行业特征和外部环境分析研究其成本费用粘性的的行为及成因,进一步丰富其细分行业的理论研究,为更好地探索特定行业的成本费用粘性行为提供经验依据。

三、研究假设与检验模型

(一)研究假设

企业在长期经营的过程中一般为了保证日常经营活动的流畅性,实现资源最佳配置,都会与提供服务或者原材料的一方建立长期契约,这些契约的存在虽然有利于企业保持稳定的生产能力,但契约的调整也会带来高昂的成本变动。由于这些调整成本的存在,当业务量下降时企业也不会轻易地对这些成本作出调整。而另一方面从经营的主观角度出发,管理层会基于自身利益的考量和对公司行业发展的良好预期,当业务量下降时倾向于减少较小的成本费用,而当业务量上升时更愿意为扩大市场份额或者营销花费更多的支出,从而导致成本费用粘性。

假设1:战略性新兴产业上市公司存在成本费用粘性行为

战略性新兴产业不同于传统产业,其形成发展立足于科技创新,一方面能满足不断发展的市场需求,另一方面能以较小的资源创造较大的综合效益。该产业的企业发展大多以先进的技术为核心支撑,拥有核心的技术支持能不仅能使企业在激烈的市场竞争中脱颖而出,更能直接促使企业降低生产经营成本和运营成本,提高企业的成本管控能力。这让管理者能够在业务量下降时能更自主的配置企业资源,降低企业的成本。因此,当企业创新投入产出的水平越高,企业对于成本费用的管控能力越高,这会进一步影响到企业的成本费用粘性。

假设2:企业创新投入产出水平越高,企业成本费用粘性越低,反之,创新投入产出水平越低,成本费用粘性越高

战略性新兴产业由于其产业特点,要求本行业企业投入大量研发支出和人力支出,而这类型的企业往往会形成专业性质的固定资产和无形资产。相关非流动资产往往成本较高,当销售量下降时,对于企业的物质资源例如研发设备、生产线、专利权而言,如果企业要相应地向下调整成本费用,由于企业资产的专业性质,就可能要承担高额的处置成本。

假设3:非流动资产密度越大,由于企业调整成本较高,则企业成本费用粘性越高,反之则费用粘性越低

宏观经济增长作为微观企业的重要的外部环境,其发展形势往往影响着管理者对未来市场的预期进而对企业成本费用粘性产生影响。当宏观经济良好发展时,资本扩张趋势明显,企业业务量下降时,管理者基于经济形势外部环境认为这种下降时暂时的,从而不削减资源的投入;而当企业的业务量形势向好时,管理者则基于外部经济环境更愿意抓住发展时机,增加更多成本费用拓展业务,从而加大企业的成本费用粘性行为。当宏观经济发展下降时,外部资本收缩,管理者主观或者客观削减企业的成本费用,可能会导致企业成本费用粘性的减少。

假设4:宏观经济增速越快,越容易导致企业成本费用粘性,反之增速越低,则企业成本费用粘性越小。

(二)检验模型和变量定义

根据前文的分析,参考Anderson的对数模型,同时结合国内学者孙峥、万寿义的建立模型,对战略性新兴产业企业的成本费用粘性存在性进行验证并对提出的各种影响因素进行检验,进一步分析该产业的成本费用粘性。

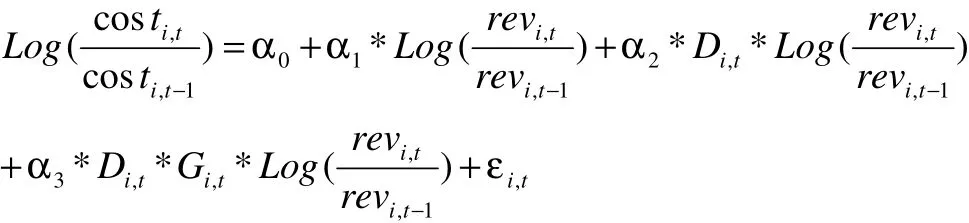

根据Anderson经典模型建立验证战略性新兴成本费用粘性的模型:

其中costi,t表示公司i第t年的总成本,用营业成本和销管费用之和表示;revi,t表示公司i第t年的业务量,由于该数据较难取得,参考借鉴孙铮、孔庆生等学者的研究,以营业收入的增加代替业务量增加;Di,t做为模型的虚拟变量,即当收入上升时取0,收入下降时取1。系数α1表示收入每上升1%,总成本相应地增加α1%,(α1+α2)%则表示收入每下降1%时总成本下降的变化的百分比。若战略性新兴产业存在成本费用粘性,则(α1+α2)<α1,则 α2<0,且 α2越小成本粘性越大。

根据上述分析,决定企业成本粘性的系数主要是α2。要探索公司特征等方面对企业成本粘性的影响程度,就要研究这些因素对系数α2的影响,以影响因素Gi,t为解释变量,建立α2针对的简单回归模型2:

将模型2代入模型1:

简化模型后可得模型3,即为分析其驱动因素的模型:

根据成本费用粘性的模型3推导的剖析,要分析企业成本费用粘性的影响因素,系数α2和系数α3则是关注的重点。由于系数α2<0,企业才存在成本粘性,如果影响因素对企业成本费用粘性有加强作用,则系数α3显著为负;而如果影响因素能抑制企业成本费用粘性,则其系数α3显著为正。本文中影响因素Gi,t结合战略性新兴产业的相关特点选取以下变量,patent为创新投入产出水平,取企业当期的专利数;nca为非流动资产密度,取企业年末非流动资产与本年营业收入之比;gdp为宏观经济水平,取当年国内生产总值生产率。

四、实证检验

(一)数据来源

本文选取了沪深两市2008-2015年的战略性新兴产业上市公司作为样本数据,数据来源于CCER数据库和国泰安数据,并进行相应的整理。样本数据剔除2008-2015年间ST、*ST的企业、数据缺失的企业、上市公司不满两年的企业,得到1832个样本数据。

(二)描述性统计

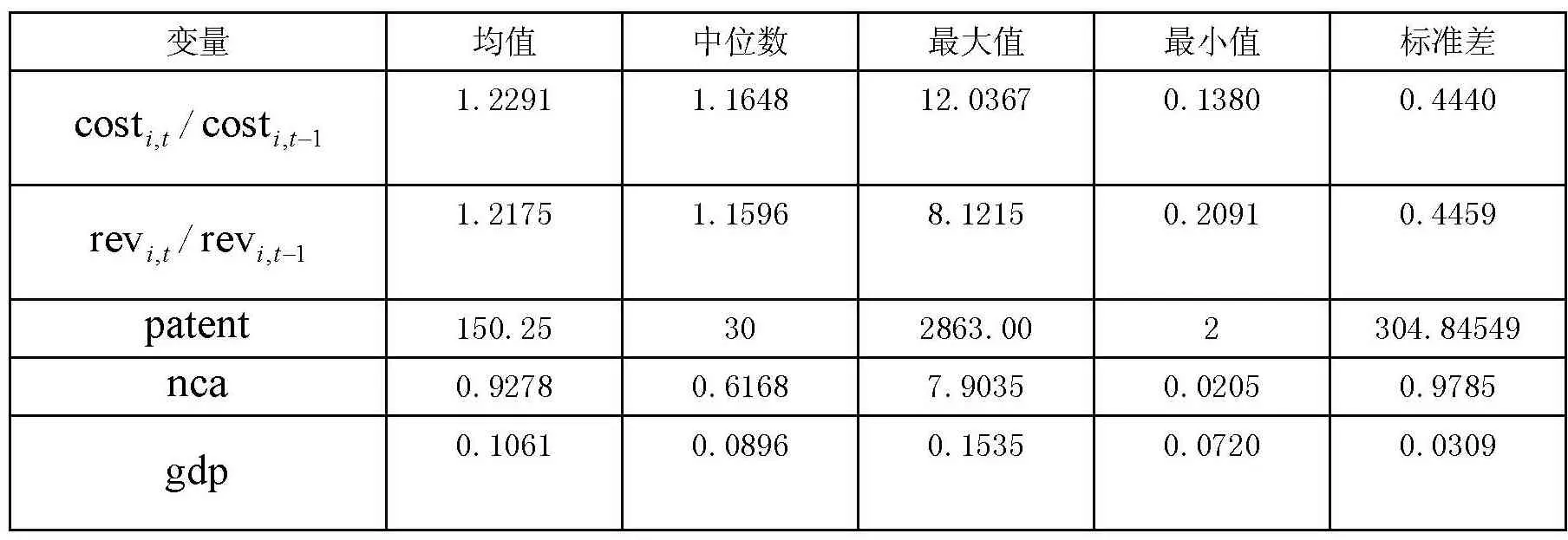

表1 主要变量的描述性统计

从表1可以看出,战略性新兴产业上市公司自金融危机之后发展较快,收入和成本费用整体都呈上升趋势,成本费用和收入的变化率分别为1.2291和1.2175,前者变化率高于后者,说明战略性新兴产业上市公司在快速发展的同时成本费用居高不下,该产业企业整体成本费用的管控水平不高。而从表中可以看出这两者的变化率的极值相差明显,说明样本公司成本管控水平存在较大差距,管控水平较低的企业可能无法在市场竞争中盈利。战略性新兴产业上市公司平均拥有专利个数150.25个,整体创新投入产出水平较高,但最大值和最小值相差较大,表明企业创新产出差距明显,在实证部分会对该数据取对数消除数据差异过大的影响。其他变量统计值也处于合理范围。

(三)实证分析

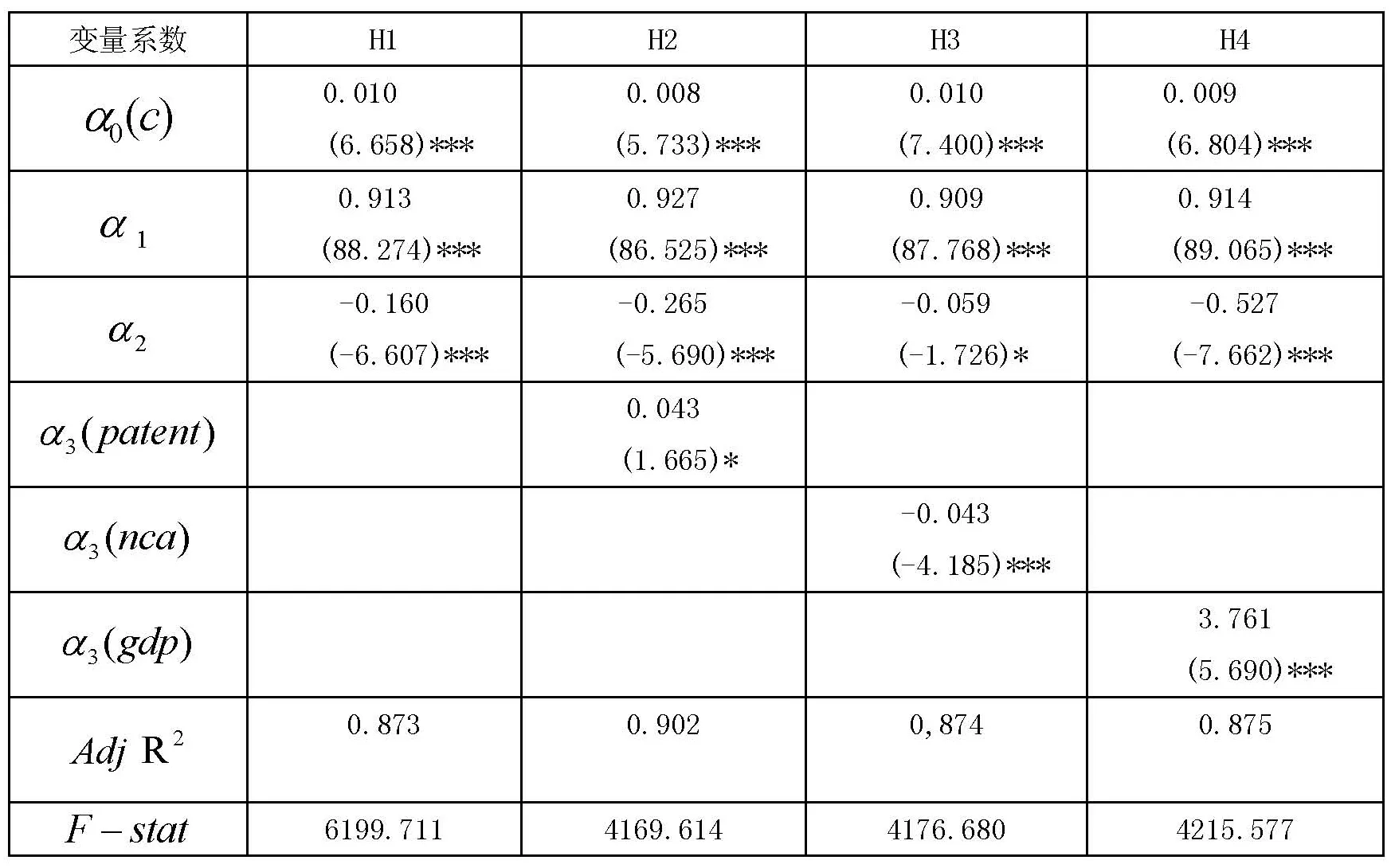

基于上述分析,本文采用spss22.0对2008-2015年战略性新兴产业上市公司的样本数据进行回归分析。验证该产业成本费用粘性的存在性,分析影响成本粘性行为的驱动因素。实证首先运用模型1对战略性新兴产业成本费用粘性行为进行验证,然后利用模型3对各因素进行回归验证H2~H4,结果见表2。

1.根据模型1分析,系数α2为显著为负验证了企业成本费用粘性的存在性。由表2可以看出这种粘性行为体现在成本费用方面的程度为0.160,即营业收入上升和下降1%,上升时与下降时成本费用变化率差额为0.160%,并且系数在1%的水平上显著,模型拟合度较好,即验证了假设1。

2.根据模型3分析各因素对成本费用粘性的影响,系数α3显著为正则能抑制企业成本粘性,系数α3显著为负则会加强企业成本费用粘性。

表2 战略性新兴产业影响因素实证结果表

从表2可以看出创新投入产出水平的系数α3(patent)为0.043,在10%水平下显著,说明企业创新投入的产出对成本费用粘性有抑制作用,提高创新投入产出水平能降低企业成本费用粘性的程度,符合假设2。非流动资产密度的系数α3(nca)为-0.043,符合1%的显著性水平。根据以上模型分析,系数显著为负,表明非流动资产密度会加大企业成本费用粘性的程度,其密度越大,越能加强企业这种成本费用粘性的行为,符合假设3。

宏观经济增长的系数α3(gdp)系数为3.761,且其在1%的水平下显著,即gdp增长率越高,宏观经济增速越好时,企业成本费用粘性越小。这与原假设不一致,究其原因可能是我国近年来的宏观经济下行压力较大,但战略性新兴产业的产值贡献率却在不断增长。虽然宏观外界经济环境是企业管理者决策的重要因素,但管理者对公司未来的发展的预测不仅仅基于整体全国的经济形势,更要基于行业的发展状况来判断。这与原外部环境特征分析的理论其实是相同的,说明经济形势仍然会影响企业成本费用粘性行为。

五、结论与建议

本文结论如下,企业创新投入的产出能抑制企业成本费用粘性行为,非流动资产密度会正向加强对这种行为,而宏观经济增长则对成本费用粘性的行为的影响与本文假设不一致,这与管理者更多基于行业前景判断有关。

基于上述结论,为提高企业对成本费用的管理水平和降低企业成本费用粘性行为,促使战略性新兴产业上司公司更好把控和认识企业的成本费用性态,提出以下建议:

一方面努力提高技术创新的实力,提升企业的创新投入产出的能力,使技术优势变为企业成本费用管理的优势,进而提高其管理成本费用的灵活性。技术的产出依赖企业内部消化能力,投入资本和人力的同时,应建立完善的技术产出和管理机制。

另一方面结合产业经济的增长环境和企业自身发展状况,合理调配企业的资本投入和产出。良好的产业经济增长环境会促使企业的快速扩张,而企业在高速发展同时合理调配资本投入,建立科学的投资决策机制和成本费用预测机制,符合企业发展目标的前提适当降低企业非流动资产密度,更好地把控企业的成本费用。

[1]Noreen E.,and N.Soderstrom.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments[J].Review of Accounting Studies,1997,2(1):89-114.

[2]Mark C.Anderson,Rajiv D.Banker,Surya N.Janakiraman.Are Selling,General,and Administrative Costs“Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12):26-34.

[4]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007,(11):58-65.

[5]Subramaniam C,Weidenmier M.Additional Evidence on the Sticky Behavior Of Costs[R].Working paper,Texas Christian U-niversity,2003.

[6]Rajiv D.Banker,Dmitri Byzalov and Jose M,Plehn-Dujowich,Sticky Cost Behavior:Theory and Evidence,Temple University and Fox School of Business,2011:1-82.

[7]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,(03):122-131.

[8]刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009,(21):98-106.

[9]江伟,胡玉明,曾业勤.融资约束与企业成本粘性——基于我国工业企业的经验证据[J].金融研究,2015,(10):133-147.

[10]俞之胤.长春市战略性新兴产业创新能力评价及提升对策研究[D].吉林大学,2015.

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2021年6期)2021-12-21

中国市场(2021年34期)2021-08-29

中国经济周刊(2021年1期)2021-02-05

皮革制作与环保科技(2020年13期)2020-03-17

大众投资指南(2019年20期)2019-12-20

时代风采(2019年8期)2019-08-26

中国管理信息化(2015年6期)2015-07-18

中国卫生(2014年8期)2014-11-12

中国乡镇企业会计(2014年7期)2014-03-15