基于无差异曲线的组合养老模式构建及最优选择

2018-03-21 09:20董宇

统计与决策 2018年1期

董 宇

(青岛大学 美术学院,山东 青岛 266071)

0 引言

改革开放以来我国经济保持了长达三十多年的持续稳定快速增长,2008年金融危机后世界经济逐渐步入缓慢发展时代,全球经济复苏乏力,我国经济增长也因此受到重创,开始进入降速提质的经济调整期。与此同时,我国的人口结构失衡问题凸显,长期以来的计划生育政策导致老龄化社会的到来,社会抚养比例逐渐增加,人口红利逐步消失,独生子女的赡养义务压力越来越大,老年人养老问题成为当前亟需解决的重大社会问题,受到学者们的普遍关注。根据国家统计局相关数据,截止2016年底我国60岁以上的老年人数量为2.6亿,在整个人口数量中的比例为18.56%,而且这一比例还呈逐年增大的趋势。对当前我国养儿防老和储蓄养老两种养老模式进行对比研究,探讨养儿防老和储蓄养老的替代关系,使用替代系数实证研究我国老年人对两种养老模式的组合选择问题。研究结论可以为老年人的养老组合决策提供理论依据,也可以为我国老龄化问题的解决提供政策参考。

1 组合养老模式的模型构建

“养儿防老”是我国民族传统养老文化中最早的养老模式,是指人们通过抚养子女待子女成年自己年老时由子女来赡养自己的一种方式,抚养费用由父母承担并给予子女以精神上的照顾,赡养费用由子女承担并由子女给予父母精神上的抚慰。随着经济社会的发展及人们收入水平的提高,“储蓄养老”成为很多人的选择,所谓“储蓄养老”是指人们通过年轻时的财富积累用于自己年老时的养老费用支出,是一种自我照顾而非子女照顾的养老模式。目前这两种养老模式均普遍存在,而且在一定程度上存在着替代和互补的关系。

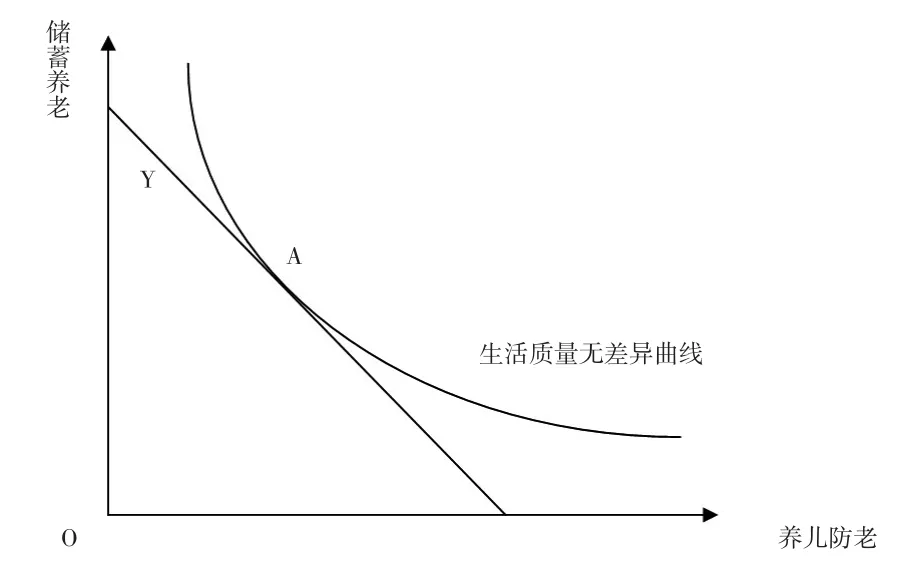

为了对这两种养老模式进行经济学分析,需要一些基本假设条件,假设每个人均经历三个重要时刻:T1,T2,T3。其中T1为养老决策时刻,此时人们决定是否抚养孩子,到T2时刻子女成年,T3时刻自己年老。这里使用无差异曲线来测度老年人的晚年生活(见图1),该曲线由养儿防老和储蓄养老共同决定,其中横轴表示养儿防老纵轴表示储蓄养老,曲线凸向原点表示养儿防老和储蓄养老存在相互替代的特征,而且二者的替代性呈递减趋势。

图1 生活质量无差异曲线图

接下来对老年人养老的成本收益进行比较研究,抚养子女需要资金投入和精神投入,其中资金投入是显性的,精神投入是隐性的,假设人们的收入为W,则在T1到T2这个时间段的总收益TR可以用以下公式表达:

其中表示人们在T1到T2这个时间段未抚养子女时的生活质量。假设此时间段的日常支出为C1,则人们的净收益NR可以表述为:

因此抚养子女的“价格”P可以表述为:

其中C3表示抚养子女的显性成本,当C1和C2相等时,则有:

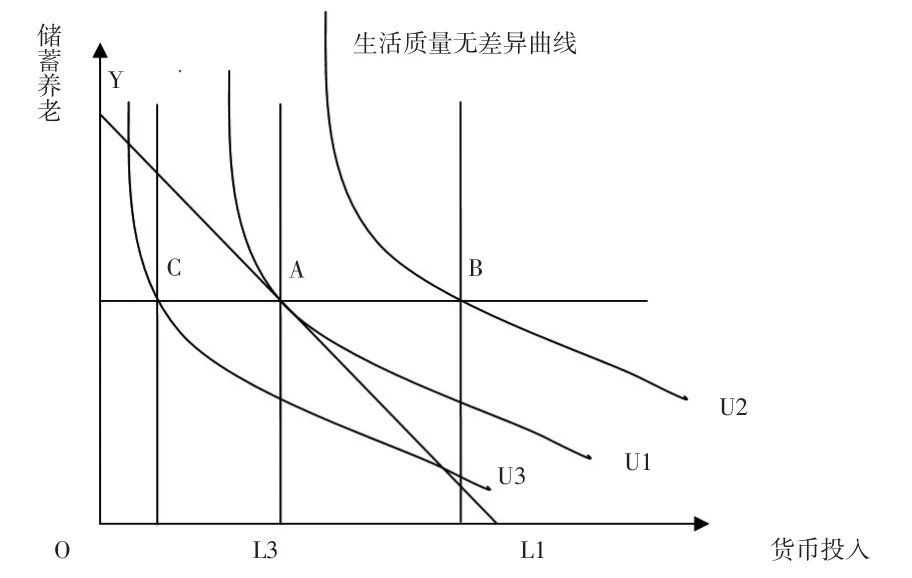

即抚养子女的价格为人们未抚养子女的生活质量与抚养子女时的生活质量之差,加上人们的收入和抚养子女的费用。养老函数的最优模式为在收入约束下的最大化解,假设收入为Y,则最优的养老模式可以用图2表示,其中A点即是人们最大化的养老模式选择,该点取决于人们的收入及生活质量无差异曲线的形状。

图2 最优养老模式图

2 组合养老模式的差异拓展

相同的抚养投入所产生的抚养效应可能存在很大不同,即子女成年后的赡养能力具有差异性,这里使用标准量来表述抚养效应,包括抚养子女的资金投入标准量和货币储蓄标准量。在人们收入约束线和生活质量无差异曲线相同的情况下考虑以下几种情况:

2.1 子女赡养能力的差异

当人们的收入为Y,生活质量无差异曲线为U1时,最优化的养老模式选择应该是在A点,但是由于子女的赡养能力存在一定差异(见图3),其中Y表示人们的收入约束线,U表示老年人的生活质量无差异曲线,L表示子女的赡养能力。如果B的子女赡养能力较强对父母的关爱程度较大,则B子女的赡养能力曲线为L2,此时抚养子女的投入较高,生活质量无差异曲线也较高为U2,B的最优养老模式选择点应该在B点。相反如果C的子女赡养能力较弱对父母的关爱较少,无法尽自己的赡养义务,则C子女的赡养能力曲线为L3,此时抚养子女的投入较低,生活质量无差异曲线也较低为U3,C的最优养老模式选择点应该在C点。因此虽然收入相同生活质量无差异曲线也一样,但B的生活质量要高于C。

图3 子女赡养能力的差异

2.2 子女赡养意愿的差异

人们在T1时刻做出是否抚养子女的决定,T3时刻子女履行赡养义务,从T1到T3要经历相当长的一段时间,因此抚养效应具有很长的滞后期,如果社会中的子女普遍具有赡养老人的良好表现,当人们年老时都可以通过子女的物质支持和精神抚慰安度晚年时,人们对子女的资金投入就会较高,这种情况可以通过图4来表示,比如图4中的B点,此时老年人的生活质量将会远高于预期。相反如果社会中子女赡养老人的表现普遍较差,甚至出现养儿不能实现养老的情况,人们对子女的投入将会降低甚至接近于零,此时老年人的生活质量将会大大低于预期,比如图4中的C点。

图4 子女赡养意愿的差异

2.3 储蓄资产收益的差异

储蓄资产收益的变化也会影响组合养老的决策选择,假设A、B和C三人的预算收入相等,按照前述原则三人的最优选择模式应该相同,但是由于三人对预算收入的理财方式不同从而可能导致资产收益出现差异。如下页图5所示,A的资产收益可能在A点,而B由于理财方式较好使资产升值资产收益为B点,B点高于A点,C可能由于理财失当导致资产贬值资产收益为C点,C点低于A点。从而A对应的生活质量无差异曲线为U1,B对应的生活质量无差异曲线为U2,C对应的生活质量无差异曲线为U3。当子女的赡养愿望较强烈对父母的照顾较好时,老年人的生活质量无差异曲线也较高,即老年人可以享受高于预期的晚年生活。

图5 储蓄资产收益的差异

3 差异赡养条件下组合养老模式的效用最大化

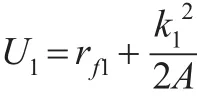

养儿防老和储蓄养老两种养老模式的组合选择是为了实现效用的最大化,即需要求出图2中的A点,这里使用效用函数进行推导求解。组合养老的效用函数U可以表述为:

其中R表示组合养老的收益,A表示组合养老的投资风险,因此组合养老的效用和养老收益正相关,和养老风险负相关。上述公式可以等价转换为:

根据组合养老的第一种情况可以得到二元方程:

要想求出养老投资组合二元方程的最优解,需满足一阶导数为零,即:

此时子女赡养能力差异下组合养老的最大效用值为:

此时投资组合养老的期望回报率和方差可以表述为:

同理可以求出第二和第三种情况下的最大效用值、期望回报率和方差:

综合考虑三种养老情况得到以下组合养老模式:

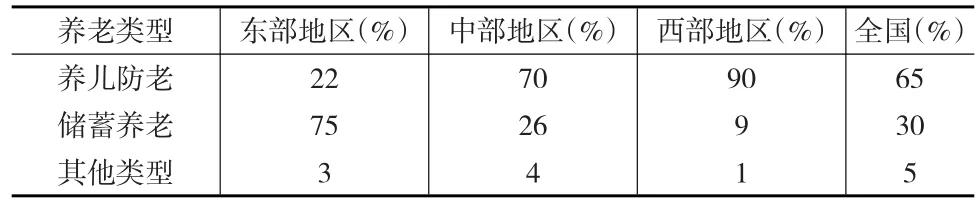

三种差异化养老中收益最大的即为最优的养老模式组合。本文根据我国养老模式的现状对上述最优养老模式分别求解。为了对中国的传统养老文化现状进行统计分析,作者通过设计调查问卷进行实地调研,调研范围为中国东、中、西部代表性的城市,共发放调查问卷10000份,其中东部地区城市发放3500份,中部城市发放3000份,西部城市发放3500份。养老模式的偏好设定为养儿防老型、储蓄养老型和其他类型三大类,被调查者可以根据自己的偏好进行选择,具体选项的设定基于五点量表法,每个选项的偏好程度设定为非常偏好、偏好、一般、弱偏好和无偏好。

根据调查问卷进行统计分析,统计结果列于表1,从表1的统计结果可以看出目前我国养老模式仍以养儿防老为主,全国样本中占65%,储蓄养老模式仅占30%。但从分区域统计结果来看表现出明显的区域差异,东部地区以储蓄养老模式为主,该模式占75%,西部地区以养儿防老模式为主,该模式占70%。这种模式的选择可能与地区经济发展水平有关,东部地区较高的经济发展水平决定了以自己的收入养老,而西部地区经济发展水平相对落后,更多地依靠子女养老。

表1 中国分区域养老模式统计结果

使用本文调查问卷所得数据,基于以下三种养老情况的组合养老模式,可以对东、中、西部的养老收益进行求解,求解结果见表2。

从计算结果来看,所有估计结果都通过了显著性检验,表示本文的计算结果具有较高的可信度。具体来看,我国整体的组合养老模式回报率中养儿防老为53.41%,储蓄养老回报率为41.09%,即目前我国仍然是以养儿防老为主的养老模式。从区域差异来看,东部地区储蓄养老回报率为71.43%,养儿防老回报率为20.22%,即东部地区储蓄养老已经成为养老模式的主流。西部地区养儿防老回报率为80.35%,储蓄养老回报率为10.52%,即西部地区依然是以养儿防老这样养老模式为主。中部地区养儿防老回报率为46.22%,储蓄养老回报率为50.19%,即中部地区处于从养儿防老向储蓄养老模式的过渡期。东部地区大部分养老资金均来自于自我储蓄,西部地区老年人的养老对子女的依赖性相对较大。我国目前养儿防老和储蓄养老两种养老模式并存,东部地区储蓄养老的选择较多,西部养儿防老的模式选择较多。

表2 组合养老最优回报率

4 结束语

本文利用经济学中的无差异曲线对我国传统养老模式进行研究,分析了养儿防老和储蓄养老两种模式的成本收益,基于子女赡养能力的差异、子女赡养意愿的差异和储蓄资产收益的差异对组合养老选择模型进行动态拓展,使用实地调查研究数据实证分析我国目前养老模式的现状和回报率,得出以下主要结论:(1)总体来看,我国目前养儿防老和储蓄养老两种养老模式并存,而且两种养老模式具有替代性,正从养儿防老养老模式向储蓄养老模式过渡。(2)由于我国农村人口所占比例较大,中西部地区经济发展水平较低等原因,养儿防老还是一种比较重要的养老模式。物质层面的养老资金从子女赡养资金为主向自有储蓄资金为主转化,精神层面的关怀和照顾从子女照顾为主向自我照料为主转化。(3)虽然我国目前养儿防老和储蓄养老两种养老模式并存,但养老模式的地区差异比较明显。东部地区大部分养老资金均来自于自我储蓄,西部地区老年人的养老对子女的依赖性相对较大。东部地区储蓄养老的选择较多,西部养儿防老的模式选择较多。

[1]Kiuejnr E M.The Location of Travel in Economic Activity of Inflation.[M].New York:Mc Graw-Hill,2010,(4).

[2]Nye M S.The Effect of Finance Risk CPI in the City Analsis of Cargo Hanling Operations[J].Physica-VerlagHD,2000,(4).

[3]Weber P.Theory of the Travel Industry Location of City[M].Chicago:The University of Chicago Press,2007.

[4]Wardman H.Interurban Travel Demand Elasticity and Employment Risk Competition in Great Britain:Evidence From Direct Demand Models of City[J].Transportation Research,2013,5(4).

[5]Geyrre D A.Is Employment Travel Risk Expenditure Productive?[J].Journal of Monetary Economics,2015,(23).

[6]Gienrue.Is Travel Risk Expenditure Stimulative?[J].Contemporary Policy Issues,2015,(7).

[7]宋文隽,汪红.基于人口老龄化现状的养老模式研究[J].经济研究,2017,(6).

[8]张鹏,孙毅.合同治理理论在政府购买居家养老服务中的运用[J].管理学刊,2015,(3).

[9]冯学钢.国民养老计划与养老弹性消费——基于当前老龄化社会的政策选择[J].数量经济技术经济研究,2016,(10).

[10]凡丽.养儿防老还是储蓄养老——中国的经验数据[J].中国工业经济,2016,(11).

猜你喜欢

中老年保健(2021年12期)2021-08-24

中老年保健(2021年2期)2021-08-22

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

今日农业(2020年24期)2020-03-17

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

中国火炬(2011年4期)2011-08-15

人民周刊(2009年2期)2009-03-07