中国土地财政地区差异分解及其比较

2018-03-21 10:37东方

统计与决策 2018年2期

东方

(天津财经大学经济学院,天津300222)

1 问题的提出

我国1987年施行土地有偿使用后土地财政收入成为地方政府财政收入的重要来源,当年这一收入为0.352亿元,20年后即2007年地方政府的这一收入已经超过1万亿元,2016年更是高达6.25万亿,其增长速度可谓非常之快。同时中国土地财政存在明显的区域差异,现有文献从不同角度对这种收入的差异进行测度,比较典型的测度方法有变异系数、基尼系数、泰尔指数和艾肯森指数等。变异系数(CV)是基于相对差异进行测度的一种统计指标,其基本计算公式为:

其中,yi表示第i个地区的土地财政收入,u表示全国平均的土地财政收入,n表示地区的数量。

基尼系数(GI)是基于平等性的一种测度指标,其基本计算公式为:

其中,yi表示地区i的土地财政收入,yj表示地区j的土地财政收入,n和u的含义同变异系数。

泰尔指数(GE)是基于综合熵的一种测度指标,其计算公式为:

其中yi、u和n的含义同变异系数。艾肯森指数(AK)是基于显示度的测度指数,其计算公式为:

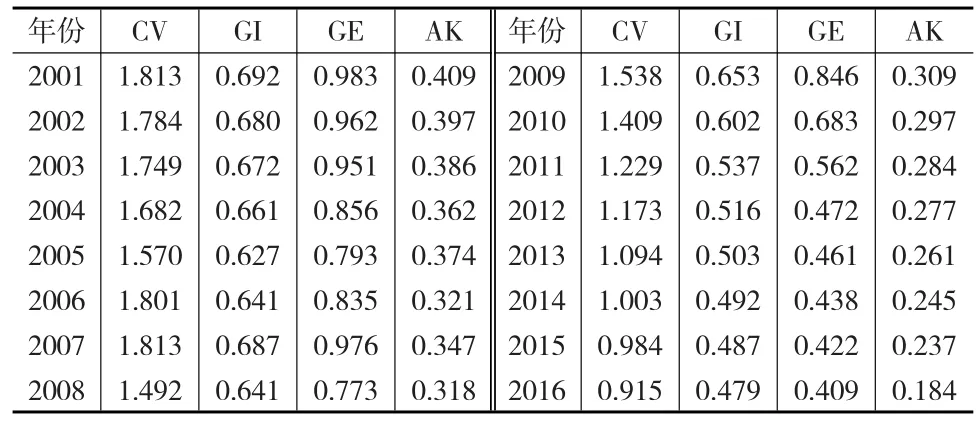

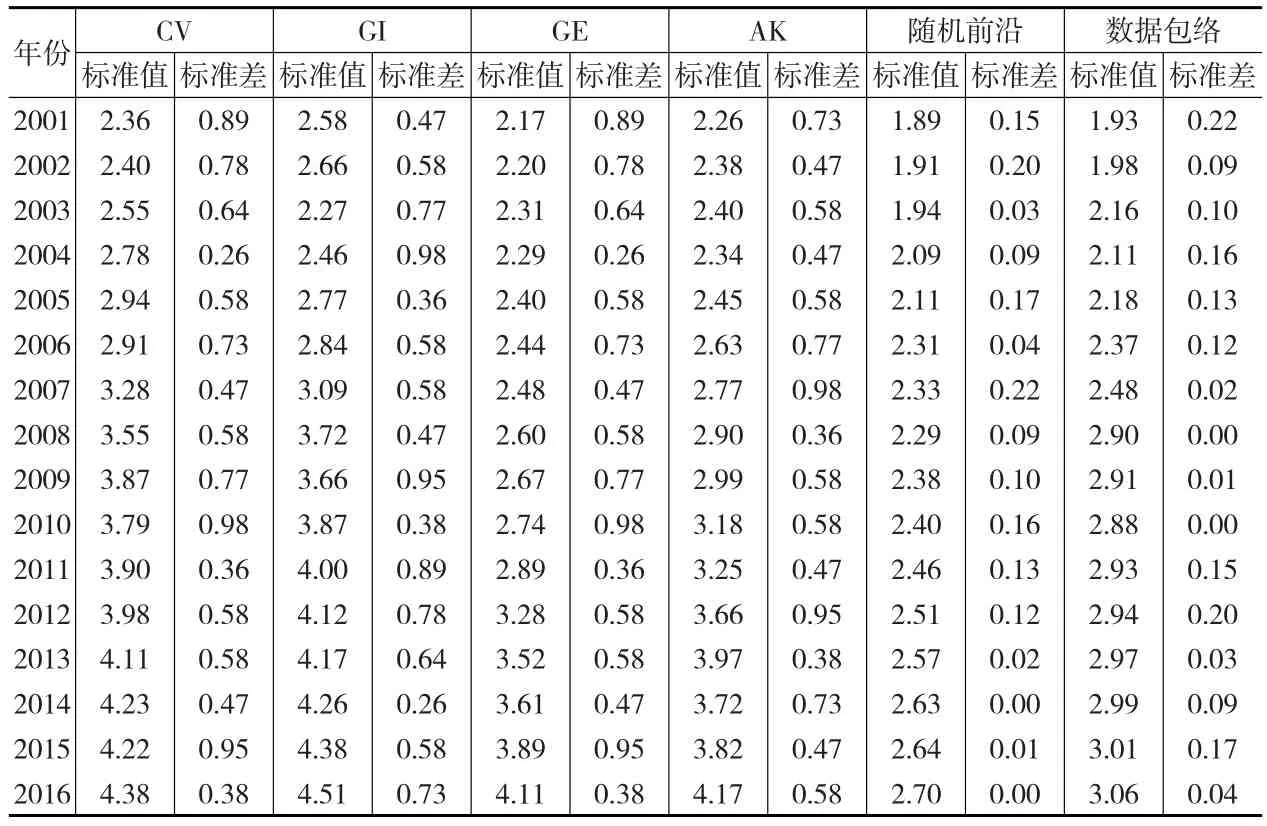

本文以土地出让金作为地方政府财政收入的衡量指标使用上述四种传统方法对2001—2016年我国土地财政收入的地区差异进行测度,测度结果见表1。从表1的计算结果来看,衡量中国土地财政地区差异的4个统计指标均呈现波动式下降的趋势,即我国的土地财政地区差异在逐步缩小,但是2016年我国的土地财政基尼系数为0.479,泰尔指数为0.409,表示我国的土地财政的地区差异仍然比较明显。

表1 2001—2016年我国土地财政地区差异测度

从表1计算结果来看,衡量中国土地财政地区差异的四种测度方法有变异系数、基尼系数、泰尔指数和艾肯森指数对中国土地财政的发展情况进行了较为完整的概括,很大程度上反映了2001年以来我国土地财政的的发展进程。但是四种测度方法均是基于整体样本的地区整体差异的分析,是全国土地财政地区差异的整体描述,不能反映某一地区历年来的发展差异,也不能反映地区之间的横向差异,从而使测度的系统性出现局限性。为了克服这一局限性,本文试图使用指数分解的方式对中国土地财政的地区差异进行分解,从而提高测度的准确度。本文是对土地财政差异理论的拓展分析,对我国土地财政的良性健康发展具有重要借鉴意义。

2 算法说明

鉴于衡量中国土地财政地区差异的四种传统测度方法的局限性,本文试图探索较为系统的测度方法,Malmquist指数是基于分解理论的一种较新的测度方法,可以对事物的发展进行横向和纵向比较研究,并且可以通过指数的形式把这种差异定量化。本文试图借鉴Malmquist指数的基本原理,把我国土地财政地区差异进行横向和纵向分解研究,对地区历年来的纵向发展及地区之间的横向差异进行测度,使用随机前沿分析和数据包络分析两种方法进行比较研究,并把测度结果与传统测度方法进行比较。

2.1 Malmquist指数距离函数

Malmquist指数是基于距离函数的一种现代统计方法,可以对土地财政的地区整体差异进行测度的同时还能对差异进行分解处理,计算结果更为准确,距离函数的表达方式为:

其中,D表示距离函数,δ表示标量,y表示地区财政的收入,x是相关影响因素,P表示财政的可能集,地区i从s期到t期的土地财政的变化可以用Malmquist指数来表示:

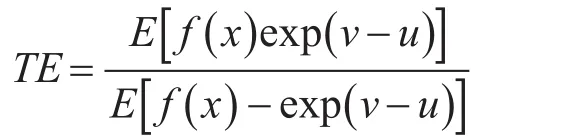

2.2 随机前沿分析

随机前沿分析是由Aigner和Broeck于1977年首先提出,后来Kumbhakar于2015年对这一方法进行重大改进,较大程度地提高了测度的基准度,其函数的表达方式为:

在本文的拓展研究中,Yit表示i地区t期的土地财政收入,F表示前沿函数关系,exp表示调节参数,vit表示随机扰动项,因此纵向差异(TE)可以用以下公式表示:

横向差异(HE)的表达方式为:

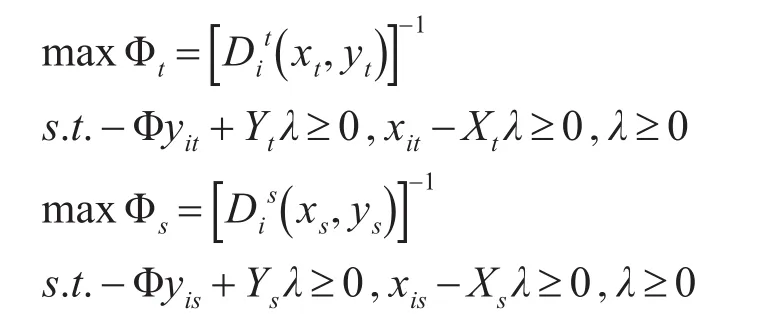

2.3 数据包络分析

数据包络分析则是一种基于线性规划技术的测度方法,最早由Chames和Caves于1982年提出,2015年Fare等根据距离函数的概念把该方法用于差异的测度及分解分析,其基本公式为:

其中,λ表示拉格朗日乘子向量。纵向差异的表达公式为:

横向差异的表达公式为:

因此可以使用基于距离函数的Malmquist指数的随机前沿分析和数据包络分析两种统计方法对我国土地财政的整体地区差异和分解地区差异进行测度,通过对两种统计方法的测度结果进行比较以检验结果的稳健性,同时跟四种传统测度方法进行比较以检验Malmquist指数的精准性。

3 结果比较

3.1 数据说明

本文试图通过Malmquist指数对我国土地财政的整体差异和分解差异进行比较研究,使用我国除西藏以外的30个省级行政单位作为分析样本,各省级行政单位土地财政的数据来源为2001—2016年各省市的《统计年鉴》,数据分析年限为2001—2016年,为了消除通货膨胀的影响,对历年土地财政收入以2001年为基期进行平减处理。

3.2 2001—2016年的差异比较

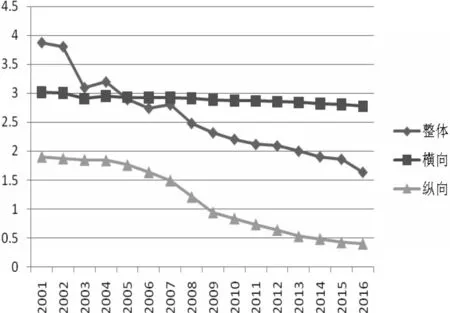

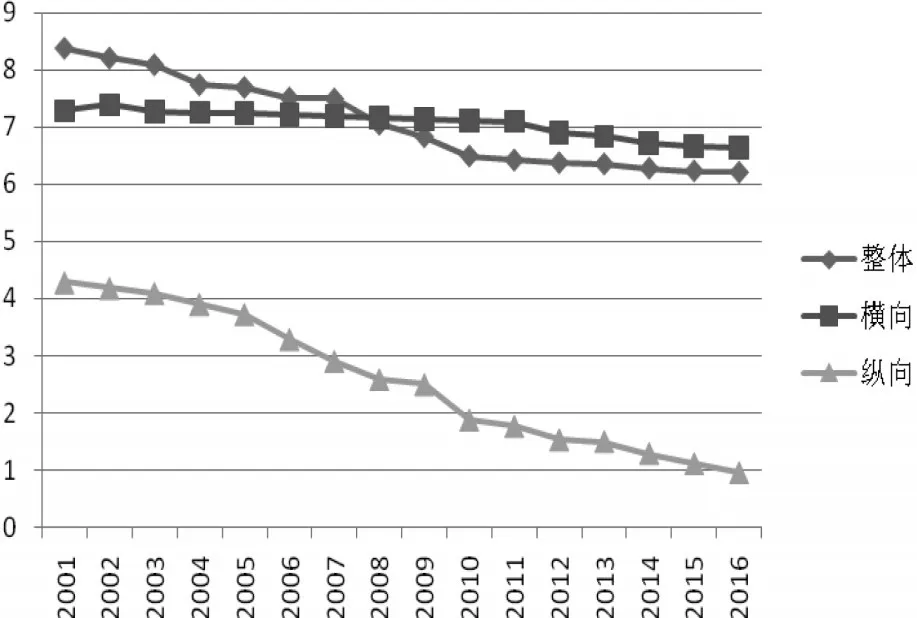

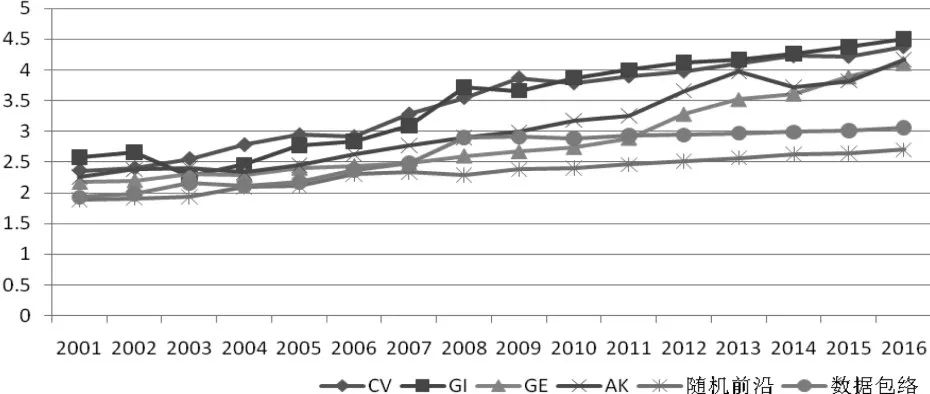

基于Malmquist指数使用随机前沿分析和数据包络分析对中国土地财政的地区差异进行对比分析,2001—2016年的实证对比结果见下页表2,发展趋势图见下页图1和图2。

其中随机前沿分析结果列于表2的第2~4列,第2列是中国土地财政的整体地区差异,第3列和第4列是中国土地财政的横向和纵向差异,第5~7列是数据保罗分析的估计结果,第5列是中国土地财政的整体地区差异估计结果,第6和7列是中国土地财政的横向和纵向差异估计结果。从随机前沿分析来看,我国土地财政的整体地区差异呈下降趋势,只有2007年出现了小幅上升为2.8006,其他年份均呈较为明显的下降趋势。从横向和纵向差异来看,也表现出较为明显的下降趋势,其中中国土地财政的横向差异下降较慢纵向差异下降较快,表示从某一地区发展历史来看,地区的土地财政发展速度很快,从而出现较为明显的纵向差异,但从横向差异来看地区与地区之间的差异下降较慢,即各省级行政单位之间的土地财政收入仍然保持较为明显的差距。数据包络分析的结果和随机前沿分析结果非常类似,中国土地财政地区的整体差异呈下降趋势,横向差异下降速度较慢纵向速度下降较快,两类不同的方法所得研究结果没有本质差别表明估计结果具有一定稳健性。

表2 基于Malmquist指数的对比研究结果

图1 土地财政差异随机分析前沿趋势

图2 土地财政差异数据包络分析趋势

3.3 2016年省级行政单位土地财政差异

2001—2016年的估计结果表明中国土地财政的横向差异下降较慢纵向差异下降较快,为了检验各省级行政单位的横向差异,接下来对各省(市、自治区)的截面数据进行检验,限于篇幅本文仅把2016年的随机前沿分析和数据包络分析计算结果列于表3。从随机前沿分析来看,整体差异小于1的省市只有北京市和上海,这两个地区的土地财政的整体差异已经较小,基本达到了发达国家的水平。整体差异大于2的地区有:内蒙古、安徽、河南、广西、云南、陕西、甘肃、青海、宁夏、新疆等10个省级行政单位,表明这些地区的土地财政的整体差异比较明显,发展较为落后。从数据包络分析来看,整体差异系数小于4的有北京和上海两个地区,这和随机前沿分析结果一致,整体差异系数大于10的地区有内蒙古、广西、甘肃、青海、宁夏、新疆等6个省级行政单位,和随机前沿分析稍有差异。可能是因为数据包络分析对差异标准的要求更为严格,但总体来看两种分析方法所得结果是一致的。

表3 2016年各地区土地财政差异

3.4 与传统方法的对比

为了检验测度结果的稳健性,使用2001—2016年的样本数据,把随机前沿分析和数据包络分析所得结果与四种传统测度方法进行对比,由于各个指标的测度方法存在很大差异而且度量单位不一样,无法直接比较,需要把前述的测度结果进行无量纲化处理,把量纲化的数据转变成无量纲化的标准数据,无量纲化处理的公式是:

表4 无量纲化处理结果比较

图3 无量化测度结果趋势

从表4和图3来看,六种测度方法的结果没有显著差异,表示本文的结论具有较强的稳健性。只是4种传统测度结果稍大,而且标准差也较大,意味着传统测度方法可能测量的误差较大,从而出现测度指标偏大的情况,而随机前沿分析和数据包络分析对指标进行分解,测度值可能更接近真实值,标准差也较小,表示测度的准确性更高。

4 结论

基于中国地方土地财政收入快速发展的现实背景,本文首先使用变异系数、基尼系数、泰尔指数和艾肯森指数等四种传统分析方法对我国土地财政的发展情况进行测度,并对土地财政的地区差异进行比较研究。鉴于传统测度方法的局限,使用基于距离函数的Malmquist指数构建随机前沿分析和数据包络分析两种方法,对土地财政的整体差异、横向差异及纵向差异进行深入研究,并通过无量纲化处理对六种测度方法的结果进行比较,得出以下主要结论:(1)我国土地财政的整体差异呈逐年下降的趋势。土地财政收入是地方政府非常重要的收入方式,而且自1987年施行土地有偿使用后发展速度很快,传统的四种测度方法及本文构建的两种测度方法均表明我国土地财政的整体差异逐年下降。(2)我国土地财政的纵向差异下降较快,每个地区都实行了较为稳定的土地财政政策。随机前沿分析和数据包络分析两种方法的分解结果显示,2001—2016年我国土地财政的纵向测度指数下降较为明显,土地财政收入是历年来地方政府的主要收入。(3)我国土地财政的横向差异下降较慢,地区间的土地财政收入差异越来越大。随机前沿分析和数据包络分析两种方法的测度结果显示,只有北京和上海的土地财政差异较小,有十个省级行政单位的土地财政横向差异非常显著。

[1]Nye K S.The Effect of Finance Risk CPI in the city Analsis of Cargo Hanling Operatins[J].Physica-VerlagHD,2013,(4).

[2]Weber J.Theory of the Travel Indasty Location of city[M].Chicago:The University of Chicago Press,2014.

[3]Moiuer E M.The Location of Travel in Economic Activity of Inflation.[M].New York:Mc Graw-Hill,2015.

[4]Wardman K.Interurban Travel Demand Elasticities and Employment Risk Competition in Great Britain:Evidence From Direct Demand Models of City[J].Transportation Research,2015,5(4).

[5]Hoonoum M.Zhang A M,Zhang Y M.Optimal Demand for Travel Lease of city Eco-tourism[J].Transportation Research,2013,(6).

[6]Lally D A.Is Employment Travel Risk Expenditure Productive?[J].Journal of Monetary Economics,2014,(23).

[7]Monkhouse.Is Travel Risk Expenditure Stimulative?[J].Contemporary Policy Issues,2013,(7).

[8]邹秀清.中国土地财政区域差异的测度及成因分析[J].经济研究,2017,(4).

[9]李郇,洪国志,黄亮雄.中国土地财政增长之谜——分税制改革、土地财政增长的策略性[J].经济学(季刊),2013,(7).

[10]张红利.中国土地财政的区域差异影响因素研究[J].世界经济,2016,(4).

猜你喜欢

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

近代史学刊(2018年2期)2018-11-16

消费导刊(2018年7期)2018-08-22

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

财经(2017年10期)2017-05-17

数学教学通讯·高中版(2017年3期)2017-04-17

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11