从央行资产负债表解读货币政策的有效性

2018-03-21 10:37张俊民尹月丽

统计与决策 2018年2期

张俊民,尹月丽,2

(1.天津财经大学商学院,天津300222;2.中国人民银行天津分行,天津300040)

1 问题的提出

货币政策是各国政府干预和调节宏观经济最为重要的工具之一,中央银行作为我国金融体系的核心,承担着货币政策的制定和执行,其执行结果对经济产生重要影响。多年来,“控通胀”一直是中国政府经济工作的重要任务,目前,我国中央银行主要通过数量型工具,即通过存款准备金制度、再贴现政策和公开市场业务三大法宝来调节货币供应量,进而稳定物价,促进经济增长。从会计的意义上讲,中央银行资产负债表可以说全面集中体现了其作为国家重要宏观调控部门实施各种货币政策主动调控的操作思路和执行结果。因此,本文以中央银行资产负债表为切入点,透过资产负债表数据来解读货币政策的有效性。2002—2015年,我国的GDP由121002亿元增加到676078亿元,增长了4.59倍,在我国经济快速增长的同时,通货膨胀的压力一直存在,在此期间,中央银行通过货币政策操作工具发挥宏观调控职能的同时,其规模也不断增加,同期资产总额从51107.58亿元增加到317836.97亿元,增长了5.22倍,并在2007年末达到全球第一。我国中央银行资产规模增加的同时,其货币政策执行的效果如何,宏观调控的目标是否实现了有效性的发挥?因此,从中央银行资产负债表的角度来建立和判断资产负债表项目与物价水平的关系,有助于探究中央银行货币政策操作目标与最终目标的关系问题,进而达到检验货币政策的效果,以期为货币政策调控和市场预期提供参考。

现有文献大多从理论分析和实证检验两方面来研究货币政策的传导效应,即使是实证研究,也基本是中介目标和最终目标如货币供应量和通货膨胀或产出关系的研究,很少有相关文献从操作目标入手来研究操作目标和最终目标的关系,即很少有相关文献从中央银行资产负债表的角度来研究货币政策工具与货币政策有效性的实证检验分析,基于此,本文试图在这方面做一定的尝试,即本文在借鉴国内外相关文献的基础上,通过协整检验、误差修正模型、格兰杰因果关系检验和脉冲响应函数,从中央银行资产负债表数据入手来解读货币政策的有效性。

2 变量及数据选取

2.1 变量选取

(1)货币政策有效性指标。1995年,我国正式以法律的形式《中华人民共和国中国人民银行法》明确了我国货币政策目标,2003年并继续明确了这一目标,即保持货币币值稳定,并以此促进经济增长。本文认为,在货币币值稳定和经济增长之间,保持货币币值稳是我国货币政策的首要目标。币值稳定一般采用物价指数来表示,本文选取居民消费价格指数(CPI)来表示币值稳定,即作为货币政策有效性的量化指标,并以2002年1月的CPI为基数100按环比对选取的数据进行了转化调整。

(2)货币政策操作变量。中央银行通过货币政策工具来控制自身的资产负债表,同时也就控制了基础货币,进而影响货币供应量,最终实现控制物价稳定。众所周知,存款准备金、公开市场业务和再贴现政策是目前我国货币政策的三大法宝。存款准备金操作工具引起央行资产负债表科目“其他存款性公司存款”的变化;公开市场业务操作工具引起科目“对政府债权”和“发行债券”的变化;再贴现操作工具引起科目“对其他存款性公司债权”的变化;另外,多年来,我国对外贸易顺差为人民币升值带来了很大的压力,为维持汇率稳定,央行大量购入外汇,造成了外汇储备增加,同时国内货币供应量也增加,为通货膨胀造成了很大的压力,从这个角度解读,央行资产负债表中的科目“外汇”也是影响其货币政策有效性的关键因素。因此,本文选取央行资产负债表中的外汇、对政府债权、对其他存款性公司债权、其他存款性公司存款、发行债券五科目数据作为货币政策操作变量,分别用字母WH、ZZ、QCZ、QCC、FZ表示。这五项数据都是货币当局资产负债表在月末的余额。

2.2 数据的选取

我国真正的货币政策是从1984年人民银行被确立为中央银行才开始的。本文所采用的数据是月度数据,由于中央银行资产负债表部分数据的缺失,为保持数据的连贯性,本文选取2002年9月至2015年12月期间的数据,共得到160个月度数据。除CPI数据来自国家统计局网站外,其他数据WH、ZZ、QCZ、QCC、FZ都来自中国人民银行网站。为消除这些数据可能存在的异方差现象,本文对其进行了对数化处理,分别表示为LCPI、LWH、LZZ、LQCZ、LQCC、LFZ。

3 实证分析

(1)单位根检验

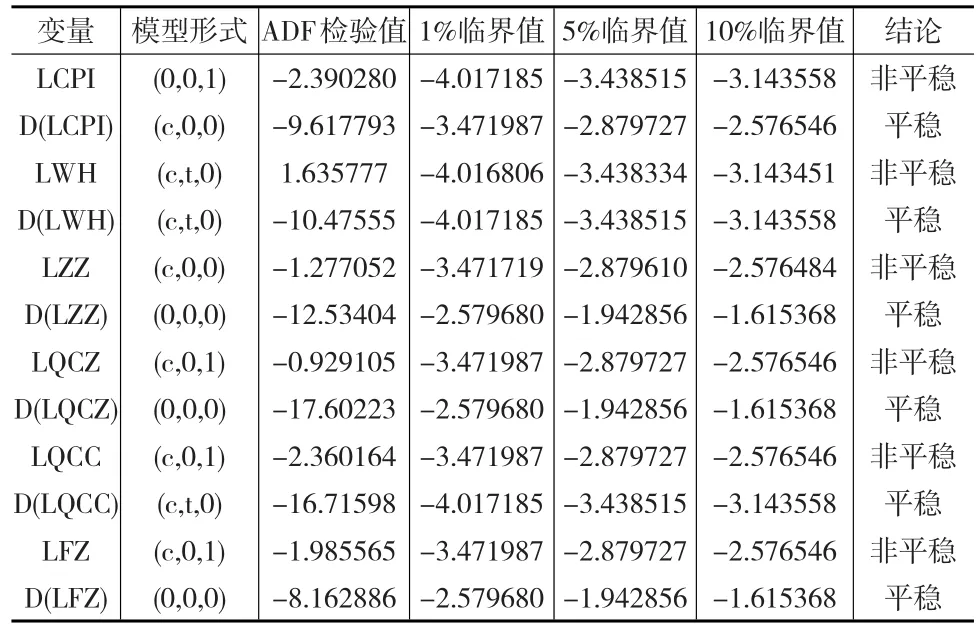

单位根检验的目的就是看变量间是否存在同价单整,即变量间是否具有平稳性。本文采用的是扩展的Dickey—Fuller检验(简称ADF检验),在进行ADF判断时,各序列滞后阶数的选择采用的是AIC准则,结果如表1所示。

表1 ADF单位根检验结果

从表1可以看出,取对数后的数值在5%的显著性水平下拒绝原假设,变量为非平稳时间序列,而变量的一阶差分序列都具有平稳性,这说明原序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ是一阶单整序列。

(2)Johansen协整检验

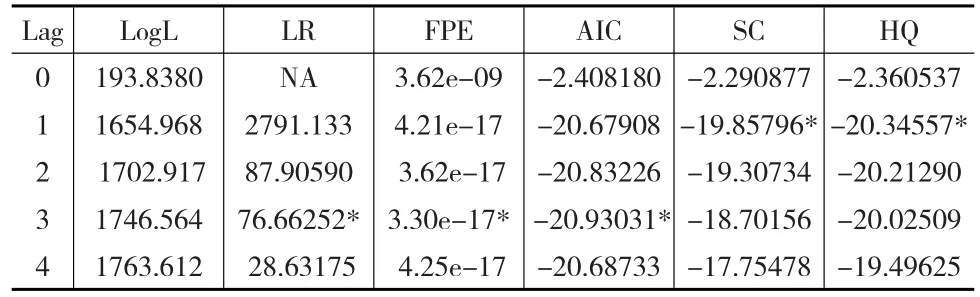

Johansen协整检验是揭示多变量时间原序列之间是否存在长期稳定的均衡关系。由单位根检验结果可知,原序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ是同阶单整序列,符合协整性检验的条件。但采用此检验的前提就是VAR模型的稳定性,通过对模型差分方程的特征根检验,发现特征根都位于单位圆内,说明VAR模型是稳定的;并利用LR、FPE、AIC、SC、HQ五个评价标准,得出最优滞后阶数为3阶,结果见表2。

表2 最佳滞后阶数

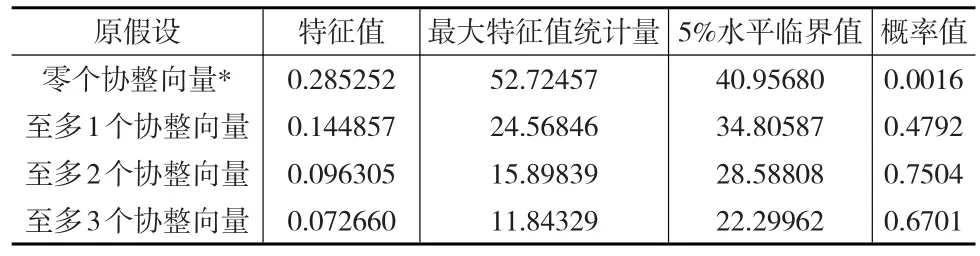

Johansen检验包括特征根迹检验和最大特征值检验。本文检验时,选择不包含常数项和趋势项的选项,检验结果见表3和表4。

表3 Johansen检验迹统计结果

表4 Johansen检验最大特征值结果

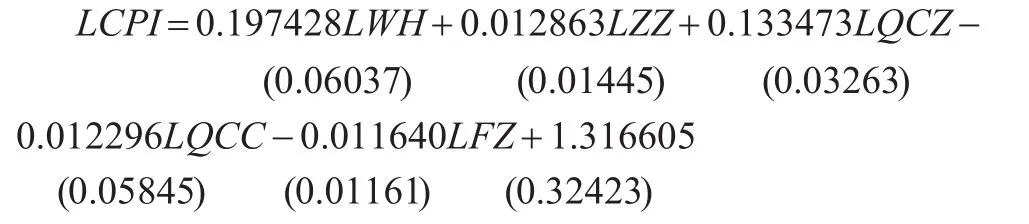

由检验结果表3和表4可知,迹统计量和最大特征值两者在5%水平下分别存在一个协整方程,也即LCPI、LWH、LZZ、LQCZ、LQCC、LFZ之间存在一个长期的稳定关系,使用有截距项且序列没有确定性趋势的协整检验形式,其协整方程如下:

由协整方程可知,外汇资产LWH、对政府债权LZZ、对其他存款性公司债权LQCZ三者对物价水平LCPI都呈正影响,其他存款性公司存款LQCC和发行债券LFZ对物价水平LCPI都呈负影响,且在10%的水平下都显著。其中LWH、LZZ、LQCZ每增加1%,LCPI分别上升19.74%、1.29%、13.35%,且LWH拉动LCPI上升的力度最大,其次是LQCZ;LQCC、LFZ每增加1%,LCPI分别下降1.23%、1.16%,且LQCC的力度较大。

(3)向量误差修正模型

协整关系说明的是变量之间存在长期的均衡关系;而向量误差修正模型反映的则是变量之间的长期均衡与短期动态的关系,这就需要将误差修正项引入到向量自回归模型中,由协整方程可知,误差修正项为:

由于本文只关注外汇、对政府债权、对其他存款性公司债权、其他存款性公司存款、发行债券五个自变量对物价水平的影响,所以从向量方程中分离出一阶差分D(LCPI),其方程表现形式为:

D(LCPI)=-0.009381ECMt-1+0.237392D(LCPI(-1))-0.148570D(LCPI(-2))+0.005579D(LWH(-1)) +0.062966D(LWH(-2))+0.002080D(LZZ(-1))+0.008092D(LZZ(-2))-0.001730D(LQCZ(-1))+(8.56E-05)D(LQCZ(-2))+0.024392D(LQCC(-1))+0.052859D(LQCC(-2))-0.007225D(LFZ(-1))+0.004138D(LFZ(-2))

由此方程可以看出,误差修正项ECMt-1的系数为-0.009381,负值符合反向修正机制,且在5%的显著性水平下通过检验,说明当LCPI、LWH、LZZ、LQCZ、LQCC、LFZ的一阶差分和二阶差分发生波动使LCPI偏离长期均衡关系的轨道时,误差修正机制将以0.9381%的速度将其重新调整到新的均衡状态中。

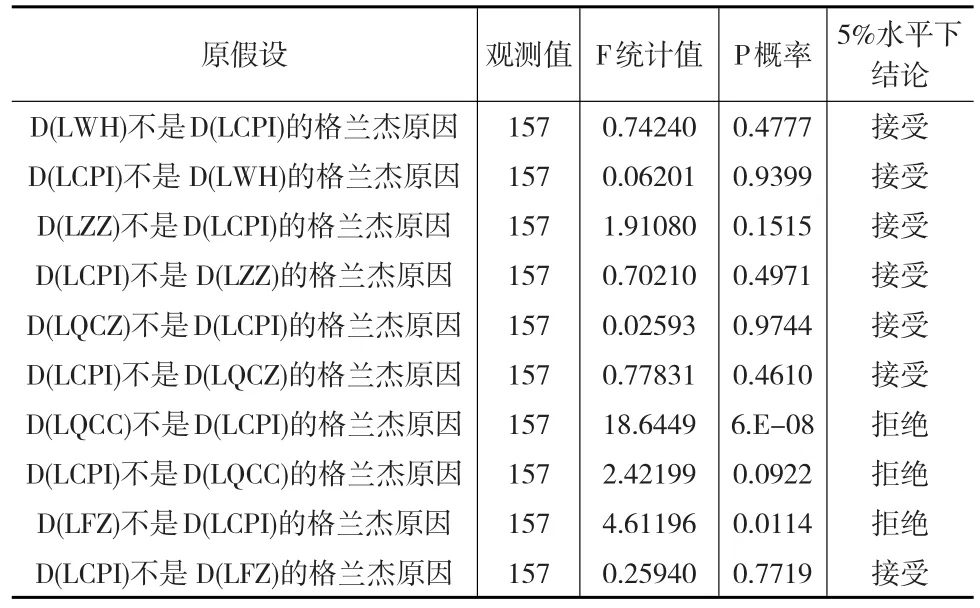

(4)格兰杰因果检验

格兰杰因果关系检验要求变量是平稳的,对非平稳变量要求是协整的,以避免伪回归。由单位根检验和协整检验结果可知,序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ的差分项之间可以进行格兰杰因果关系检验,检验结果见表5。

表5 格兰杰因果检验结果

从表5检验结果中可以看出,外汇、对政府债权、对其他存款性公司债权、其他存款性公司存款、发行债券五个自变量中,只有其他存款性公司存款、发行债券,即准备金政策和发行央行票据是通货膨胀CPI的格兰杰原因,也可以说这两者是目前货币政策操作中相对有效的工具,其他三个变量都不是CPI的格兰杰原因。其中外汇与CPI不存在显著的格兰杰因果关系的原因是,外汇规模的增加虽释放了过多的流动性,带来了物价快速上涨的压力,但中央银行通过上调法定存款准备金率和公开市场操作等工具来对冲,从而有效地抑制了外汇规模增加而造成的物价通货膨胀的压力。而央行对政府债权在货币调控中几乎没有发挥什么作用,主要是财政存款周期性张缩严重影响了央行流动性操作;再贴现再贷款在90年代曾是央行投放基础货币的主要渠道,但由于适用范围窄,并未能很好地作为控制工具,但在推动票据巿场发展等方面发挥一定作用。

(5)脉冲响应函数

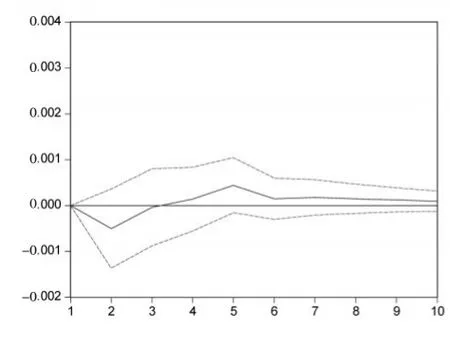

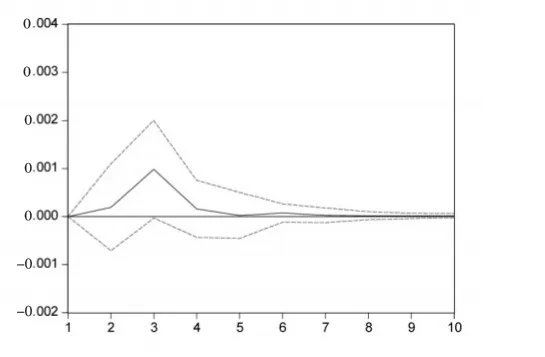

脉冲响应函数描述的是,对内生变量的误差项施加一个标准差大小的冲击而给系统带来的动态影响。本文分析LWH、LZZ、LQCZ、LQCC、LFZ对LCPI的冲击,LCPI脉冲响应见图1至图5。

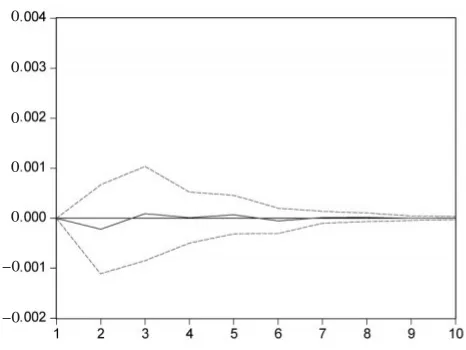

图1 Response of D(LCPI)to D(LWH)

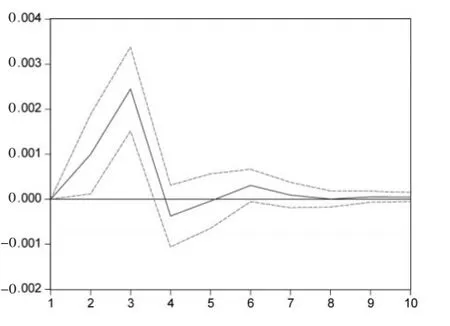

图2 Response of D(LCPI)to D(LZZ)

图3 Response of D(LCPI)to D(LQCZ)

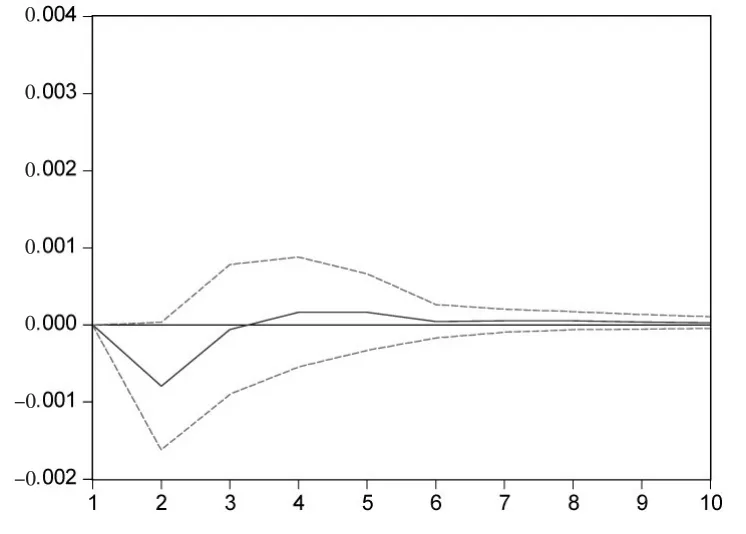

图4 Response of D(LCPI)to D(LQCC)

图5 Response of D(LCPI)to D(LFZ)

从图1可以看出,当在本期给外汇资产LWH一个正冲击后,LCPI在前2期呈现负增长态势,第2期达到负的峰值,随后响应逐渐升高,在第5期达到正的峰值,随后又逐渐减弱。这说明刚开始由于央行采取冲销措施,外汇资产对物价水平的影响是滞后的,随后出现对物价水平正的影响,当达到一定峰值之后,影响逐渐回落。

从图2可以看出,当给政府债权LZZ一个正冲击后,物价水平LCPI迅速上升,在第3期达到最大值,随后逐渐减弱,回落到零水平。这说明作为一项货币政策操作性工具,在公开市场对国债的操作,短期内其效果比较明显。

从图3可以看出,当给对其他存款性公司债权LQCZ一个正冲击后,物价水平LCPI先降低后上升,在第3期达到正值,随后轻微浮动,但基本趋于零。这说明目前再贴现货币政策不但存在时滞效应,且效果不太理想。

从图4可以看出,当给对其他存款性公司存款LQCC一个正冲击后,物价水平LCPI迅速上升,在第3期达到最大值,而后迅速下降,在第4期达到负向峰值,随后影响逐渐减弱。这表明央行上调存款准备金率明显带有时滞效应,且近几年因缓解外汇资产增加而产生的流动性压力而采取的准备金政策,使得央行上调存款准备金率政策来抑制物价上涨的效果并不太明显。

从图5可以看出,当给发行债券LZZ一个正冲击后,物价水平LCPI迅速下降,在第2期达到负的峰值,随后又逐渐回落到零水平。这说明在公开市场通过对央行票据的操作,短期内对物价水平的影响效果明显。

4 结论

本文运用协整检验、误差修正模型、格兰杰因果关系、以及脉冲响应分析方法,以中央银行资产负债表为切入点,分析外汇、对政府债权、对其他存款性公司债权、其他存款性公司存款、发行债权五科目的余额与物价水平CPI的关系,目的是研究货币政策的操作是否达到预期目标,即是否实现了货币政策的有效性。结论如下:

(1)协整检验结果表明,外汇、对政府债权、对其他存款性公司债权、其他存款性公司存款和发行债券与物价水平之间存在长期的均衡关系,其中前三者与物价水平存在正向的协整关系,后两者与物价水平存在负向的协整关系。误差修正模型结果表明,这五个自变量与物价水平之间短期内存在动态调整机制。因此,中央银行可以通过货币政策操作性工具来调节物价水平,总体上是有效的。

(2)从格兰杰因果关系来看,五个自变量中,其他存款性公司存款和发行债券是物价水平的格兰杰原因。这说明中央银行存款准备金政策和央行票据操作对物价水平的影响是直接的,相对有效的。但由于外汇的增加是央行采用其他货币政策工具冲销的结果,因此,外汇对物价水平的影响是间接的;而再贴现再贷款和在公开市场买卖国债,目前来看都没起到很好的效果。

(3)从脉冲效应结果看,政府债权和发行债券对物价水平的效应短期内比较明显,但力度不大;而外汇、对其他存款性公司债券、其他存款性公司存款对物价水平都存在滞后效应,且对其他存款性公司债权即再贴现再贷款影响效应较小,说明目前不是有效的货币政策工具。

[1]Stock J H,Watson,M W.Interpreting the Evidence on Money-Income Causality[J].Journal of Econometrics,1989,40(1).

[2]Bernanke B S,Blinder A S.The Federal Funds Rate and the Channels of Monetary Transmission[J].The American Economic Review,1992.

[3]Serletis A,Krause D.Empirical Evidence on the Long——Run Neutrality Hypothesis Using Low-Frequency International Data[J].Economics Letters,1996,50(3).

[4]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J].金融研究,2002,(9).

[5]卢庆杰.中国货币政策工具有效性分析[J].复旦大学学报:社会科学版,2007,(1).

[6]谭旭东.中国货币政策的有效性问题——基于政策时间不一致性的分析[J].经济研究,2008,(9).

[7]肖志勇,刘涛.基于VAR模型的我国货币政策有效性实证分析[J].改革与战略,2009,(9).

[8]张雪兰,杨丹.我国货币政策的有效性问题:基于1996—2009年季度数据的分析[J].财贸经济,2010,(6).

[9]闫屹,桑怀飞.欧洲中央银行货币政策有效性实证分析[J].国际金融研究,2012,(11).

[10]陈静.量化宽松货币政策的传道机制与政策效果研究——基于央行资产负债表的跨国分析[J].国际金融研究,2013,(2).

猜你喜欢

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

中文信息(2017年3期)2017-05-22

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10

商业经济研究(2016年7期)2016-04-19

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

中国钱币(2014年3期)2014-11-26