后危机时期中、日、韩三国股市间溢出效应研究

2018-03-21 10:37田昊扬王军礼

统计与决策 2018年2期

田昊扬,王军礼

(1.清华大学计算语言学实验室-心理与认知科学研究中心,北京100084;2.北京大学光华管理学院,北京100871)

0 引言

金融全球化的深入发展使得各国股票市场的影响日益深入。通讯技术的高速发展给信息传递带来的便捷性使这种影响更加凸显。股市间相互作用与影响是监管者进行管理和投资者进行决策必须参考的重要因素,因此对股市间信息传导与相互影响的研究非常必要。

国内外学者对各国股票市场间溢出效应的研究论述颇多。股市之间的溢出效应体现了股市之间的关联性,是制定相关政策的重要参考和有效执行相关政策的基础条件。中、日、韩三国经济金融联系日益紧密,加强对三国股票市场溢出效应的研究显得尤为必要。有不少学者研究了股市间波动溢出效应的产生机制,以及冲击事件对不同国家股市间关联性的影响。在众多学者的研究中,有较多文献分别涉及到中、日、韩三国股市。但本文的研究与上述研究在研究对象和方法上存在显著的差异。本文将从三国股票市场的水平溢出效应和波动溢出效应两个角度研究三国股票市场之间的关系。在研究方法中主要涉及向量回归模型,脉冲响应和GARCH模型;实证分析中主要涉及基于VAR模型的各股市间均值溢出效应分析、三国股市间脉冲响应分析和波动溢出效应。并阐述了中、日、韩三国股票市场的方差比较、均值溢出效应与股票市场的短期引导关系、脉冲响应的显著性比较、双向波动效应等方面的结论。

1 研究方法

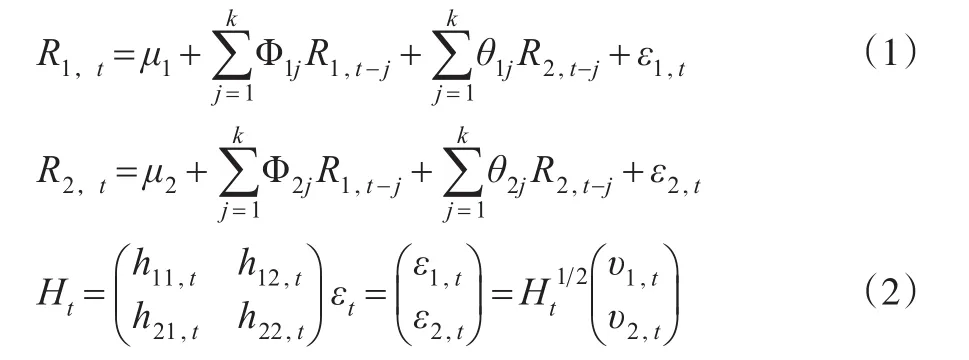

1.1 向量自回归(VAR)模型

向量自回归(VAR)通过将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构建模型,将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。

以双变量模型为例,假设相应序列满足下列均值方程:

其中,ε1,t和ε2,t为误差序列,υ1,t和υ2,t都是标准高斯白噪音序列,Ht为2×2维对称矩阵,在t时刻的方差协方差矩阵。

1.2 脉冲响应

利用VAR模型的估计结果无法进行有效的经济解释,需要在VAR模型的基础上观察脉冲响应函数进行分析。脉冲响应函数表达的是内生变量对自己或其他内生变量的变化的反应。需要注意的是,VAR模型的平稳性是脉冲响应检验的先决条件,因此需要事先判定VAR模型的平稳性。

1.3 GARCH模型

对于多个金融市场而言,一元GARCH模型只能分割考察各自的条件波动性,对多个金融市场的相关性的描述显得无能为力。将市场数据割裂开来,必然导致模型无法有效反映市场间的相关性信息。而多元GARCH(MVGARCH)模型残差向量的协方差矩阵能较好地解决这一问题。

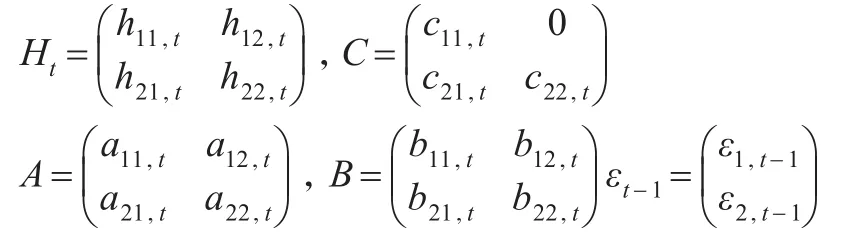

多元GARCH模型有多种形式,本文采用BEKK形式的多元GARCH模型,该模型保证了协方差矩阵的正定性。同时,该模型需要的参数较少,因此自由度的损失较小。BEKK(p,q)模型假设残差向量εt的条件方差—协方差矩阵服从以下变化过程:

对双变量BEKK(1,1)模型而言,C为2×2维下三角矩阵,A、B都是方阵,各矩阵的具体表现形式为:

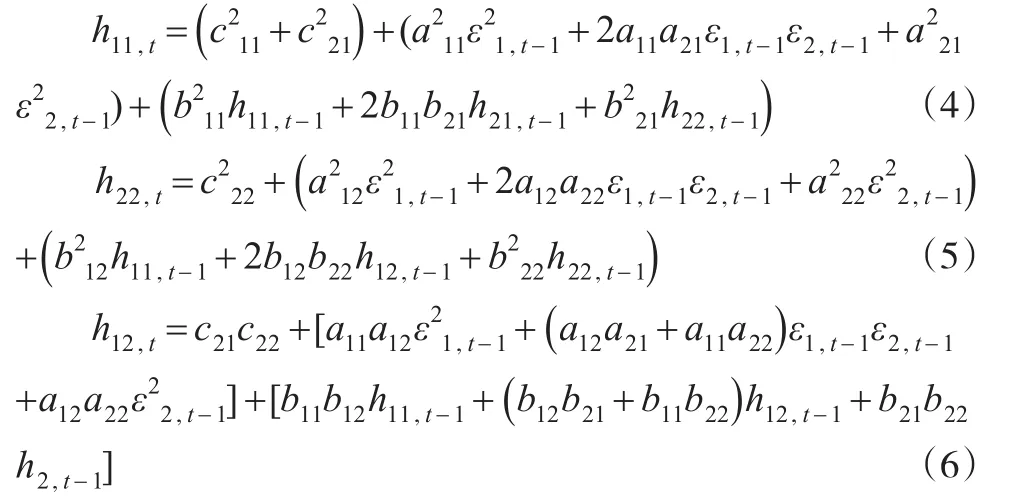

为便于观察,可以将方差-协方差矩阵展开为:

本文通过式(4)和式(5)来考察市场间的波动溢出效应。通过市场1和市场2的表达方式来解释各参数和波动溢出效应的关系。市场2收益率波动对市场1收益率波动的溢出效应主要体现在系数a21和b21上,a21反映了当期市场2收益率的ARCH效应对市场1收益率的影响,b21反映了当期市场2收益率的GARCH效应对市场1收益率的影响。同理,a12反映了当期市场1收益率ARCH效应对市场2收益率的影响,b12反映了当期市场1收益率的GARCH效应对市场2收益率的影响。

2 样本选取与统计描述

2.1 样本选取

本文选取后危机时期中(大陆)、日、韩三国代表性股指代表三国股票市场,并利用股票市场收益率研究三国股票市场之间的关系。中国股票市场选取上证综指作为代表性股指,日本股票市场选取日经225指数作为代表性股指,韩国股票市场选取韩国综合指数作为代表性股指。本文所选时间段是2014年5月7日到2015年12月30日。将三大股指两两配对,剔除非公共交易日数据后,中日股票市场得到372组数据,中韩股市得到392组数据,韩日股市得到388组数据。数据来源于WIND咨询终端。股票市场的收益率通过式(7)得到:

其中Pt为t日股指收盘价,Rt为t日股指收益率。

2.2 统计性描述

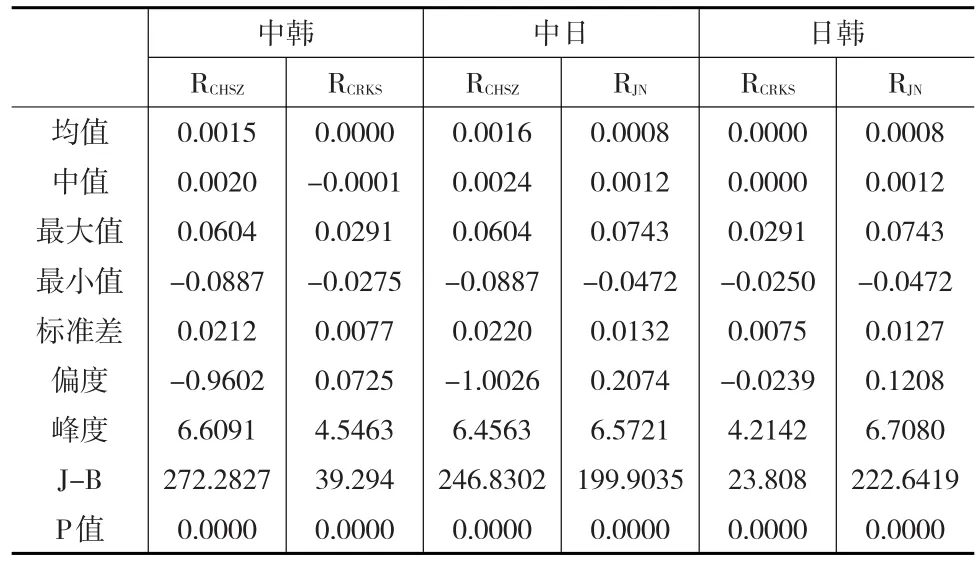

表1是收益率数据描述性统计,该表给出了每组收益率数据的描述性统计结果。如表所示,对比每一组数据可以发现,中国股市收益率标准差最大,说明所选阶段,中国股市收益率波动比另外两国股市收益率波动大。从偏度看,各国股市存在左偏或右偏的情况,各峰度值均大于正太分布峰度3。综合J-B统计量分析,各收益率数据不服从正太分布。因此本文采用更能描述尖峰厚尾特征的t分布。

表1 收益率数据描述性统计

3 实证分析

3.1 各股市间均值溢出效应分析

本文采用ADF单位根法检验各收益率序列的平稳性。各收益率序列均在1%的显著性水平下通过检验,符合VAR模型建模要求。本文采用SC准则判断各均值溢出模型最佳滞后阶数。

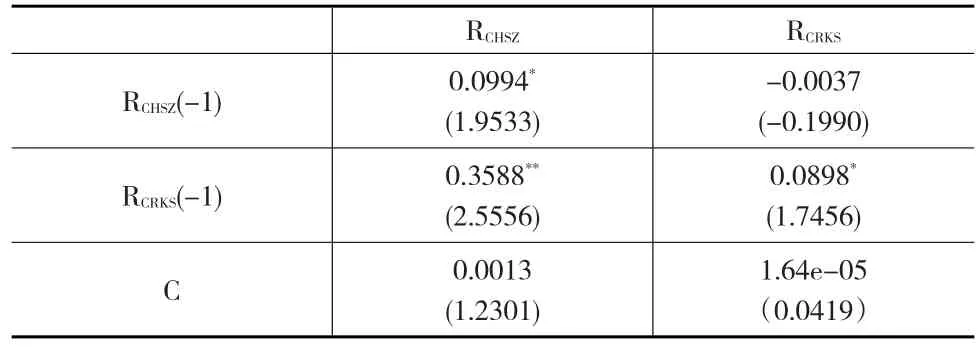

根据SC准则,中韩两国股票市场均值溢出模型最佳滞后阶数为1。表2为中韩两国股票市场之间的均值溢出效应检验结果。

表2 中韩两国股市均值溢出效应检验结果

由表2可知,在10%置信水平下,中国股市收益率受自身收益率滞后一期和韩国股市滞后一期收益率影响,且韩国股市滞后一期收益率对中国股市收益率的影响为正;中国股市收益率对韩国股市收益率没有影响,韩国股市收益率受自身收益率滞后一期影响。因此韩国股票市场对中国股票市场存在单向均值溢出效应。

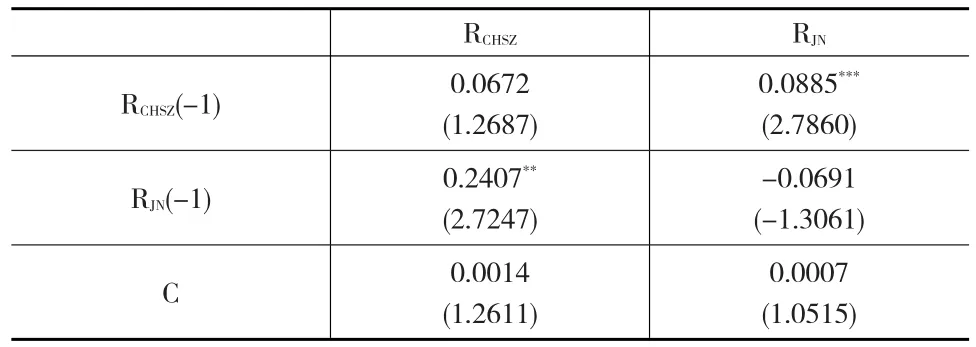

根据SC准则,中日两国股票市场均值溢出效应模型最佳滞后阶数为1。下页表3为中韩两国股票市场收益率溢出效应模型检验结果。

由表3可知,在10%的显著性水平下,日本股票市场滞后一期收益率对中国股票市场收益率有显著影响,且影响为正;中国股票市场滞后一期收益率对日本股票市场收益率有显著影响,且影响为正。因此,中国股票市场和日本股票市场之间存在双向的均值溢出效应。

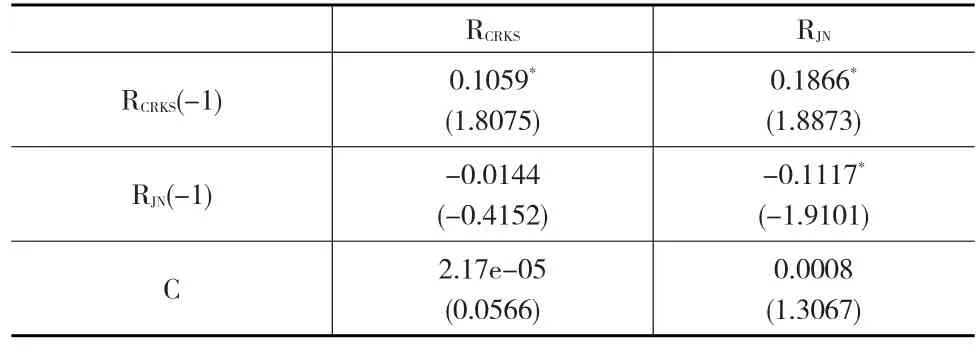

根据SC准则,韩日两国股票市场均值溢出效应模型最佳滞后阶数为1。下页表4为韩日两国股票市场收益率溢出效应模型检验结果。

表3 中日两国股市均值溢出效应检验结果

表4 韩日两国股市均值溢出效应检验结果

由表4可知,在10%的显著性水平下,韩国股票市场收益率受自身滞后一期的影响;日本股票市场受自身滞后一期和韩国股票市场收益率滞后一期影响,且韩国股票市场滞后一期收益率对日本股票市场收益率影响为正。因此韩国股票市场和日本股票市场之间存在韩国股票市场到日本股票市场的单向均值溢出效应。

综合来看,中韩股票市场间存在韩国股票市场对中国股票市场的单向均值溢出效应;中日股票市场之间存在双向均值溢出效应;韩日股票市场间存在韩国股票市场到日本股票市场的单向均值溢出效应。

3.2 中、日、韩三国股市间脉冲响应分析

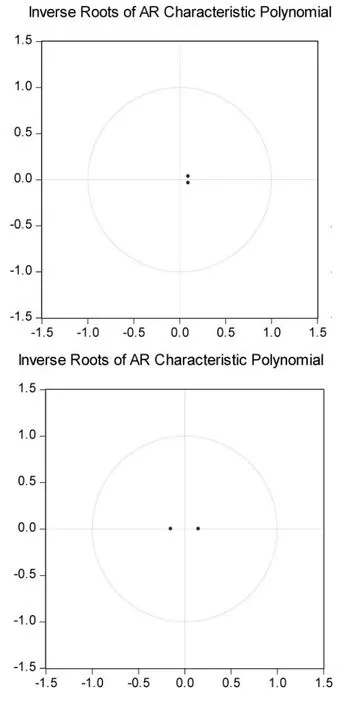

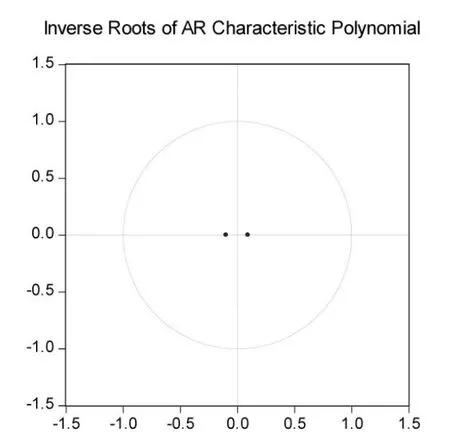

在进行脉冲响应分析之前必须检验相应VAR模型的稳定性。图1中从左到右分别为中韩、中日、韩日股市收益率VAR模型稳定性检验图。如图1所示,三个VAR模型均符合稳定性要求。

图1 AR模型稳定性检验图

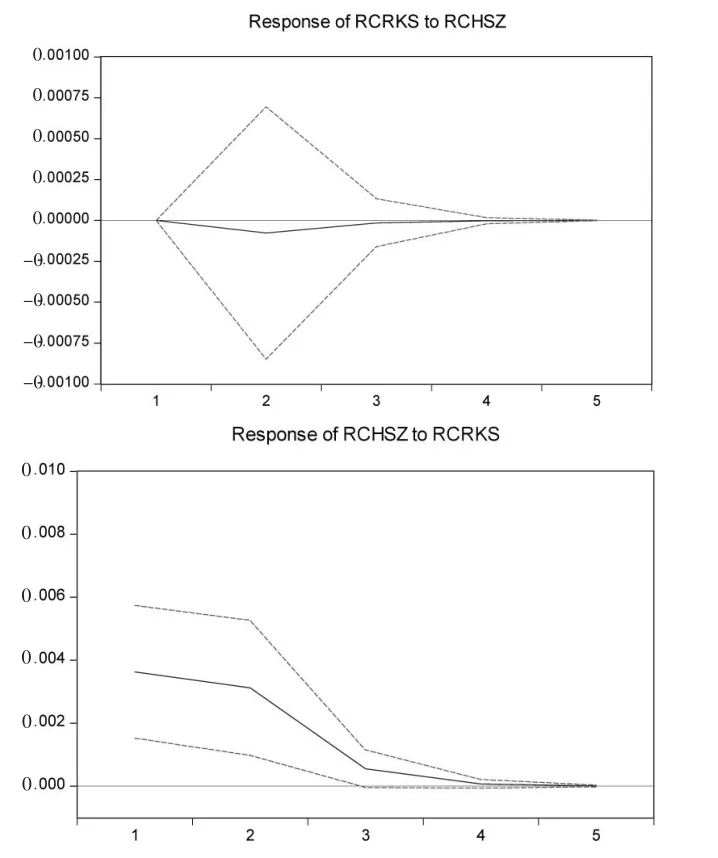

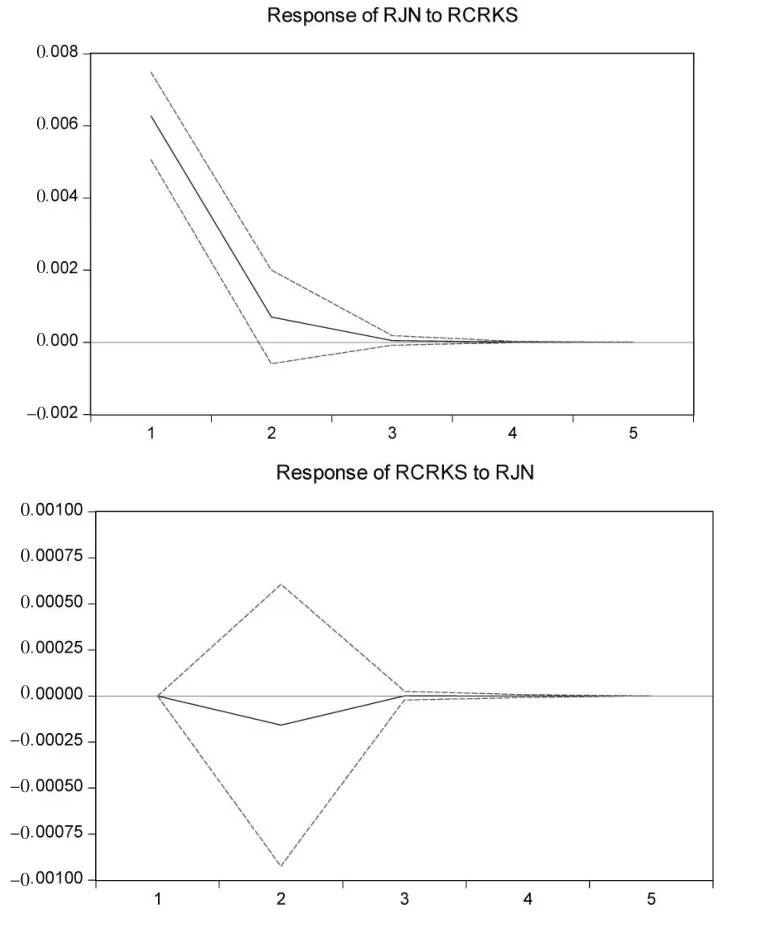

图2描述了中韩两国股票市场的收益率脉冲效应,其中左图为韩国股票市场的响应路径,右图为中国股票市场的响应路径。由图2可知,中国股票市场的冲击对韩国股票市场的效应趋近于0。而韩国股票市场的冲击对中国股票市场的效应较为显著。韩国股票市场对中国股票市场的冲击为正且更为持久,前三期衰减较快,滞后到第5期衰减为0。从两图对比来看,中国股票市场收益率对韩国股票市场收益率的影响更强、更持久。

图2 中韩两国股市脉冲响应图

图3描述了中日两国股票市场的收益率脉冲效应。其中左图为日本股市的响应路径,右图为中国股票市场的响应路径。如图3所示,两国股票市场相互之间的冲击响应皆为正。中国股票市场对日本股票市场的冲击在前两期较为明显且快速衰减,到第三期加速衰减接近到0,到第四期冲击衰减到0;日本股票市场对中国股票市场的冲击从第一期到第二期属于递增的过程,之后到第三期则迅速衰减到0。

图3 中日两国股市脉冲响应图

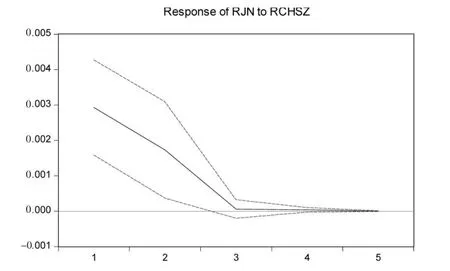

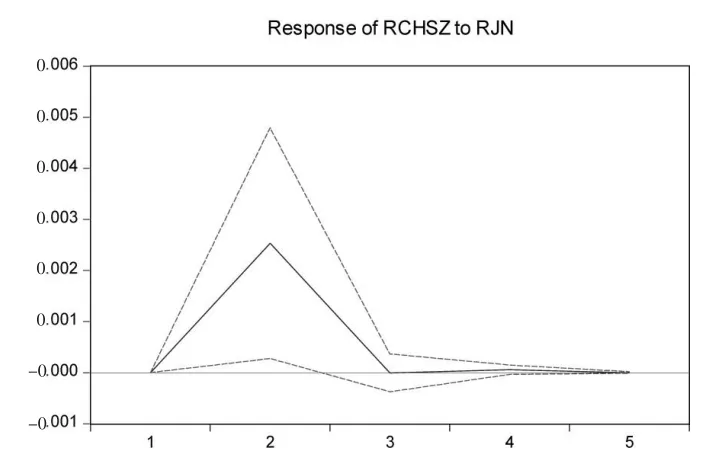

图4描述了韩日两国股票市场的收益率脉冲效应。其中左图为日本股票市场的响应路径,右图为中国股票市场的响应路径。由图4可知,韩国股票市场的冲击对日本股票市场的效应较为显著,日本股票市场的冲击对韩国股票市场的效应趋近于0。韩国股票市场对日本股票市场的冲击为正,在第一期最强,前两期迅速衰减,到第三期衰减至0。从两图对比来看,韩国股票市场对日本股票市场的影响更强。

图4 韩日两国股市脉冲响应图

3.3 波动溢出效应

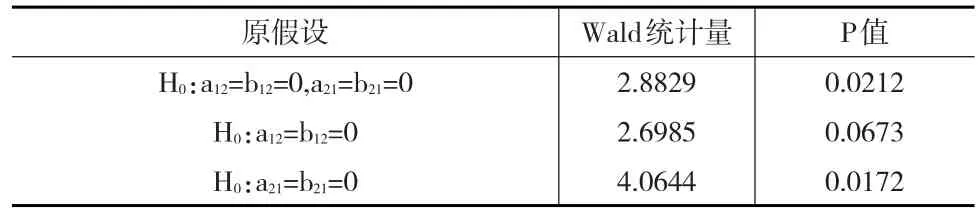

本文采用BEKK-MVGARCH模型研究中、日、韩三国股票市场间的波动溢出效应。检验股票市场间是否存在波动溢出效应时采用Wald检验。模型的估计及检验均使用WinRats8.0软件完成。下页表5至表13分别为中韩、中日以及韩日两国股票市场波动溢出效应的检验结果。在表5至表13中分别列出了均值溢出模型残差和条件方差模型标准残差检验结果,根据Q(6)和Q2(6)的检验结果,在10%的显著性水平下所构建的模型已经消除了自相关和条件异方差,因此,符合建模要求。各表中的Wald检验包括三个部分(检验一,原假设为H0:a12=b12=0,a21=b21=0,表示股票市场间不存在双向波动溢出效应;检验二,原假设为H0:a12=b12=0,表示股票市场一对股票市场二没有波动溢出效应;检验三,原假设为H0:a21=b21=0,表示股票市场二对股票市场一没有波动溢出效应),根据各部分检验所得的t值或者P值判断接受或者拒绝原假设。

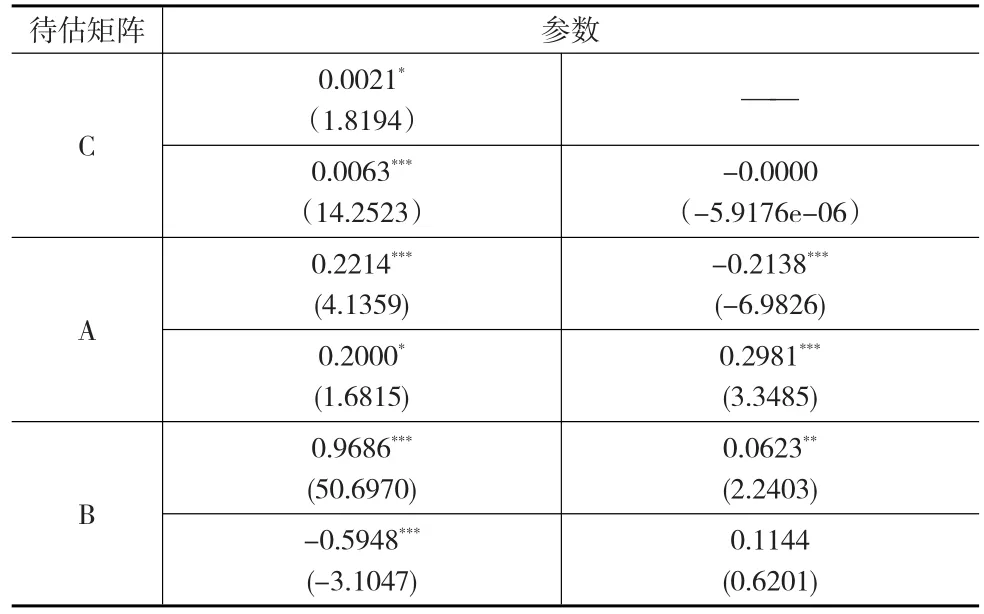

根据上述假设,本文对中韩两国股票市场间的波动效应进行了检验,表5至表7是中韩两国股票市场波动溢出效应的检验结果。表中系数矩阵A、B的主对角线系数除了a21在5%的显著性水平下不显著,其余三个系数均显著不为零,说明韩国股票市场当期的ARCH效应不会影响国股票市场未来收益率;而韩国股票市场当期的GARCH效应会影响中国股票市场未来收益率;中国股票市场和韩国股票市场当期的GARCH效应均会对彼此未来收益率产生影响。再看Wald联合检验,三个检验均在1%的显著性水平下拒绝原假设。综合来看,本文认为中韩两国股票市场间存在显著的双向波动溢出效应。

表5 参数估计结果

表6 残差检验

表7 波动溢出效应检验

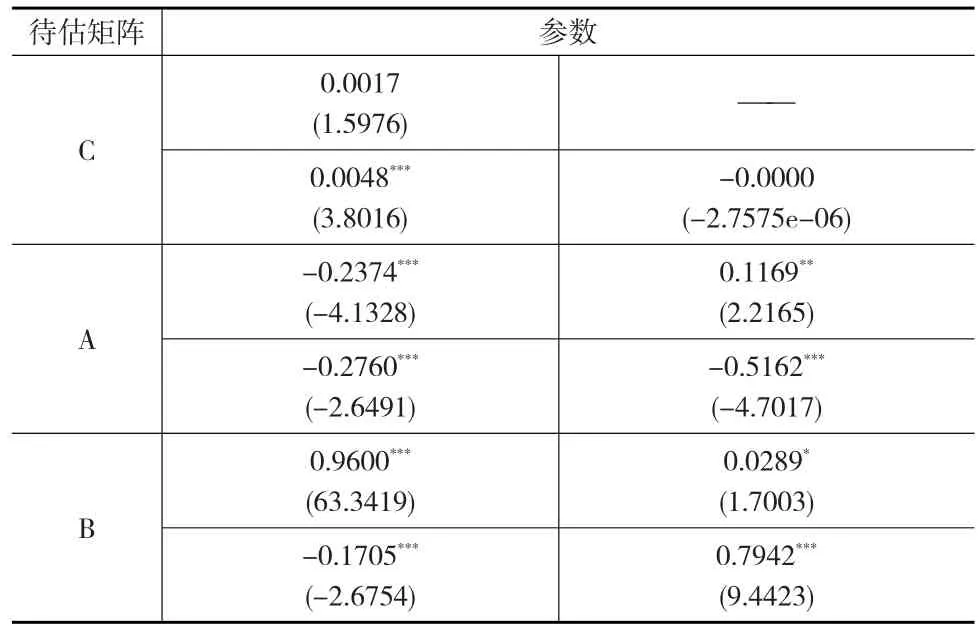

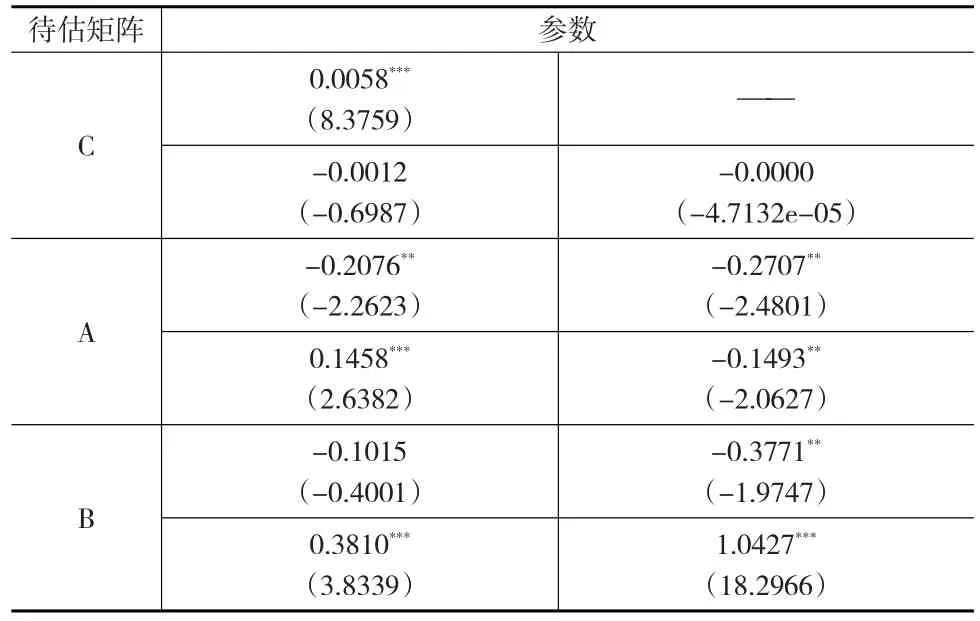

同样根据上述假设,本文还对中日两国股票市场的溢出效应进行了检验。下页表8至表10是中日两国股票市场波动溢出效应的检验结果。表中系数系数矩阵A、B的主对角线系数除了b12在5%的显著性水平下不显著,其余三个系数均显著不为零,说明中国股票市场当期的GARCH效应不会影响日本股票市场未来收益率;而日本股票市场当期的GARCH效应会影响中国股票市场未来收益率;中日两国股票市场当期的ARCH会对彼此未来收益率产生影响。再看Wald联合检验,三个检验中,检验一和检验三在5%的显著性水平下拒绝原假设,即存在日本股票市场对中国股票市场的波动溢出效应。而检验二在5%的显著性水平下接受原假设,即不存在中国股票市场对日本股票市场的波动溢出效应。综合来看,本文认为中日两国股票市场间存在日本股票市场对中国股票市场显著的单向波动溢出效应。

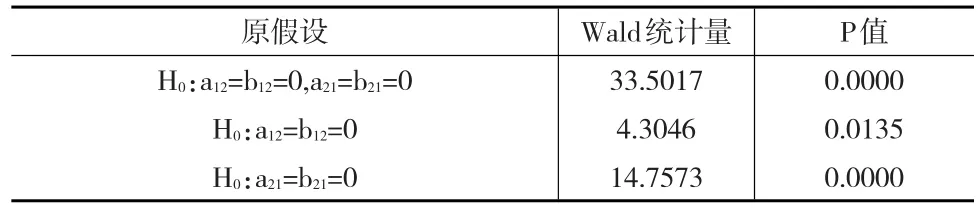

同样的,本文也对韩日两国股票市场的波动溢出效应进行了检验。下页表11至表13是韩日两国股票市场波动溢出效应的检验结果。表中系数系数矩阵A、B主对角线系数5%的显著性水平下均显著不为零,说明韩日两国股票市场当期的ARCH效应和GARCH效应均会对彼此未来的收益产生影响。再看Wald联合检验,三个检验均在5%的显著性水平下拒绝原假设,综合来看,韩日两国股票市场间存在显著的双向波动溢出效应。

表8 参数估计结果

表9 均值模型残差检验

表10 波动溢出效应检验

表11 参数估计结果

表12 残差检验

综合波动溢出效应检验结果,可以得出如下结论:后危机时期,中韩股票市场、韩日股票市场之间存在显著的双向波动溢出效应;而中日股票市场间只存在显著的日本股票市场对中国股票市场的单向波动溢出效应。

表13 波动溢出效应检验

4 结论

本文采用中、日、韩三国股票市场日度数据,通过VAR模型、脉冲响应和二元GARCH模型从线性和非线性两个层面研究了后危机时期中、日、韩三国股票市场之间的关系。结论如下:(1)与韩、日两国股票市场比较,中国股票市场方差更大,这说明中国股票市场波动性更大,更具投机性;(2)从均值溢出效应来看,韩国股票市场对中、日股票市场均存在短期的引导关系,中日两国股票市场存在双向的短期引导关系;(3)脉冲响应分析显示,中日两国股票市场对韩国股票市场的冲击效应趋近于0,韩国股票市场对中日两国股票市场的冲击效应较为显著,中日两国股票市场对彼此的冲击效应较为显著;(4)在波动溢出效应方面,三国股票市场收益率序列均具有时变方差特征和较强波动持续性。中韩股票市场、韩日股票市场之间存在显著的双向波动溢出效应,而中日股票市场间只存在显著的日本股票市场对中国股票市场的单向波动溢出效应。因此,中国股票市场无法直接影响日本股票市场,但是可以通过韩国股票市场对日本股票市场产生影响。

[1]Karolyi G A,Stulz Rene M.Why Do Markets Move Together?An Investigation of U.S.-Japanstock Return Comovements.[J]The Journal of Finance,1996,(51).

[2]Daly K J.Southeast Asian Stock Market Linkages:Evidence From preandpost-October1997[J].ASEANEconomicBulletin,2003,(20).

[3]In F,Kim S,Yoon J H,et al.Dynamic Interdependence and Volatility Transmission of Asian Stock Markets:Evidence From the Asian Crisis[J].International Review of Financial Analysis,2001,10(1).

[4]Gualielmo M C,Nikitas P,Nicola S.VolatiliTy Transmission and Financial Crisis[J].Economics and Finance,2006,30(3).

[5]Miyakoshi T.Spillovers of Stock Return Volatility to Asian Equity Markets From Japan and the US[J].Journal of International Financial Markets,Institutions and Money,2003,13(4).

[6]范奎,赵秀娟,汪寿阳.全球主要股市间信息溢出的变异性研究[J].管理科学学报,2010,(9).

[7]岳正坤,张勇.货币市场、债券市场对沪深300指数溢出效应的实证研究[J].宏观经济研究,2014,(3).

[8]彭伟.基于双变量EATJI-EGARCH的时变收益关联研究——来自东亚地区股市跳跃的分析[J].中国管理科学,2015,(3).

[9]苏木亚,郭崇慧.协同波动溢出效应——欧债危机北京下基于中证行业指数视角的研究[J].管理评论,2015,(11).

[10]闻岳春,王婕,程天笑.国内股市与国际股市,大宗商品市场的溢出效应研究[J].国际金融研究,2015,(8).

[11]西村友作,孙便霞.中日股市日内信息传递研究:中国关联股渠道[J].世界经济,2015,(8).

[12]杨飞虎,熊家财.国际金融危机背景下国内外股市波动溢出效应的实证研究[J].当代财经,2011,(8).

[13]赵华.国际股市区域风险传染研究[J].厦门大学学报,2009,(5).

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10