网络借贷利率影响因素的实证分析

2018-03-21 10:37崔婷刘家麒

统计与决策 2018年2期

崔婷,刘家麒

(1.广东财经大学会计学院,广州510320;2.中国银监会深圳监管局,广东深圳518000)

0 引言

近年来,国内网络借贷行业蓬勃发展,其交易平台数量、交易规模在短期内出现爆发式的增长。据统计,截至2017年10月末,国内正常运营的P2P网贷平台数量超过2600家,行业成交额达到1802.76亿元。国内外学者对P2P网络借贷行业的研究热度也不断增加,研究范围主要包括用户交易行为的影响因素、羊群行为、利率波动、网络借贷风险及对策方面。其中,网贷利率的影响因素研究多以单一平台内部风控信息为切入点,分析网络借款人的财务信息[1]、信用评级[2]、逾期情况[3]等对网贷成交利率的影响。国内学者关于网贷利率的实证研究大多以拍拍贷平台数据为分析对象,讨论信用等级、违约情况、认证信息数量等因素与成交利率之间的关联关系[4]。

网络借贷行业具有典型的双边市场(Two-sided market)结构,与上述研究不同,本文跳出运用单一平台内“硬信息”[5]和“软信息”[6]等微观信息来分析网贷利率与用户行为的框架,从双边市场理论的视角建立数理模型,探究影响网络借贷成交利率的主要因素。进而以多家国内具有代表性的P2P网贷平台面板数据为样本,通过设立实证模型论证数理模型中推导出的结论与命题。

1 模型构建与均衡求解

1.1 模型构建

Rochet和Tirole(2003)[7]阐述了双边市场的结构特征及典型范例,并率先给其进行定义:当平台向需求双方索取的价格总水平P=PB+PS不变时(PB为用户B的价格,PS为用户S的价格),任何用户方价格的变化都会对平台的总需求和交易量产生直接的影响,这个平台市场被称之为双边市场。可见,网络借贷平台具有典型的双边市场结构。其中,平台两边的用户分别为投资人和融资人。为实现平台利润的最大化,平台往往通过对融资人或投资人的收益部分进行收费,计费模式一般为按成交借贷金额的固定比例收取服务费用。同时,由于双边市场的交叉网络外部性的作用,投资人和融资人之间相互存在一定的正外部性,从而增加平台双边用户的总体效用。

本文的基础模型参照Belleflamme和Peitz(2010)[8]的模型设定,并放松了其对平台营利性质的限制。根据Armstrong(2006)[9]和Armstrong和Wright(2007)[10]的双边市场竞争模型,假设网络借贷市场中投资人和融资人为同质化的,即投资人与融资人之间没有完全隔离的界限,假设模型中投资人、融资人的效用函数为:

竞争型网络借贷平台外部性模型采用了标准的豪特林模型(Hotelling Model)的研究框架[10]。假设存在两家网络借贷平台i和j分别位于Hotelling线性市场[0,1]的两端,投资人和融资人通过平台进行交易,且分别需要向平台支付服务费用PI和PB。因此,网络借贷平台i的利润函数可以设为:

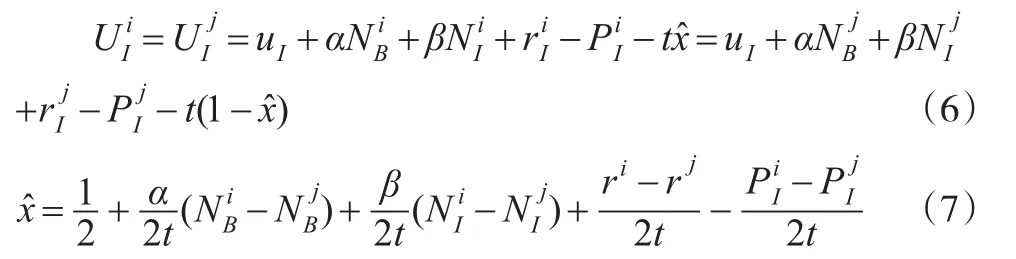

将投资人的数量标准化为单位1,均匀分布在线性市场[]0,1之间。x表示平台上投资人的类型。因此,网络借贷平台i和j上投资人的效用函数为:

其中,u表示投资人使用网络借贷平台进行投资时所获得的基础效用。为了简化模型,前文已假设网络借贷市场中投资人和融资人为同质化的,则其交叉网络外部性系数a及组内网络外部性系数β相同。显然,存在a>0,β<0。t为投资人的“单位转移成本(Unit transportation cost),表示网络借贷平台的横向差异化对投资人效用的影响,且t>0。

1.2 模型均衡求解及假设提出

同理,平台i上融资人数量可以表示为:

不考虑违约风险的情况,联立式(8)和式(9),可以解得:

其中,存在t+α-β>0。由式(12)可以看出,网络借贷利率提高,平台上投资人数量会相应增加,融资人数量会减少;其他平台借贷利率的变动会与平台借贷利率同向变化;另外,网络平台对投资人、融资人收取的费用也会对平台上借贷利率产生影响。

假设1:网贷成交利率受到平台双边用户供求关系的影响,即网贷成交利率与平台上的投资人数量有正向关联关系,与平台上融资人数量存在负向关联关系。

假设2:网贷成交利率受到市场资金成本的影响,即网贷成交利率与其他平台借贷成交利率等存在正向关联关系。

2 模型设定、变量选取和数据说明

2.1 模型设定

综合上述数理模型及实证变量研究,本文试通过建立计量模型来论证网络借贷利率的影响因素,模型的被解释变量为网络借贷平均成交利率指标。解释变量包括平台上的投资人数量、融资人数量和其他平台借贷利率。控制变量包括行业平均成交利率、同业拆放利率、民间借贷利率指数、平台交易规模、平台平均借款期限和平台借贷成交率。假设自变量rate与上述因变量之间存在线性关系,对于平台i在时期t,设定基本实证模型为:

2.2 变量选取

本文选取主要研究变量如下:

网络借贷平均成交利率(rate):在网络借贷平台每一单撮合交易中,融资人均会自己设置一个其接受范围内的融资利率;一旦投资人接受融资人提出的融资利率进而向其标的提供融资资金,那么这一单撮合交易便可以视为成交。被研究平台一个交易日内所有成交利率的平均值便为网络借贷平均成交利率。

投资人数量(num-invest):在网络借贷平台上登记注册,并参与融资标的投资的投资人数量。

融资人数量(num-borr):在网络借贷平台上登记注册,并参与融资标的发标的融资人数量。

行业平均利率指标(indus-rate):在一个交易日内国内所有网络借贷平台借贷成交利率指标的平均值。

同业拆放利率(shibor):即上海银行间同业拆放利率,是银行间市场、资本市场等金融市场资金是否充足的晴雨表。反映银行机构间资金成本、资金松紧程度。

民间借贷利率指数(social-rate):即在一个交易日内综合民间借贷服务中心利率、小额贷款公司放款利率、民间资本管理公司融资价格、社会直接借贷利率等的民间借贷利率综合指数。反映民间资金成本、资金松紧程度。

平台交易规模(TOT):在一个交易日内网络借贷平台待还款金额的按日余额。

平台平均借款期限(duration):网络借贷平台上每一个成交借贷中,融资人均会设定一个借款期限,从数天到数年不定,所有成交借贷中借款期限的平均值即为平台平均借款期限。

平台借贷成交率(deal-rate):平台借贷成交率是以单一平台按日成交数量与投资人投标数量的比值来表示。

2.3 数据说明

本文实证研究的样本包括拍拍贷、宜贷网、微贷网、红岭创投和积木盒子这5家国内最具有代表性的P2P网络借贷平台。上述5家平台的成交额在国内P2P借贷机构中位列前茅,相对于行业内其他网络借贷平台,其样本数量较多、数据质量较好,适合于描绘国内P2P网络借贷市场各类经济特征的轮廓。鉴于行业本身处于待规范阶段,缺乏标准与系统的数据来源,难以获得较长时间段的系统性连续数据。本文从网络公开数据中获得上述P2P借贷机构2017年中4月23日起共计183个交易日的有关平台投资人、融资人交易数量、平均成交利率、平台交易余额、平均借款期限等统计数据。通过Choice金融数据平台获取相同时间段的民间借贷利率、同业拆放利率等相关指标数据。

3 实证分析

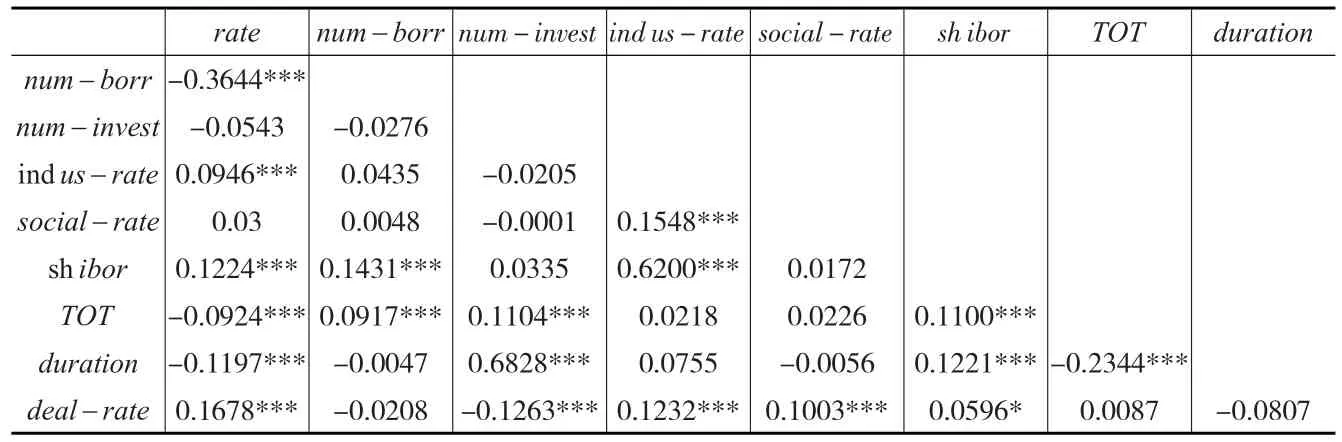

表1给出了变量之间的相关系数以及显著性水平,从表1中可以简单看出部分变量之间存在显著的关联关系。一是网络借贷成交利率与行业平均成交利率、同业拆放利率等资金成本指标呈现出较强的正向相关关系。说明网络借贷利率的形成受到市场资金成本、资金松紧的影响;二是平台上投资人数量与平台借贷成交利率存在关联,可见供求关系直接作用于借贷资金的价格;三是网络借贷成交利率和平均借款期限、平台交易规模、平台借贷成交率之间有显著的负相关关系,说明平台间的横向差异化水平也影响了网络借贷利率的形成。另外,在表1中,融资人的数量与网络借贷利率存在不显著的负向关联关系,这与上文数理模型推导结论以及现实经济情况存在差异。但表中仅为简单相关关系,为了给本文提供更严谨的证据,本文将会通过实证研究对网贷利率形成的影响因素进行分析。

本文运用STATA12计量软件,对上述5家网络借贷平台的相关面板数据,运用多元线性回归分析方法进行实证研究。通过Hausman检验,P值为0(chi2=724.77),在1%的水平上拒绝随机效应。因此,综合Hausman检验的结果和数据结构,采用固定效应(FE)稳健估计的计量方法对面板数据进行逐步回归,并且运用以下四个计量模型分别论证供求关系、资金成本、平台横向差异化水平等对网络借贷利率的影响。其中,为了论证网络借贷利率是否受到平台双边借贷用户供求关系的影响,可以根据表2中的模型(1),以平台上融资人和投资人的数量作为解释变量,控制市场利率、平台规模等因素的干扰。

从表2中模型(1)的结果可以看出,平台上融资人数量的系数为-0.0000183,投资人的数量的系数为0.0000260,且均在1%的统计水平下显著。同时模型的拟R2达到10.32%。该结果说明:网贷成交利率与平台上的投资人数量有正向关联关系,与平台上融资人数量存在负向关联关系。网络借贷利率提高,平台上投资人数量会相应增加,融资人数量会减少,反之同理。同时,其他平台借贷利率的变动会与平台借贷利率同向变化。假设1得证。

表2中模型(2)在解释变量的基础上加入指代横向差异化的控制变量,从模型的结果能够看出,网络借贷交易中平台交易规模、平均借款期限和平台借贷成交率的系数分别为0.0000310、0.00225、0.00110,且均在1%的统计水平下显著,模型的拟R2达到10.32%。可见,横向差异化水平直接作用于网络借贷利率的形成。其中,平台交易规模与平台借贷成交率正相关于网络成交利率,说明融资人选择成交率高、成交量大的借贷平台进行交易需要付出更多的资金成本。而且长周期的借款往往伴随的是更高的成交利率,这与Collier(2010)[11]的研究结论相似。

表1 变量相关系数

表2 网络借贷利率的影响因素研究

那么,除了平台上双边借贷用户的供求关系,其他市场资金指标是否会对网络借贷成交利率产生影响?通过表2中模型(3)和模型(4)可以发现,反映银行间市场资金成本的同业拆放利率与网络借贷成交利率存在显著的正相关关系,且在1%的统计水平下显著,模型的拟R2达到23.78%。另外,在模型(3)中,反映民间市场资金成本的民间借贷利率指数与网络借贷成交利率的系数为0.0845,且在10%的统计水平下显著,假设2得证。

4 结论

与传统产业相比,双边市场所具有的交叉网络外部性、用户依赖性等特征会使得网络借贷行业的市场结构特征呈现差异。本文运用双边市场理论对网络借贷平台进行模型研究和实证检验,通过建立数理模型推导出网贷成交利率受到平台双边用户供求关系和市场资金成本的影响。进而构建并估计关于上述数理模型结论,发现网络借贷利率同时受到平台上双边借贷用户的供求关系以及市场资金成本的影响,且这两大因素的影响比较显著,其形成机制呈现出高度市场化的特征。

综上所述,网贷成交利率的形成并非孤立因素所左右,而是其平台内外部多重因素共同作用的结果。一方面,网络借贷平台内部的融资人和投资人对投融资标的的供给与需求直接作用于其平台成交利率的形成。另一方面,网络借贷平台外部的其他平台成交利率、机构间融资利率、民间借贷利率等行业内外资金成本情况也影响了平台网贷成交利率的变动。网络借贷行业作为互联网金融产业的重要组成部分,为社会中的“长尾”投资人和融资人提供了投融资渠道,并形成了自成一体的撮合定价机制以及高度市场化的交易利率形成体系,将会逐渐成为传统金融市场的有效补充。

[1]Freedman S,Jin G Z.Do Social Networks Solve Information Problems for Peer-to-Peer Lending?Evidence From Prosper.com[J].Social Science Electronic Publishing,2008,8(43).

[2]Krumme K A,Herrero S.Lending Behavior and Community Structure in an Online Peer-to-Peer Economic Network[C].International Conference on Computational Science and Engineering.IEEE Computer Society,2009.

[3]Kumar R,Liu Y,Ross K.Stochastic Fluid Theory for P2P Streaming Systems[C].INFOCOM 2007.IEEE International Conference on Computer Communications,IEEE,2007.

[4]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014,(7).

[5]Lin M F.Peer-to-peer lending:An Empirical Study[J].Doctoral Consortium,2009,(12).

[6]Petersen M A.Information:Hard and Soft[D].Illinois:Kellogg School of Management,2004.

[7]Rochet J C,Tirole J.Platform Competition in Two-sided Markets[J].Journal of the European Economic Association,2003,1(4).

[8]Belleflamme P,Peitz M.Platform Competition and Seller Investment Incentives[J].European Economic Review,2010,54(8).

[9]Armstrong M.Competition in Two-sided Markets[J].RAND Journal of Economics,2006,3(37).

[10]Armstrong M,Wright J.Two-sided Markets,Competitive Bottlenecks and Exclusive Contracts[J].Economic Theory,2007,32(2).

[11]Collier B C,Hampshire R.Sending Mixed Signals:Multilevel Reputation Effects in Peer-to-Peer Lending Markets[C].ACM Conference on Computer Supported Cooperative Work.ACM,2010.

猜你喜欢

铁道建筑技术(2021年4期)2021-07-21

经济数学(2020年1期)2020-06-24

中国外汇(2019年10期)2019-08-27

中国资源综合利用(2017年4期)2018-01-22

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28