金融发展与对外直接投资关系的实证分析

2018-03-21 10:37刘汉涛

统计与决策 2018年2期

刘汉涛

(西安交通大学经济与金融学院,西安710061)

0 引言

随着我国经济的持续发展和对外开放程度的不断扩大,国内企业“走出去”的步伐不断加快。这不仅有助于我国企业充分利用全球范围内的资源和能源,而且也有助于“腾笼换鸟”战略的实现和产业的优化升级。正是在这一实践的推动下,国内外越来越多的学者开始关注中国OFDI的发展及其影响因素。Buckley等(2007)[1]研究发现我国的OFDI主要是资源和市场驱动型,随后Cheng和Ma(2010)[2]、徐雪和谢玉鹏(2008)[3]以及杨恺钧和胡树丽(2013)[4]则分别强调了文化和地理、市场规模和相对工资水平以及人均GDP和政府财政支持等因素对于我国对外直接投资的显著影响,许可和王瑛(2015)[5]的研究表明我国加大对外直接投资,增加了国内的CO2排放量。相对于其他经济和非经济因素而言,金融发展对于OFDI的实现更为直接和重要。Stiglitz(1985)[6]首次系统揭示了金融发展在资源配置和结构优化过程中所具有的深刻作用,Levine(1997)[7]则从交易成本的角度分析了金融发展影响长期增长的具体机制。此后,学者们对于金融发展的研究进一步细化,彭兴韵(2002)[8]将金融发展区分为规模、结构和效率三个维度,Demetriades(2004)[9]则强调了金融制度建设对于金融发展与经济增长之间关系的关键作用。而近年来越来越多的研究开始关注金融发展和收入差距、技术进步以及贸易结构之间的关系,但是,迄今为止尚没有学者从金融发展的视角对我国的对外直接投资进行分析。因此,本文将对两者之间的关系进行理论和经验分析,从而更好地理解金融发展与对外直接投资的关系。

1 金融发展对OFDI影响的理论分析

本文从规模、结构和效率三个维度来理解金融发展:金融发展的规模维度主要指一个国家或地区的融资规模;金融发展的结构维度则可以从多个角度来理解,比如融资方式的构成、融资期限的组合等。而对于我国而言,金融发展结构更多地表示非国有金融机构所占比例,即产权结构;而金融发展的效率则主要是指金融系统在实现投资转化方面的能力。如果其能够有效地将全社会的闲置资金集中起来并转化为投资,那么我们就说金融系统是有效率的。而一国的OFDI则是企业在国外进行产权投资的统称,一般来讲,不管何种形式的OFDI都需要某种形式的金融支持,因此金融发展对于OFDI具有重要影响。

1.1 金融规模

金融规模对于OFDI的影响主要体现在两个方面:一方面,金融规模直接决定了这个社会的融资规模。而社会的融资规模越大,则企业越有可能获得相应的资源进行对外直接投资;另一方面,金融规模越大,则资金的供给越多。在需求不变的情况下,则利率下降,由此造成国内的资本收益率下降,这样企业到国外去寻找收益更高的项目进行投资的激励就越高。因此,只有当金融规模达到一定程度时,企业才会有动力进行对外直接投资,在未达到一定规模时,企业很难有动力去进行OFDI。所以本文认为金融规模对OFDI具有非线性的门槛效应。

1.2 金融结构

根据我国OFDI的产权构成,国有企业仍然是我国对外直接投资的主体,而国有企业本身特殊的性质决定了其在进行对外直接投资时更多地体现了国家的整体战略意图,因此可能并不受上述金融规模门槛效应的影响。相反,作为非国有企业其在进行对外直接投资时,一方面要受金融规模的影响,另一方面则取决于整体金融规模中非国有金融机构的比例。这是因为国有金融机构存在着严重的信贷配给,其将更多的信贷资源分配给国有企业,而非国有企业即使在信贷规模很大的情况下也难以获得充足的资金支持,所以金融规模对于非国有企业对外直接投资的门槛效应将与金融结构一起发挥作用。只有当金融规模和金融结构都有利于非国有企业的对外直接投资的条件下,非国有企业的OFDI才会显著增长。相反,国有企业的OFDI则更多地受制于金融规模。综上,金融发展对OFDI的影响受制于企业的产权性质,对于国有企业而言,金融规模直接作用于OFDI,而对于非国有企业而言,金融规模需要与金融结构联合发挥作用。

1.3 金融效率

金融效率主要体现了金融系统的资金利用效率,金融效率的提高不仅能意味着闲置资金的更充分利用,还意味着金融机构在信息获取、风险控制和资金配置上都取得了进步。因此其对OFDI的影响与产权没有关系,不论是国有企业还是非国有企业的对外直接投资,都可以直接受益于金融效率的提高。

总之,金融发展的不同维度对于我国OFDI的影响存在显著差别。对于国有企业的OFDI来说,金融规模和金融效率是其主要影响因素,而金融结构的影响较小;相反,对于非国有企业的OFDI而言,金融规模将通过直接和间接(与金融结构一起)两条渠道产生影响,而金融效率的提高也会促进非国有企业的对外直接投资。

2 模型建立和数据分析

2.1 模型建立

为了更好地验证金融发展和OFDI之间的关系,本文使用我国28个省级行政区2002—2016年的面板数据,所有的数据来自中经网统计数据库和各省相应年份的统计年鉴。由于理论分析发现金融规模对于OFDI可能具有门槛效应,而这种门槛效应又通过金融结构体现出来,所以需要建立面板数据门限回归模型。本文分别以国有企业的OFDI(NOFDI)和非国有企业的OFDI(POFDI)为被解释变量,而以金融发展为解释变量,其中金融规模FS为门限变量,金融结构(FT)和金融效率(FE)为解释变量。同时引入控制变量各省人均GDP(PGDP)、人均财政支出(FIS)和不可观测的个体效应u。如果以OFDI表示被解释变量,则可以建立如下双机制门限回归模型:

式(1)中,η表示金融规模的门限值,C表示控制变量,ε表示随机扰动项,i和t表示个体和时间。β1和β2分别表示金融规模低于门限值和高于门限值时金融结构对于OFDI的影响。模型(1)的基础上,可以引入示函数F(·),当FS≤η时,F(·)=1;当FS>η,F(·)=0。由此式(1)可以转化为:

2.2 数据分析

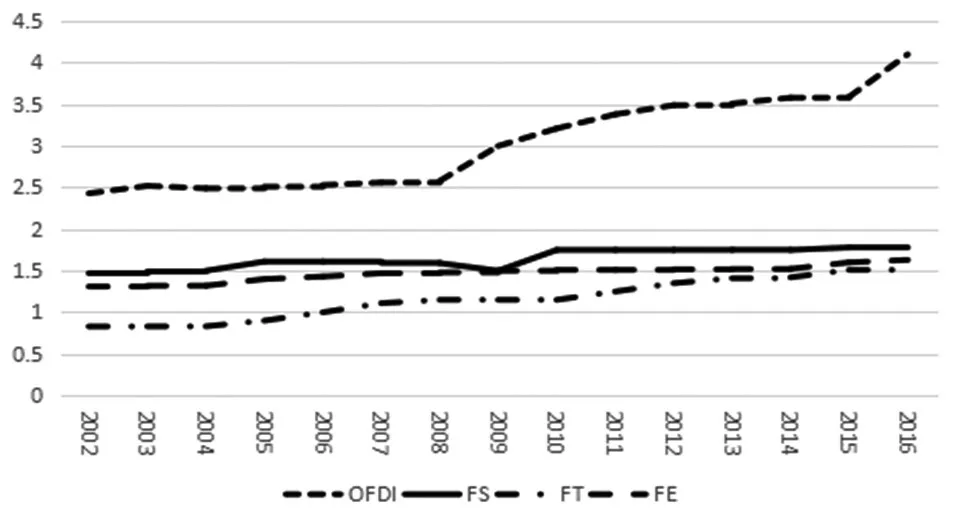

在具体的分析过程中,本文将使用OFDI的对数值来衡量被解释变量,并将解释变量分为国有企业的OF-DI和非国有企业的OFDI。此外,使用存贷款总额与GDP的比值表示金融规模,非国有金融机构的信贷占GDP的比例和金融机构的存贷比表示金融效率。图1给出了全国OFDI、金融规模、金融效率和金融结构的折线图。

图1 全国的金融发展和OFDI变动折线图

从图1可以看出,在样本期间,金融效率与OFDI的变动趋势较为一致。但是金融结构尤其是金融规模与OFDI的变动存在一定的区别,金融规模的变动直到2009年才与OFDI的变动较为一致,这说明其与OFDI之间确实可能存在着非线性关系。而2009年正是中央政府为应对金融危机实行大规模信贷刺激政策的第一年,这种大规模的信贷刺激有可能使金融规模达到门限值,从而表现出其对OFDI的积极影响。而OFDI也正是在2009年表现出了更加快速的增长趋势。此外,金融结构在2009年之后也出现了拐点,因此金融规模也有可能通过金融结构来影响OFDI,下文将通过实证分析作进一步的验证。

3 实证分析

3.1 门限模型检验

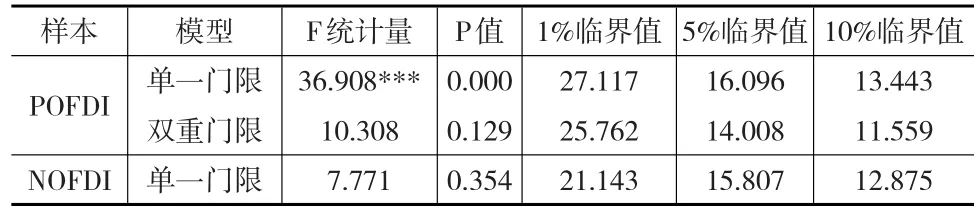

本文将全部样本分为国有企业和非国有企业两个子样本,并分别进行分析。首先要确定门限的数量,本文在不存在门限、只存在一个门限和存在两个门限之间进行选择,通过计算F统计量和Bootstrap方法得到的临界值以及P值,结果见表1。

表1 门限模型检验

从表1可以看出,对于非国有企业OFDI的样本而言,其存在一个门限值;而对于国有企业的OFDI而言,其不存在门限效应。所以本文使用门限回归模型对非国有企业的OFDI进行分析,而使用普通的面板数据分析方法对国有企业的OFDI进行分析。

3.2 非国有企业的分析结果

经过回归,可以得出非国有企业的对外直接投资门限值为1.635,其总体回归结果见表2。

从表2的估计结果可以看出:首先,产业结构对于非国有企业对外直接投资具有显著的非线性影响。只有当金融规模大于1.635时,金融结构中非国有企业金融机构贷款比例的提高才能够显著提高其OFDI的水平。这与本文的理论预期是一致的,这主要是因为我国非国有企业进行对外直接投资更多地考虑投资收益。所以只有在国内的融资环境较为宽松,利率水平较低,导致国内资产收益率较低时,非国有企业才会考虑将部分资金向国外投资以追求更高的收益。而在金融规模较小时,非国有金融机构贷款比例的增加虽然有利于非国有企业融资规模的扩大,但是由于社会整体的融资环境较为紧张。因此一方面,非国有企业很难从银行获得OFDI的融资支持。另一方面,国内的利率较高也使得其进行OFDI的动力不足,所以融资规模对于非国有企业的OFDI具有显著的门槛效应;其次,金融效率对于非国有企业的OFDI也具有显著的促进作用。金融效率的提高使得金融机构的运行效率提高,从而有利于非国有企业OFDI的增加;最后,人均GDP的增加也有利于非国有企业OFDI的提高。但是政府财政支出的增加并不利于非国有企业的OFDI,虽然这种影响是不显著的。这可能是因为政府财政支出的增加会改善区域内的基础设施,从而使得国内的经营环境和资金收益率提高,从而降低了非国有企业进行对外直接投资的动力。

表2 非国有企业OFDI门限模型回归结果

3.3 国有企业的分析结果

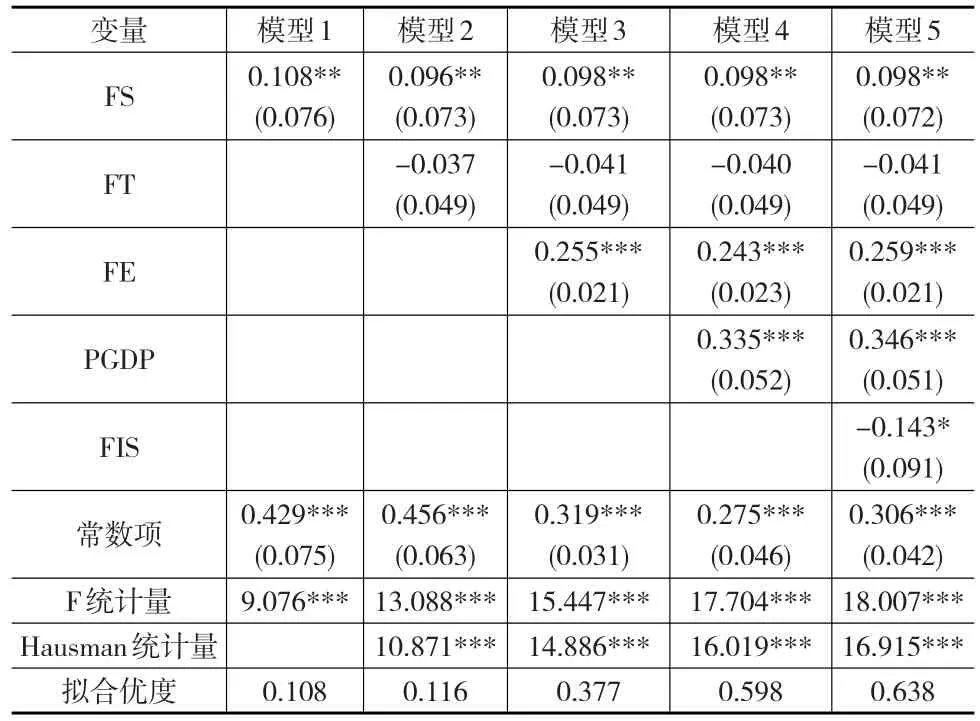

由于金融规模对于国有企业的OFDI并不存在显著的门槛效应,所以本文直接使用普通的面板数据分析方法对数据进行分析。首先使用F检验和Hausman检验确定应该使用混合估计固定效应还是随机效应模型,其估计结果见表3。

表3 国有企业OFDI面板数据估计结果

从表3可以看出,首先,金融规模和金融效率对于国有企业的对外直接投资都具有显著的促进作用,而且与非国有企业的OFDI相比,金融效率对于国有企业的OFDI具有更显著的影响。这说明我国金融机构效率的提高仍然具有明显的偏国有企业倾向,这可能与我国国有金融机构仍然占据较大比重有关系,这一点从金融结构对于国有企业OFDI不显著的负面影响也可以看出来。虽然非国有金融机构贷款比例的增加可能会对国有企业的贷款产生一定的不利影响,但是由于我国国有金融机构仍然占据较大比重,所以这一影响并没有显著体现出来。但是对于非国有企业的OFDI而言,由于其比重本身就较小,所以当金融规模达到一定程度以后,金融结构的改善对于其对外直接投资具有显著的促进作用;其次,与非国有企业相同,人均GDP对于国有企业的OFDI也具有显著的促进作用,而且这一促进作用要比非国有企业更加明显;最后,与非国有企业不同,政府支出的增加会显著阻碍国有企业的对外直接投资,这可能是因为政府财政支出的增加一般是发生在经济形势不好的条件下。在这种情况下,国有企业一般要承担起增加区域就业等任务,因而就需要增加区域内的投资。再加上国外经济环境的恶化也不利于国有企业进行OFDI,因此政府财政支出的增加会显著降低国有企业进行对外直接投资的数量。

综上,金融发展对于我国OFDI的影响与企业的产权存在密切关系,实证分析基本上验证了上文的理论分析。金融发展对于OFDI确实存在着重要且显著的影响,因此可以通过促进金融发展来影响我国的OFDI的水平。

4 结论

本文从金融发展的角度系统分析了我国OFDI的影响因素及其具体机制。研究发现,虽然金融效率的提高会同时促进国有企业和非国有企业的OFDI,但是由于产权性质的不同,金融规模和金融结构对于两者的影响存在显著差异。对于国有企业来说,金融规模的提高能够显著促进OFDI,但是金融结构的改善则不利于其OFDI的增加;相反,对于非国有企业来说,金融规模对于OFDI的影响存在显著的门槛效应,只有当金融规模发展到一定程度时,金融机构的改善对于非国有企业的OFDI才具有显著的促进作用。此外,经济发展水平对于一国的OFDI具有显著的积极影响,但是政府财政支出的增加则不利于一国OFDI的发展。

[1]Buckley P J,Clegg L J,Cross A R,The Determinants of Chinese Outward Foreign Direct Investment[J].Journal of International Business Studies,2007,(38).

[2]Cheng L K,Ma Z H.Chinese Outward Foreign Direct Investment[M].Chinago:University of Chicago Press,2010.

[3]徐雪,谢玉鹏.我国对外直接投资区位选择影响因素的实证分析[J].管理世界,2008,(4).

[4]杨恺钧,胡树丽.经济发展、制度特征与对外直接投资的决定因素——基于“金砖四国”面板数据的实证研究[J].国际贸易问题,2013(11).

[5]许可,王瑛.中国对外直接投资的母国碳排放效应研究——基于2003—2011年省级面板数据[J].生态经济,2015,(1).

[6]Stiglitz J E.Credit Markets and the Control of Capital[J].Journal of Money,Credit and Banking,1985,(17).

[7]Levine R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(35).

[8]彭兴韵.金融发展的路径依赖与金融自由化[M].上海人民出版社,2002.

[9]Demetriades P,Andrianova S.Finance and Growth:What We Know and What We Need to Know[M].Leicester:University of Leicester,2004.

猜你喜欢

科学与社会(2022年1期)2022-04-19

汽车实用技术(2022年4期)2022-03-07

商品与质量(2021年43期)2022-01-18

智能制造(2021年4期)2021-11-04

大众投资指南(2020年10期)2020-07-24

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

数字通信世界(2020年2期)2020-03-04

活力(2019年19期)2020-01-06

火力与指挥控制(2019年4期)2019-06-14

能源(2018年7期)2018-09-21