“独角兽”要回归

2018-03-26 10:17邢海洋

三联生活周刊 2018年10期

邢海洋

春节后,新股发行的步伐“凝固”了,没有“大发审委”紧锣密鼓的“过会”,二级市场“打新”彻底停滞。3月初,原因终于揭晓,那些漂在海外的中概股中的“独角兽”要回归了。

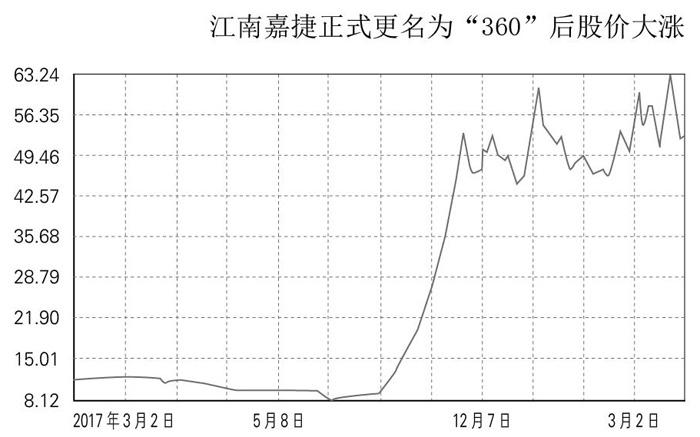

从拒绝中概股回归到张开双臂,中概股回归并非没有先兆。360借壳江南嘉捷被证监会放行的时候,投资者肯定是惊与醒并存的,惊的是又是借壳又是中概股回归,证监会180度的大转弯来得未免太快,醒的是中国互联网企业孤悬海外的痼疾或迎来解决时刻。可360毕竟算不上互联网第一梯队,而是不满意被海外投资者低估值,谋求来A股的套利企业。放它一马或因为它退出美国市场后别无出路,急需安置。富士康上市A股的特事特办是巨无霸A股上市的第二个信号,这家雇用几十万名产业工人的代工企业,公司注册还不到3年,盈利160余亿元,秒杀99%的A股公司。如此巨大的体量都能够进入免排队特事特办通道,A股看来已经完全不顾及投资者对IPO数量和体量的感受了。

“两会”上,李彦宏、丁磊、王小川等互联网大佬在接受采访时,都分别透露有跟随国家政策,回归A股的计划。证监会官员也表态,重点支持创新型、引领型、示范型的企业IPO,留住第二批“BATJ”企业的态度已经十分明确。尽管在法律层面中概股直接在A股IPO仍有法律障碍和技术困难,但如果发行CDR(中国存托凭证)而不是直接发行A股,可以绕过诸多法律和政策障碍。市场对中概股在A股发行CDR的预期一下子热络起来。

A股是一个高度政策化的市场。仅仅过了一个春节,注册制又推迟了两年,退市制度则迎来重大修改,巨无霸企业行将上市,互联网独角兽又要回归。多项政策倾盆而出,市场预期怎么能不发生变化。

A股中颇有和富士康盈利能力相似的制造型企业,如格力電器和美的集团,其盈利能力都在150亿元左右,但富士康作为代工企业利润却要微薄得多,市场显然难以给出品牌企业的高估值。因为增速不高,给个15~20倍左右的市盈率的话,按正常估值预计在2000亿~3000亿元。可A股投资者偏好炒概念,富士康这样的代工巨头属于稀缺物品,招股说明书又强调募投资金的工业互联网平台和云计算等高科技方向,不免引来高科技艳羡症的小散们乐观估值,给予30倍市盈率,5000亿元估值也有可能。

但小散们很可能落入“高富帅”仰慕症的估值陷阱。富士康募投再“高大上”,也是建筑在代工这一低利润劳动密集型生产组织形式之上。实际上,当大A投资者盛情欢迎360回归的时候,他们已经吃过苦头,他们慷慨地给予一个在美国市值600亿元人民币的企业3600亿元的估值,却在2月28日该股正式回归的那一天吃了一个跌停。该公司曾承诺,重组实施完毕后的2017至2019年,公司扣除非经常性损益后的净利润分别不低于22亿元、29亿元和38亿元,360的市盈率高达百倍。投资者之所以慷慨,显然是因为A股中优质互联网企业的稀缺性。

富士康这样的外资代工巨无霸在A股上市,“BATJ”若能够以CDR的形式回归,A股市场上的可投资品种将瞬间充盈甚至满溢,对泡沫上的A股持有者,无疑又是一个“割韭菜”时刻。而这些真正巨无霸的出现,即便是比例很少的CDR,体量上也不会少,市场也面临着一阵消化不良。好的一面是,清除IPO堰塞湖的努力已经使A股的估值结构像国际市场靠拢了,“BATJ”的回归,无非是这一过程的进一步动作。

事实证明放开IPO的冲击是一时的,“独角兽”的回归也将如此。

猜你喜欢

中国外汇(2022年12期)2022-11-16

中国外汇(2021年8期)2021-08-11

房地产导刊(2020年6期)2020-07-25

证券市场红周刊(2020年17期)2020-05-10

经济技术协作信息(2018年15期)2019-01-23

学生天地(2017年24期)2017-11-07

小学生必读(低年级版)(2017年4期)2017-09-04

纺织服装周刊(2015年33期)2015-10-29

新闻传播(2015年8期)2015-07-18