近10年来我国猪肉进出口状况及未来贸易趋势

2018-04-10 07:39李梦希朱增勇

中国猪业 2018年3期

李梦希 朱增勇

(中国农业科学院农业信息研究所,北京 100081)

1 近年来我国猪肉进口态势

1.1 2017年进口需求下降,猪杂进口比例长期高于鲜冷冻猪肉

我国在2016年成为世界最大的猪肉生产和消费国。2007年以前,我国长期处于净出口国地位,受饲料价格上涨、疫情等因素,生产成本增加,国内猪肉价格大幅上涨,且由于2006年供应短缺,国内猪肉供应明显不足,同时国际市场猪肉价格总体下降,2007年开始我国猪肉进口量尤其是鲜冻猪肉进口量大幅增加。2015年受我国猪肉价格持续上涨影响,国内外猪肉产品价差不断拉大,刺激我国猪肉及其他生猪产品进口激增,2016年猪肉进口量达到历史高位的162.02万吨。2017年随着供给的增加、猪价的下滑,进口猪肉数量也出现了明显的下滑,但依旧处于高位,全年进口鲜冷冻猪肉121.68万吨。

我国进口猪肉相关产品主要以鲜冷冻猪肉和猪杂碎为主。由于饮食差异,西方国家人们一般不食用猪杂碎,而且处理杂碎等残余需要一笔不菲的费用,因此出口中国成为他们一个很好的选择,中国市场庞大的需求量会带来可观的收益。在美国、欧盟等国家和地区,鲜冷冻猪肉具备一定的价格优势,尽管涉及运输成本以及产品检验检疫等严格且繁琐的环节,鲜冷冻猪肉出口仍有收益上的优势,故而近几年,许多国家都以猪杂碎和鲜冷冻猪肉一定比例配套的方式出口我国。2017年我国进口鲜冷冻猪肉121.68万吨,进口额22.21亿美元;进口猪杂碎128.17万吨,进口额21.50亿美元。纵观近十年,在我国猪肉类产品进口商品结构中,猪杂碎普遍高于鲜冷冻猪肉(图1),仅在2016年,由于生猪产能不足且价差明显,进口量呈现出鲜冷冻猪肉多于猪杂碎的情况。

1.2 进口来源以欧美为主导,但呈现多元化趋势

从整体上来看,我国生猪产品进口市场的集中程度较高,主要进口来源为美国、欧盟(主要是德国、丹麦、西班牙等)、加拿大,南美国家如巴西、智利近几年也开始打开我国猪肉市场。

图1 2007—2017年我国猪杂碎和鲜冷冻猪肉进口量

从各国出口生猪产品占中国进口总量的比重可看出,从2011年至今,进口来源国更加多元化,而主要出口国所占比重也呈现平均化。从整体上看,2011年,中国从美国、丹麦、德国这3个国家进口比重最高达到78.6%;随后几年间,中国生猪产品从美国进口比重有所下降;到2016年,西班牙超过丹麦成为三大进口国之一,加拿大、荷兰、法国等新兴市场的份额也相应提升;2017年,中国从美国、德国、西班牙这三国进口之和,只占总进口量的52.8%。单以美国为例,2011年,美国是我国生猪产品第一来源国,我国从美国进口所占比重高达59.3%;到2017年,美国仍是第一来源国,但从该国进口比重已降至23.4%。

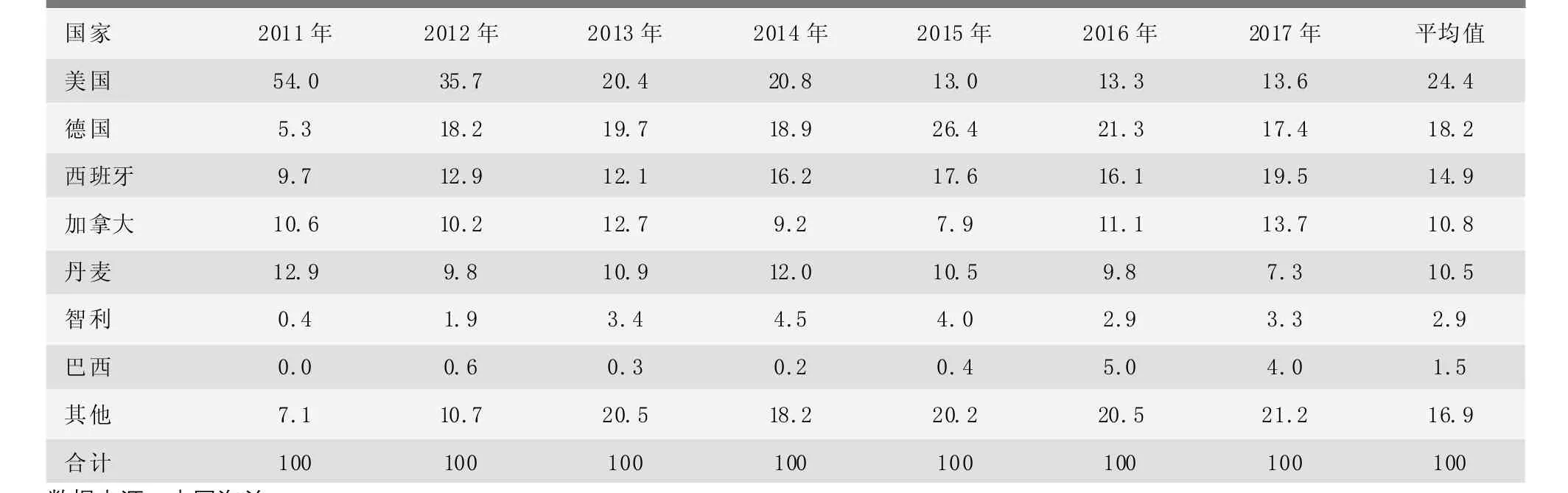

在鲜冷冻猪肉进口方面,欧盟超过美国成为最主要的进口来源。2011年,从美国进口的猪肉总量超过了我国进口总量的一半以上,2017年欧盟进口总量超过60%,德国、西班牙涨幅明显,超过美国。智利、巴西等国也开始进军鲜冷冻猪肉市场(表1)。此外,纵观2011—2017年数据可看出,除美国、德国、西班牙、加拿大等主要进口国,其他新兴出口市场占据份额越来越多,进口来源呈多元化发展趋势。

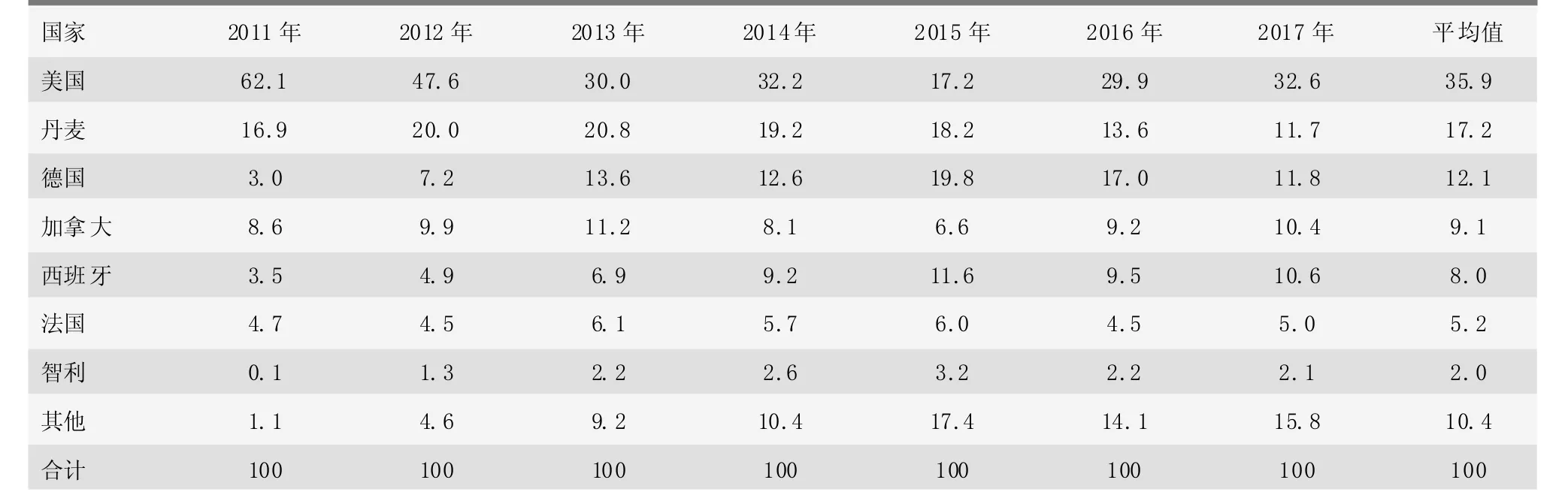

美国在猪杂碎出口市场长期占据优势。猪杂碎前3大进口市场分别为美国、丹麦、德国,美国生产成本优势明显,同时也是全球最大的单一猪肉出口市场,大量杂碎有利于增加其生猪养殖附加值。可看出中国不同猪肉类产品的市场结构仍有所区别,且在争夺中国市场份额中竞争日趋激烈(表2)。

在出口方面,2007年以前,由于我国猪肉价格优势以及生产能力,我国猪肉绝大部分出口到中国香港、俄罗斯、中国澳门、新加坡、朝鲜等国家和地区,这些地区的出口具有成本地缘优势;近几年出口地区主要为中国香港、中国澳门、蒙古国等地。

2 影响猪肉进口的因素

影响我国猪肉进口量变化的根本动因是国内外猪肉成本与价格的差异,以及在国内猪肉供求不平衡时猪肉进口作为市场调节工具等因素的影响。

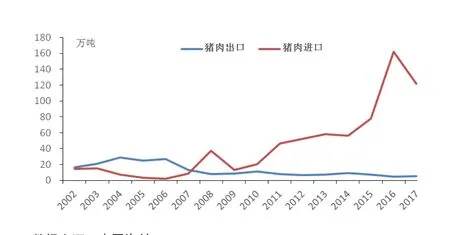

内外价差是影响进口量的重要因素。根据美国农业部2012年发布的报告《动荡的中国养猪业》可看出,2006年之后中国的猪价已经远高于美国,是美国猪肉价格的2倍之多,即使加上运费及关税,进口价格优势仍较为明显。猪肉价格成本的上涨直接导致我国猪肉国际竞争力的不断下降。再加上我国“猪周期”对于生猪产能的影响,从2007年起,我国由净出口国转为净进口国(图 2)。

表1 2011—2017年中国鲜冷冻猪肉进口来源国 (%)

表2 2011—2017年中国猪杂碎进口来源国 (%)

图2 2002—2017年我国鲜冷冻猪肉进出口总量

国内猪肉的供求不平衡也会对猪肉进口产生影响。2007年至2008年4月,由于众多因素,2008年生猪存栏量下降,猪肉供应紧缺,国内猪肉价格上涨,自2008年6月1日起,我国冻猪肉进口税率由原来的12%下调至6%,以进一步刺激猪肉进口,抑制猪价过快上涨。由于2010年生猪养殖亏损再加上2010年底至2011年初猪肠胃炎等疾病困扰,母猪死亡率较高,造成2011年下半年生猪出栏量下降明显,国内猪肉价格高企,进口激增。2016年,我国国内产能严重不足,猪肉价格持续上涨,国内外猪肉产品价差不断拉大,猪肉进口量达到历史高位。2017年,国内供给恢复降低了猪肉进口需求,但进口量依旧处于高位。

影响价格变化的主要因素中,饲料、劳动力成本、猪场建设成本等主要投入品价格的上涨也不容忽视。由于我国以散户养殖为主,相较于美国、欧盟的规模养殖,养殖效率差异明显,德国每头能繁母猪提供的有效仔猪数已经达到27~28头,而我国目前仅在20头上下。受土地、饲料粮、水资源以及环境污染等因素制约,只有提高养殖效率,才能更好地降低养殖成本。

此外,汇率的波动、贸易政策的制定都对我国猪肉产品的进出口量产生影响。如,2009年美国暴发H1N1流感,由于媒体误读,亚洲各国限制来自美国的猪肉,2009年美国出口中国猪肉量下降38%;2014—2015年,由于“瘦肉精”事件,我国曾限制从美国进口猪肉,欧盟渐成主要进口来源国,西班牙、德国、丹麦等国进口量比重持续增加;2017年,由于原国家质检总局暂时关闭了德国的几个屠宰场,所以德国进口份额明显下降。

3 建立猪肉进口贸易有效调控机制

适量进口猪肉对于我国的猪肉供给能够起到调节作用。进口国外低价猪肉在猪肉价格非理性上涨时能有效调节我国猪肉价格,平抑国内价格波动,同时可以节省我国玉米等饲料的消耗,减轻环保压力,对于我国生产环境的可持续发展有促进作用。

在猪价下跌时保持高位进口加剧了国内猪肉供需过剩的局面。2012年、2013年和2014年猪肉产量同比分别明显增加5.6%、2.8%和3.2%,猪肉进口分别为52万吨、58万吨和56万吨,导致生猪价格长期处于弱势,难以有效反弹,生猪市场连续2年低迷,2013年至2015年上半年有93周猪粮比价低于6∶1,养殖户亏损期显著拉长,导致能繁母猪产能过度调整。

猪肉进口会成为常态,需要建立合适的调控机制,以减少对国内市场的冲击。随着我国与更多国家签订国际订单,民营企业加速布局国际市场,且国际生猪产品优势将长期存在,猪肉净进口且保持相对高位将成为常态。因此要持续完善中国生猪产业预警体系,为生产者提供更多获得市场信息资源的渠道,及时向社会发布猪肉进口预警信息,合理引导市场进口猪肉,既能够平抑猪价,又要防止过度进口冲击国内市场。

4 未来猪肉贸易趋势

随着中国进入老龄化、城镇猪肉消费需求的饱和,收入提高对猪肉总需求量的刺激将会减弱。由于国内外猪肉产品消费结构差异,欧美主要猪肉出口国以及南美洲国家对中国猪肉市场的重视,杂碎进口仍然保持较高水平,猪肉进口随着中国猪肉产能恢复将会继续下降,但仍将保持一定的水平。

短期来看,2018年猪肉进口量继续下降。受猪肉产量将明显恢复影响,生猪价格预计下降,2018年猪肉进口量将明显下滑,预计为90万吨左右。长期来看,猪肉进口量将在2020年降至70万吨以下,展望后期有所波动,基本在60万~80万吨,总体仍将保持净进口量状态。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

今日农业(2021年5期)2021-11-27

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年17期)2020-12-15

科学与信息化(2020年16期)2020-07-20

科学与信息化(2020年16期)2020-07-20

中国化肥信息(2019年12期)2020-01-16

幸福(2019年12期)2019-05-16