家族企业究竟是促进创新还是阻碍创新?

——争论与整合

2018-04-10 08:54陈建林冯昕珺李瑞琴

外国经济与管理 2018年4期

陈建林, 冯昕珺, 李瑞琴

(广东财经大学 会计学院,广东 广州 510320)

一、引 言

家族企业在促进经济增长方面发挥着重要作用,而创新是使企业立于不败之地的根本保证。因此,对家族企业创新的研究,在全球范围内受到了越来越多学者的关注,家族企业创新也成为了近年来国际学术界研究的热点问题。在本世纪初,家族企业创新的研究才刚刚开始起步,Leenen(2005)指出当前的文献明显缺乏有关家族企业创新活动的研究,而Craig和Moores(2006)指出关于创新和家族企业关系的研究是十分有限的。但是,自2010年以来,家族企业创新的研究文献呈现出井喷的趋势,成为学术界关注的重点问题(Röd,2016)。在我国实施创新驱动战略和我国家族企业普遍面临转型升级的背景下,创新问题将是我国家族企业当前面临的重大问题,这必然要求国内学术界推进家族企业创新的理论研究,因此很有必要对该领域的国际文献进行整理和归纳。

当前,通过对国外有关家族企业创新文献的回顾和梳理,发现不同学者对此问题的研究所得出的结论不尽相同,甚至截然相反。因此,家族企业创新的理论研究出现了一个争论和矛盾:家族企业有助于促进创新还是阻碍创新?第一种观点认为家族企业有助于促进创新,第二种观点认为家族企业会阻碍创新。为什么国外的文献会有两种截然相反的观点?内部家族因素和外部环境因素对家族企业创新有何影响呢?如何整合两种不同的观点呢?这是本文需要总结和归纳的问题。本文的研究意义体现在两个方面:首先,通过系统地梳理家族企业创新的文献,有助于发现本研究领域新的突破口;其次,通过权变理论提出整合家族企业创新争论的研究方向,有助于丰富家族企业创新的理论研究。

本文的研究内容如图1所示,由于企业创新可以体现为两个维度:创新投入和创新产出,本文首先归纳家族企业对创新投入影响的相关文献;其次,本文总结了家族企业对创新产出影响的相关文献;再次,本文将探讨影响家族企业创新的权变因素,分析了内部家族因素和外部环境因素对家族企业创新产生的影响,其中:内部家族因素包括家族长期导向、风险规避、家族控制、代际互动和关系导向,外部环境因素包括制度环境、知识产权保护和政府政策;最后,本文基于权变理论提出了整合家族企业创新争论的方向,并对未来的研究提出了展望。

图1 本文的理论分析框架

基于以上框架,我们对当前国外家族企业创新文献进行了系统性地梳理后,发现家族企业对创新的影响,无论从创新的过程视角出发,还是从企业的内部视角或外部视角出发,其结论均未能保持一致性。因此,本文的研究贡献是:基于权变理论对上述问题进行探讨,这有利于帮助我们理解家族企业创新的争论,尤其在我国经济转型时期,也有利于为我国家族企业通过创新实现发展提供理论支持。

二、家族企业创新投入的争论

Le Breton-Miller等(2011)认为家族企业创新投入有相互矛盾的证据。目前,家族企业创新投入的文献有三种观点。

(一)第一种观点:家族企业的创新投入比较低

越来越多的实证研究表明家族企业比起非家族企业,其创新投入较少(De Massis等,2015a)。

在欧洲市场,Munari等(2010)以制度理论为基础,对1000家上市公司的研究表明,R&D投资与家族所有权负相关。Matzler等(2015)对德国各行业上市公司进行研究,发现家族所有权和家族治理对创新投入产生了负面影响。家族影响力是亚洲国家文化的重要方面,Chen和Hsu(2009)运用台湾电子行业的数据,发现家族所有权与R&D投资显著负相关,这说明家族所有权不鼓励高风险的创新投入。在北美市场,Block(2012)以154家美国研发密集型上市公司为样本,发现家族控制会降低研发强度。Muñoz-Bullón和Sanchez-Bueno(2011)以加拿大736家不同行业的上市公司为样本进行研究,发现家族企业之所以在研发力度上低于非家族企业,是基于时间范围、代理成本、资源禀赋和冒险行为的原因。

Classen等(2014)和Nieto等(2015)的实证研究同样证实了家族企业的创新投入比较低。究其原因,目前的文献主要有两种看法。首先,家族企业具有保守性。因为创新投入的支出是不能确定收益的费用,家族企业为规避风险都会趋向于实行较低创新投入的保守的创新战略(Miller等,2011)。其次,家族企业的技术水平相对较低。Munari等(2010)、Muñoz-Bullón和Sanchez-Bueno(2011)指出家族企业的低技术创新导致其较低的研发强度。

(二)第二种观点:家族企业的创新投入比较高

Ayyagari等(2011)对47个发展中国家19000家企业的实证研究显示,控制性家族可以完善企业的创新活动,并且外部融资、受过高等教育的管理者和参与国外竞争都对此有积极的影响。Chen等(2013)对台湾516家各行业上市企业进行研究,发现家族企业在创新上的投入比非家族企业更多,这表明家族企业鼓励创新投资的动机超过了家族在做出创新决策时的风险分散动机。而在支持授权文化的美国,Gudmundson等(2003)从来自89家中小型企业的4202个样本中发现,家族企业更倾向于创新。Block(2012)也发现独立创始人的所有权不仅对研发强度有积极影响,而且对研发生产力水平也有积极影响。这说明,家族企业可以比非家族企业更具创新性(Craig和Moores,2006)。

Ashwin等(2015)、Llach和Nordqvist(2010)、Yoo和Sung(2015)的实证研究同样认为家族企业的创新投入比较高。究其原因,目前的文献主要有两种看法。首先,家族企业具有长期导向。Kim等(2008)对韩国企业的实证研究显示家族成员更愿意投资于长期的项目,例如R&D。其次,家族创业者具有创新精神。Classen等(2014)认为,以往研究用的数据很多来源于大型上市公司,他们并没有考虑到大型上市家族企业和小型非上市家族企业在创新投入方面的考量可能是不同的,他们基于德国2087个中小企业的社区创新调查的数据,发现中小家族企业对于创新投入具有更高的倾向性。

(三)第三种观点:家族企业的创新投入水平受到外部因素和内部因素的影响

这类观点是权变观点,对上述两类观点的争论进行了整合。

首先,外部因素会影响家族企业的创新投入。当供应商议价能力增强时(Kotlar等,2014),或当存在成长机会(Choi等,2015),家族企业会提高创新投入。然而,面对外部的仿制威胁(Sirmon等,2008),或当信贷在经济衰退期间受到约束时(Beneito等,2015),家族企业的研发投入将低于非家族企业。Llach和Nordqvist(2010)发现:相对于竞争者,西班牙家族企业有较高比例的研发人员,但是在经济衰退期时家族企业会对研发人员做较大比例的删减(Llach等,2012)。

其次,内部因素会影响家族企业的创新投入。Chrisman等(2012)通过考察美国制造业上市公司,发现:家族企业R&D投资比非家族企业低;但是,当企业绩效在期望值以上时,与非家族企业相比,家族企业R&D投资数量会增加。Schmid等(2014)通过对德国大型上市公司的调研,发现家族控制与R&D投资负相关,但是家族管理与R&D投资显著正相关。Schmid等(2014)证实家族管理与研发费用有负向关系,然而,当衡量研发人员使用的是自我报告而不是财务报告中的研发信息时,家族管理与研发费用则是正相关。这些发现表明:保守地报告家族企业的研发支出可能导致外部各方低估他们的创新努力,或者家族企业夸大自我报告中的创新投入。

(四)三种观点的分析框架

家族企业创新投入争论的文献分析框架如图2所示。

图2 家族因素创新投入的争论框架

1.理论基础。首先,认为家族企业的创新投入比较低的文献,更多以社会情感财富理论为基础,并进一步结合行为代理理论,认为家族企业有厌恶损失的倾向,因而吝于进行创新投入。其次,认为家族企业的创新投入比较高的文献,则较多从管家理论出发,认为家族企业的长期导向性使家族目标与企业目标趋于一致,而导致家族企业对技术革新有积极影响。最后,持权变观点的文献则将家族企业放入特定情景中进行具体分析,将社会情感财富理论和管家理论进行对比,认为家族企业的创新投入水平是受到多方面因素影响,包括外部因素和内部因素。外部因素包括市场治理体系、文化背景和经济周期等,内部因素包括绩效水平、企业战略等。

2.变量定义。本部分研究的关键变量有两类:家族涉入变量和创新投入变量。家族涉入变量主要包括:家族持有的股份比例定义的家族所有权,高层管理职位中的家族成员占比定义的家族管理,以公司监事会中的家族成员占比定义的家族治理,两权偏离度等等。不同之处在于定义家族企业时,家族持股比例的标准和企业中至少有几名创始家族成员等标准略不相同。然而,由于家族企业的定义不一致,会影响样本的筛选,进而影响实证研究结果的可靠性。另一方面,创新投入变量主要包括:研发费用占资产总额的比例、研发费用占销售收入的比例、每位员工的创新支出、引入新产品和技术、新产品数量、开发合同中的购买和R&D服务的总费用占外部销售费用的比值。

3.样本选择和研究方法。对该部分研究所选择的样本范围较广,基本覆盖了欧洲、亚洲和北美洲的企业;企业规模以大型上市企业为主,中小型企业较少;行业覆盖也较多集中在技术密集型行业,较为单一;大量研究都以单个国家或地区的企业作为研究对象,但不同地区的制度背景不同,忽略了制度背景也会对研发造成影响。研究方法大多采用实证研究,忽略了定性的研究方法。

三、家族企业创新产出的争论

关于家族企业对创新产出的影响,目前的文献有三种观点。

(一)第一种观点:家族企业有利于增加创新产出

以欧洲市场为背景,Llach和Nordqvist(2010)使用西班牙制造业企业的数据,发现家族企业的创新产出强于非家族企业。Lichtenthaler等(2012)通过研究德国制造业企业样本,发现家族涉入使企业更愿意增强动态创新能力,从而影响创新产出。同样在德国,Matzler等(2015)对136家各行业上市企业进行研究,发现家族企业对创新产出有积极影响,并且创新效率更高。以亚洲市场为背景,Lodh等(2014)通过分析印度2001—2008年395家上市公司样本,发现家族所有权与企业创新生产率显著正相关。Liang等(2013)对中国上市家族企业的研究显示,家族成员进入董事会将强化R&D投入与创新绩效的正相关关系,但是家族成员进入管理层将弱化这种正相关关系。Tsao和Lien(2013)从国际化的视角出发,以776家台湾各行业上市企业为样本,发现家族管理正向调节国际化与绩效、创新之间的关系,家族管理有助于减轻与国际化有关的机构问题,使家族企业在创新和绩效方面从国际化中获得积极的好处。以美国为背景,Wagner(2010)对252家美国上市企业进行研究,发现家族企业能积极地调节企业社会绩效、创新与高社会效益之间的关系。而对发展中经济体中的19000家企业进行研究,Ayyagari等(2011)发现家族企业比起非家族企业引入更多的新产品。Gudmundson等(2003)、Wagner(2010)、Block等(2013)、Tsao和Lien(2013)、Beck和Kenning(2015)、Matzler等(2015)的实证研究从不同的视角证实了家族企业有利于增加创新产出的观点。

(二)第二种观点:家族涉入不利于创新产出

在欧洲,Czarnitzki等(2009)考察了德国制造业企业,发现与家族企业相比,股权分散的企业获得更多专利。Cucculelli等(2016)通过对220家意大利制造业的中小型企业进行研究,发现家族企业由于其自身的保守主义和对控制的渴望,会阻碍新产品的引入,尤其是后代家族。Kraiczy等(2015)以114家德国制造业家族中小型企业为样本,发现CEO的风险承担倾向对新产品组合创新的影响在家族企业早期阶段更强。在亚洲,上市企业的代理问题与典型的集中所有制结构密切相关。Chin等(2009)通过分析台湾电子行业的数据,发现集中控制导致了一个内在问题,即控制家族的自我利益行为在董事会内部或外部不受挑战,因而家族涉入与所获专利的数量和质量显著负相关。在美国,Block等(2013)以标准普尔指数500的公司为样本发现,家族控制对于专利引用的数目具有负面影响,他认为家族追求的是社会情感财富,他们是风险厌恶者,会尽量规避高风险的创新计划,因此家族企业趋向于选取对家族财务和控制方面没有风险的创新战略。Chang等(2010)、Beck等(2011)的实证研究证实了家族企业创新产出比较低的观点。

(三)第三种观点:家族涉入和创新产出的关系比较复杂,在不同的情景下有不同的结果

Block(2012)发现家族涉入股权和管理对R&D的生产率没有显著影响。Kraus等(2012)发现,关于创新与绩效的关系,家族企业比非家族企业更受益于组织创新,但更少得益于管理创新。在经济衰退期,家族企业与非家族企业相比减少了产品创新,导致创新产出减少(Llach等,2012)。Classen等(2014)区分各种创新产出的实证结果证实:中小家族企业与过程创新呈显著正相关关系,但产品创新方面表现不佳。Grundström等(2011)指出:创新性的观点和管理与家族企业没有显著关系。

(四)三种观点的分析框架

家族企业创新投入争论的文献分析框架如图3所示。

图3 家族因素创新产出的争论框架

1.理论基础。我们可以看到,在研究家族涉入与创新产出的关系时,现有文献主要运用代理理论和管家理论,同时结合社会情感财富理论进行分析和推论。以代理理论为基础的文献表明,家族治理可以降低企业代理成本,从而促进创新产出;另一方面,以管家理论为基础的文献,则主张家族涉入不利于创新产出。而持权变观点的文献则表示,家族涉入和创新产出较为复杂,应视情景而定,有可能家族涉入和创新产出并没有显著关系。

2.变量定义。家族涉入的变量与上一部分一致。创新产出的变量定义包括:专利数量、专利申请数量、专利引用数量、新产品数量、平均每位员工的创新支出。这里将面临一个问题,一些企业可能会出于战略上的考虑而回避专利申请,或者一些专利知识从未得到实施,那么运用专利数量来衡量企业的创新产出能力则会遭到质疑。如果使用专利引用就会避免遭到上述质疑,专利引用提供了一种有用的度量方法,因为这种度量方法可以表明专利的成功和价值。另外,新产品数量或者新产品销售额,也能帮助描述一家企业所产生的创新产出质量。

3.样本选择和研究方法。该部分研究的样本选择和研究方法,都呈现出与上部分相同的特点,因此也面临着相同的问题。

四、影响家族企业创新争论的权变因素

(一)内部家族因素对家族企业创新争论的影响

家族因素代表着家族企业创新投入决策的基本规则和潜在决策的前提(Röd,2016)。不论家族是否直接参与后续决策,家族因素可以影响创新过程决策,从而保持对企业业务产生影响(Frank等,2017)。

1.家族长期导向。商业家族的长期目标和老牌企业通过代代相传延续创业梦想的雄心是中小家族企业的共同特征。无论他们在新产品开发中是否取得成功,长期导向将促进家族企业对长期活动的投资,例如研发和新产品开发(Cassia等,2011,2012)。Kammerlander和Ganter(2015)通过对德国消费品行业的纵向案例研究,发现家族高管的跨代价值转移的愿望将促使企业开发新技术,因为他担心不采取行动将危及他的非经济目标。管家理论认为,家族作为企业的长期持有者,其目的不仅仅是为了利润,更关注企业的成长、技术创新和长期生存(Le Breton-Miller等,2011)。家族所有权集中于企业,家族更有动力监督经理人的决策,降低所有者和管理层的代理成本(Anderson和Reeb,2003)。由于家族所有权集中于企业,家族的利益和企业的利益趋于一致,有助于降低大股东和小股东的代理冲突(Lodh等,2014)。

2.保守和风险规避。意大利案例研究的证据表明,家族的目标是确保企业的寿命和家族的金融安全,这可能导致保守主义和风险规避,从而成为创新型企业的障碍(Cassia等,2011,2012;De Massis等,2015b)。为了保证家族财富的安全和规避风险,控制性家族往往会采取保守的战略,从而限制创新投资。

3.维持所有权和控制。家族企业对外部投资者开放的低度倾向,可能对创新产生积极和消极的后果(Cassia等,2011)。害怕失去控制的家族企业往往不愿意寻求外部资金,因此往往资本有限。对企业这种谨慎的保护,阻碍了对不可预测结果的新商业机会的尝试(De Massis等,2015b)。对自利倾向强的控制性家族,其有动机从企业掠夺财富,当家族控股股东从企业转移资源时,企业很难获取资金进行创新投资(Morck等,2005)。Mille等(2015)指出一些家族企业如何构建为创新提供资金的内部资金库,这使得他们能够保持独立,更快速地决定创新项目,减少官僚作风。同样,德国家族企业的案例研究样本表明,CEO的控制目标导致更多的创新行为,因为未能采用新技术可能导致权力和控制的丧失(Kammerlander和Ganter,2015)。这些发现支持社会情感财富理论的观点,该观点认为家族企业更愿意通过创新,保护家族的收益,尤其是当家族的社会情感财富有风险时(Gómez-Mejía等,2014)。

4.第一代和第二代之间的互动关系。家族领导继承阶段是创新的一个特别棘手的时期,Hauck和Prügl(2015)的定量研究表明,家族适应性和家族成员对公司的亲密性与创新机会呈正相关,代际权威和家族历史则具有相反的效果。

5.家族关系导向。家族的集体取向和强烈的家族联系,以及他们与利益相关者的持久联系,都对创新投入决策产生负面影响。家族管理者为了避免采取可能损害社会关系的行动,可能会阻碍企业的变化,导致创新减少(Kammerlander和Ganter,2015)。Cucculelli(2013)指出:家族影响力较小的企业更可能以新产品的形式向市场提供创新。

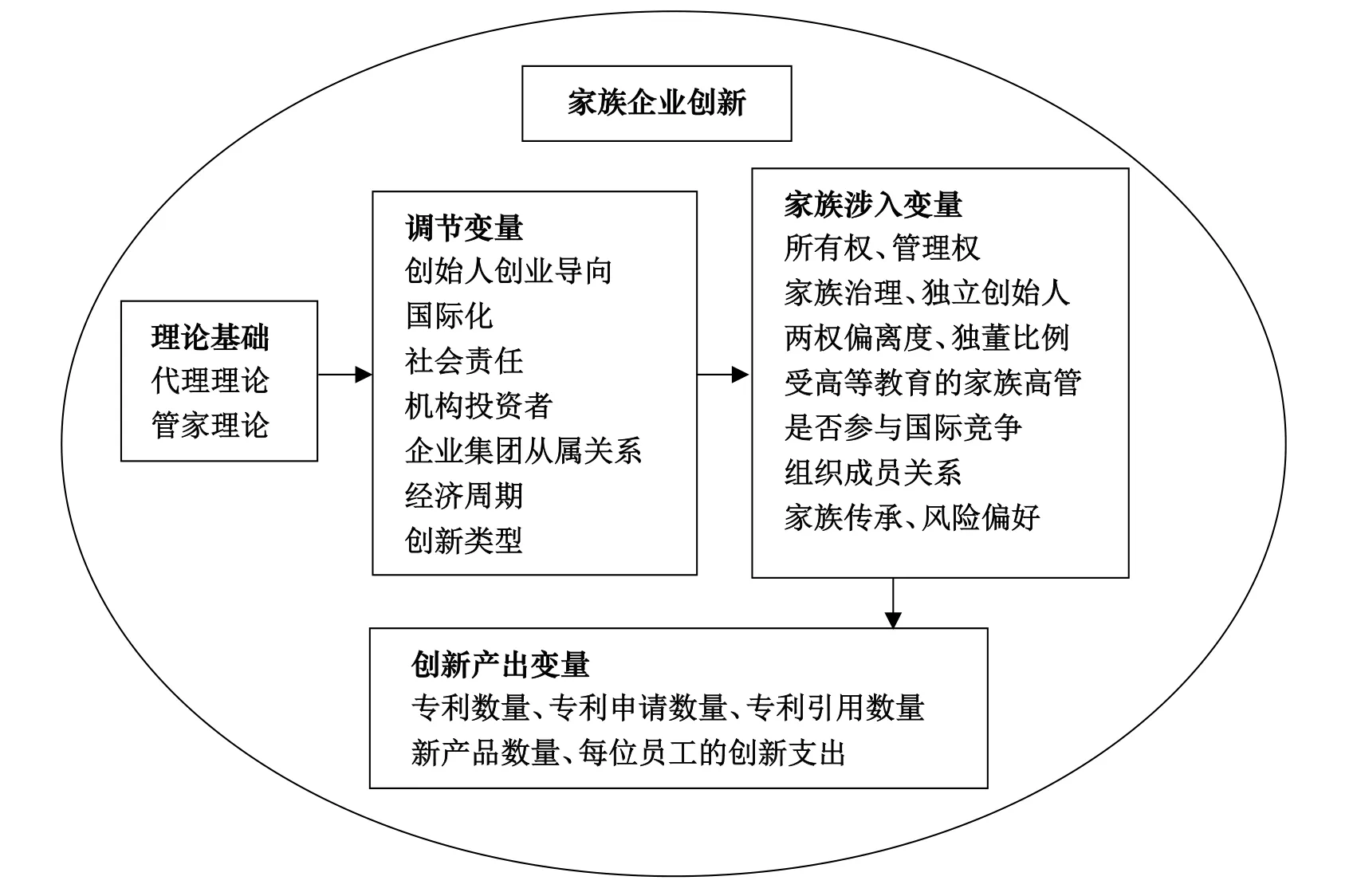

6.内部家族因素的分析框架。内部家族因素对家族企业创新影响的文献分析框架如图4所示。首先,从理论基础来看,现有的研究通过以代理理论和管家理论为基础,结合资源观理论、系统理论和社会情感财富理论展开研究。基于上述理论,现有的文献发现:家族长期导向有助于促进创新,家族风险规避和关系导向不利于企业创新,家族控制和代际互动对创新的影响不确定。其次,从变量定义来看,家族因素的五大维度主要采用以下指标来衡量:家族企业长短期目标、家族企业非经济目标、期望的绩效水平、管理者的沟通方式与机制、财务杠杆与管理者行为、创新决策过程、传承阶段等。最后,从样本选择和研究方法来看,研究样本仍以某一国家的大型企业为主,这类以单个国家或地区的企业为研究对象会忽略制度背景对研发所形成的影响;研究方法也主要运用实证研究方法,少数文献还运用定性研究、扎根理论研究和案例研究对家族企业创新问题进行了更深一步的研究。

图4 内部家族因素对家族企业创新的影响框架

(二)外部环境因素对家族企业创新争论的影响

任何企业行为都是其自身与环境博弈的结果,创新行为亦然,有少数学者开始关注外部环境对家族企业创新的影响。以往研究显示:外部环境因素同样会影响家族企业创新。

1.制度环境。任何创新行为都是在一定的制度环境中进行的,制度环境是转型经济中影响企业行为的重要宏观环境因素(Peng,2003)。Ayyagari等(2011)调查了47个发展中经济体的19000家企业,发现家族企业在获得外部融资时和在与外国竞争者接触时更能促进创新。Li和Zhang(2007)认为:在一些制度环境落后的区域,特别是在不良的竞争环境下,家族企业较少进行创新。Berkowitz和DeJong(2005)发现,腐败会抑制企业创新和企业家创业精神。

2.知识产权保护程度。随着知识产权在国际竞争中的作用日益凸显,知识产权的保护对企业创新的影响也逐渐被重视。只有当知识产权得到有效保护,企业家才会更倾向于通过企业创新来实现企业长久的可持续发展。基于西班牙数据的研究发现:当保护机制到位时,家族企业更愿意申请专利技术(Kotlar等,2013)。

3.政府政策。政府政策支持和良好的服务环境是促进企业进行研发活动的重要因素(Lin等,2010)。根据美国中小企业的数据,Craig和Dibrell(2006)指出,家族企业比非家族企业能够更好地利用有关政策,以促进企业创新和改善公司财务。

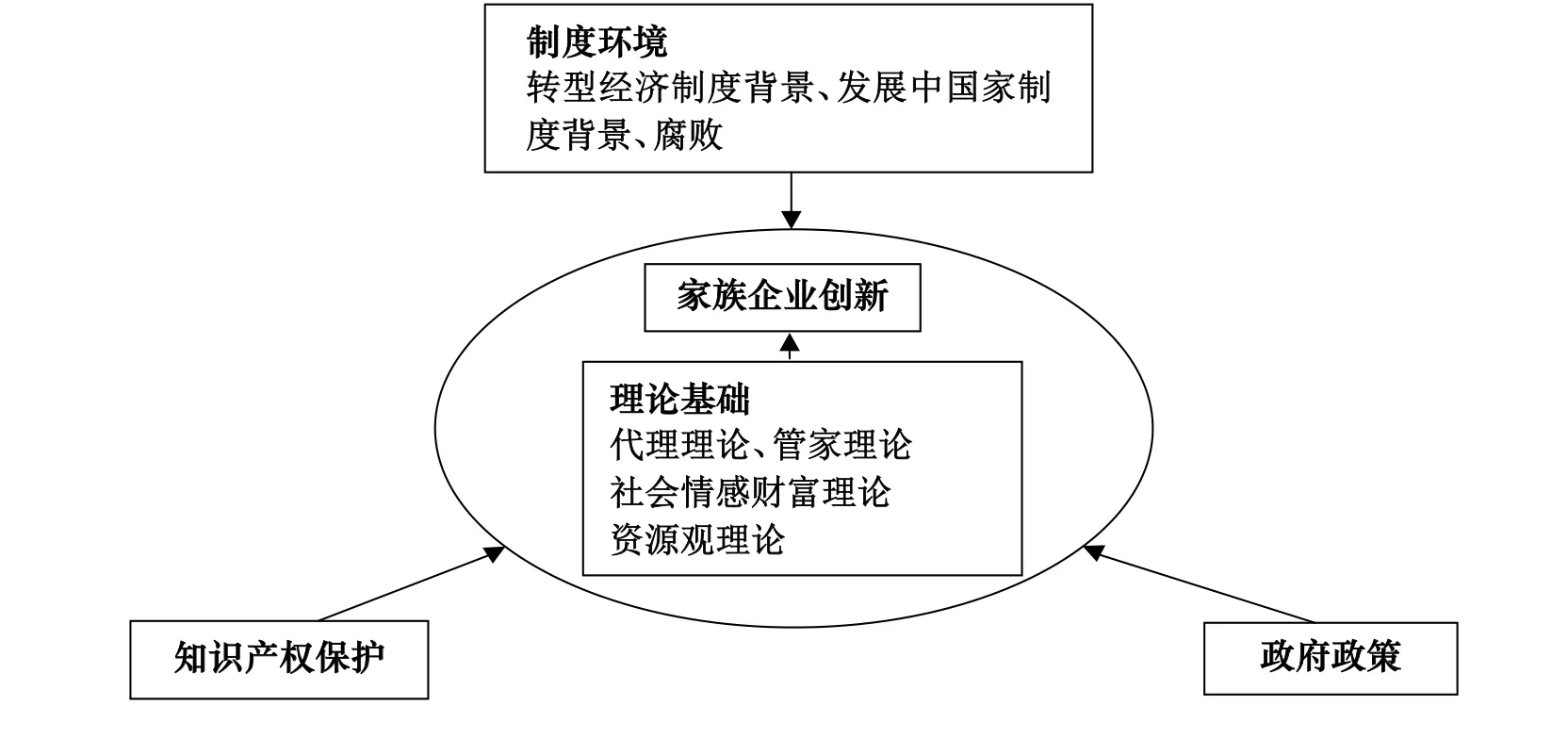

4.外部环境因素的分析框架。外部环境因素对家族企业创新影响的文献分析框架如图5所示。总结而言,现有的研究发现:良好的制度环境、完善的知识产权保护机制和支持创新的政策,均有助于促进家族企业创新。然而,我们也应看到研究外部环境因素对家族企业创新影响的文献较少,主要原因在于如何解决外部环境变量的衡量指标、相关数据的取得以及它们的可靠性程度。现有的衡量指标主要包括:转型经济制度背景、发展中国家制度背景、腐败程度、知识产权保护程度、政府政策,未来应该进一步拓展外部环境变量的衡量指标。

五、结论与启示

(一)研究结论

通过以上分析可知,目前家族企业创新的研究文献十分丰富,但是很多研究文献所得到的结论差距甚远,这就导致了家族企业创新研究的一个争论:家族企业到底是有助于创新还是不利于创新?本文围绕家族企业创新的争论,对相关的文献进行了梳理和归纳,得出以下结论(如图6所示)。

图5 外部环境因素对家族企业创新的影响框架

图6 家族企业创新争论研究的整合框架

1.相关文献实证研究的结果表明:家族企业对创新的影响并没有得出一致的结论,不论是创新投入还是创新产出,均可以找到家族企业促进创新和阻碍创新的证据。

2.从企业的内部视角出发,现有文献显示:家族因素会显著影响家族企业创新,家族长期导向可以促进创新,而家族风险规避和关系导向会阻碍企业创新,家族控制和代际互动对创新的影响效果具有双重性。

3.从企业的外部视角出发,现有文献显示:环境因素会显著影响家族企业创新,制度环境、知识产权保护和创新政策有利于促进家族企业创新。

本文的贡献在于对现有的家族企业创新的文献进行了细致的梳理,从内外部的权变因素提出了对家族企业创新争论的整合方向,有助于进一步加强家族企业创新的理论研究。

(二)管理启示

家族企业因为家族和企业的紧密结合,使其成为与众不同的商业有机体。为了更好地发展企业,增强家族企业实力,创新的重要性不言而喻。但由于家族企业其自身所具备的特点,使家族企业创新和非家族企业创新大相径庭。

首先,就家族内部因素而言,认为家族企业抑制创新的有关研究表明,家族所有权之所以阻碍创新,是由于代理成本、资源禀赋和保守倾向等原因,因而家族企业需要警惕保守主义,完善公司治理机制,发挥家族长期导向的真正优点。

其次,就家族企业外部环境而言,政府政策、知识产权保护等制度环境的复杂作用会对家族企业产生不同影响,尤其我国正处于经济转型时期,家族企业也面临着转型升级的需要,因而政府部门应该着力强化知识产权保护,为促进家族企业创新提供良好的制度环境。

最后,就权变理论研究框架而言,家族内部因素和外部环境因素对家族企业创新的影响是“纷乱复杂”的,因而家族企业需要充分考虑家族内部因素和外部环境因素的影响,使其更好的发挥助力创新的作用。

(三)未来的研究展望

本文对近年来相关研究成果进行了系统的梳理和归纳,在此基础上,本文认为家族企业创新研究出现争论的原因有以下几点:

首先,现有的文献大多将家族涉入看成一个单一的变量,单纯地比较家族企业和非家族企业的创新的不同。事实上,自变量家族涉入是包括不同维度的复杂变量,不同的家族治理维度对企业有不同的影响效果,应该基于不同的家族涉入变量来研究家族涉入对创新的影响。现有的研究中,家族涉入的方式包括:家族所有、家族控制、家族管理等,因为家族涉入的变量不同,得出不同的结论是可以理解的。另一方面,家族本身也存在异质性,家族的结构、规模、理念、家族治理机制等差距很大,需要充分考虑家族的特性。

其次,家族企业创新的衡量指标不一致。有些研究关注家族企业创新的投入,有些研究关注家族企业创新的产出。创新投入有不同的衡量指标,创新产出也有不同的衡量指标,因变量的不同很容易导致不同的结果。

最后,家族企业的外部环境和内在阶段差异很大。有些研究选择了发达国家的家族企业样本,有些研究选择了发展中国家的家族企业样本,外部制度环境的差异会导致家族企业不同的行为特点,从而有不同的创新效果。有些研究选择了创业期的家族企业,有些研究选择了上市家族企业,也会产生不同的创新效果。

基于上述分析,为了整合家族企业创新的争论,充分认识家族企业创新的规律,本文认为未来应该基于不同的情景,构建一个权变理论的研究框架。具体来说,未来的权变因素有以下的研究方向。

1.基于自变量的视角:家族异质性

不同的家族和不同的涉入企业的方式,必将对企业创新产生不同的影响。家族涉入企业经营活动是一个多维度的概念,家族涉入企业经营活动包括家族所有权、家族治理、家族文化等维度;同时,控股家族的特征也需要考虑。未来可以分析不同类型的家族涉入对企业创新产生的不同影响。

2.基于因变量的视角:创新指标的异质性

创新指标可分为创新投入和创新产出两类,而它们分别还可再细分为诸多指标,例如常用的创新投入指标有研发人员占比和研发费用占比;创新产出的指标则有新产品销售收入和专利申请量。运用不同的创新指标对企业创新进行衡量,会造成研究的结果不一致。同时,学者们还应注意到创新是一个不断积累的过程,当前的创新产出不仅取决于现在的研发投入,还与过去的研发投入紧密相关,因而创新指标还存在研发资本存量和研发资本流量的问题,而如何分析其所产生的影响并进行区分和比较,从而选择恰当的衡量创新的指标,则是未来学者们需要努力的方向。

3.基于样本选择的视角:家族企业的外部环境

市场力量对企业的创新影响已经有了较为系统的研究,但是鲜有文献进一步区分外部环境对家族企业创新与非家族企业创新的影响有何不同。以往有少数文献关注了政府力量和制度环境在家族企业创新发挥的作用,事实上,市场力量(例如:买方市场力量或卖方市场力量、市场集中度、市场化程度等)对于家族企业创新的影响研究很少见,所以未来也可以朝该方向努力。此外,未来的研究可以在多国家和多行业的环境中调查家族涉入对企业创新的影响,因为这样可以比较制度和环境变量对这种关系产生的影响。

4.基于样本选择的视角:家族企业的内在阶段

以往关于家族企业创新的文章的实证数据都来源于大型上市公司,即前人集中研究的是大型家族企业的创新问题,但正如Classen等(2014)所说:大型家族企业创新的特点并不一定具有一般性,其创新活动、创新能力、创新形式不一定适用于中小型家族企业。家族企业的创新可能与企业规模有明确的特殊关系,所以未来可以对家族企业创新与其规模和发展阶段的关系进行研究。

5.基于研究方法的视角:定性研究和定量研究并重

现有的家族企业创新的研究文献,大部分是基于定量研究。定量研究在检验理论和比较现状方面有明显的优势,但是在构建理论和洞察机理方面也有不足之处。未来应该鼓励更多的定性研究,通过访谈、调研、案例等方式,揭开家族企业创新的“黑箱”。

[1]Ashwin A S,Krishnan R T,George R.Family firms in India:Family involvement,innovation and agency and stewardship behaviors[J].Asia Pacific Journal of Management,2015,32(4):869–900.

[2]Ayyagari M,Demirgüç-Kunt A,Maksimovic V.Firm innovation in emerging markets:The role of finance,governance,and competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545–1580.

[3]Beck S,Kenning P.The influence of retailers’family firm image on new product acceptance:An empirical investigation in the German FMCG market[J].International Journal of Retail&Distribution Management,2015,43(12):1126–1143.

[4]Beneito P,Rochina-Barrachina M E,Sanchis-Llopis A.Ownership and the cyclicality of firms’R&D investment[J].International Entrepreneurship and Management Journal,2015,11(2):343–359.

[5]Block J,Miller D,Jaskiewicz P,et al.Economic and technological importance of innovations in large family and founder firms:An analysis of patent data[J].Family Business Review,2013,26(2):180–199.

[6]Block J H.R&D investments in family and founder firms:An agency perspective[J].Journal of Business Venturing,2012,27(2):248–265.

[7]Chen V Y S,Tsao S M,Chen G Z.Founding family ownership and innovation[J].Asia-Pacific Journal of Accounting&Economics,2013,20(4):429–456.

[8]Choi Y R,Zahra S A,Yoshikawa T,et al.Family ownership and R&D investment:The role of growth opportunities and business group membership[J].Journal of Business Research,2015,68(5):1053–1061.

[9]Chrisman J J,Patel P C.Variations in R&D investments of family and nonfamily firms:Behavioral agency and myopic loss aversion perspectives[J].Academy of Management Journal,2012,55(4):976–997.

[10]Classen N,Carree M,Van Gils A,et al.Innovation in family and non-family SMEs:An exploratory analysis[J].Small Business Economics,2014,42(3):595–609.

[11]Cucculelli M.Product innovation and firm’s growth in family firms:A quantile regression approach[J].International Journal of Entrepreneurship and Innovation Management,2013,17(1–3):124–141.

[12]Cucculelli M,Le Breton-Miller I,Miller D.Product innovation,firm renewal and family governance[J].Journal of Family Business Strategy,2016,7(2):90–104.

[13]Frank H,Kessler A,Rusch T,et al.Capturing the familiness of family businesses:Development of the family influence familiness scale(FIFS)[J].Entrepreneurship Theory and Practice,2017,41(5):709–742.

[14]Gómez-Mejía L R,Campbell J T,Martin G,et al.Socioemotional wealth as a mixed gamble:Revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory and Practice,2014,38(6):1351–1374.

[15]Hauck J,Prügl R.Innovation activities during intra-family leadership succession in family firms:An empirical study from a socioemotional wealth perspective[J].Journal of Family Business Strategy,2015,6(2):104–118.

[16]Kammerlander N,Ganter M.An attention-based view of family firm adaptation to discontinuous technological change:Exploring the role of family CEOs’noneconomic goals[J].Journal of Product Innovation Management,2015,32(3):361–383.

猜你喜欢

速读·下旬(2021年11期)2021-10-12

大连民族大学学报(2020年2期)2020-06-16

小哥白尼(军事科学)(2019年9期)2019-12-21

大东方(2019年12期)2019-10-20

电影(2019年3期)2019-04-04

消费导刊(2018年10期)2018-08-20

科学与财富(2017年22期)2017-09-10

少儿科学周刊·少年版(2017年3期)2017-06-29

资源再生(2017年4期)2017-06-15

商情(2017年1期)2017-03-22