人民币实际有效汇率与对外直接投资

2018-05-14 08:55汪丽琴

财讯 2018年12期

汪丽琴

本文基于2006-2015跨國面板数据发现,人民币实际有效汇率提高促进中国对外直接投资,雨汇率波动对中国对外直接投资的影响不显著。东道国的技术水平及入口规模等,也是影响中国对外直接投资的重要因素,但东道国的制度质量及自然资源丰富程度对中国对外直接投资的影响不显著。

汇率水平 汇率波动 对外直接投资

引言

近年来,在全球对外直接投资下降的情况下,中国的对外直接投资仍呈现出稳态发展的趋势,其对外投资总额由2006年的906.3亿美元上升到2015年的10978.6亿美元,年均增长6.07%。2015年中国对外投资流量创下1456.7亿美元的新高,超过日本成为全球第二大对外直接投资国,位居发展中国家首位。

在研究对外直接投资的过程中,我们会考虑很多的因素,例如一个国家的市场规模、自然资源占比情况、贸易紧密度、制度环境等变量。汇率通常是跨国投资决策中不可或缺的角色,因为汇率反映了国内外要素和商品的相对价格。中国一直以来面临着国际收支不平衡,人民币汇率存在较大的调整压力。2005年中国实施一篮子货币的浮动汇率制度,人民币汇率有所上升,人民币汇率的波动也在发生变化。于此同时,中国的对外直接投资逐年递增,发展较快,那么人民币汇率如何影响中国的对外直接投资是我们要思考的问题。以往文献大都分析人民币汇率对吸引外资的影响,鲜有文献深入分析人民币汇率对中国对外直接投资的影响。本文采用固定效应分析方法,实证研究人民币实际有效汇率水平及汇率波动对中国对外直接投资的影响。

文献综述

以往文献关于汇率对直接投资的影响,主要可以分为两类。第一是类汇率水平对直接投资的影响,Froot和Stein( 1991)建立理论模型认为东道国货币贬值可以促进FDI的增加,升值则相反。Kesteletou等(2000)从理论和经验两个方面研究得出 FDI与直接投资之间的关系,认为实际汇率变动是影响直接投资变动的原因。实证方面,Caves( 1989) Froot.Stein和Swenson( 1994) Blorugen( 1997)都发现了美元贬值显著促进了美国FDI的流人。Xing和Wan( 2006)通过分析日本对五个国家(中国、印度尼西亚、马来西亚、菲律宾和泰国)的直接投资证实东道国的货币贬值有利于日本的对外直接投资。另外,也有学者认为东道国货币的升值可以促进FDI的流人。

第二类是汇率波动对直接投资的影响,Wilhborg( 1978)根据风险偏好理论研究得出,汇率的波动程度相当于投资者面临的投资风险,如果东道国汇率波动比较频繁或剧烈,就会抑制风险厌恶型投资在东道国的投资。Schmidt和Broll( 2008)使用美国对外直接投资的数据实证结果表明对外直接投资与汇率波动呈现负相关关系,即随着汇率风险的增加对外直接投资越少。Cushman( 1985)通过对美国的对外直接投资的相关数据与汇率波动的分析研究发现,汇率的波动与对外直接投资具有正向关系,因为通过FDI在当地直接生产比向该国出口更能规避汇率波动带来的风险。

以上研究汇率与对外直接投资的关系大都是国外学者针对发达国家的研究,尤其是针对美国、日本以及欧洲等国家直接投资的投资行为。国内对汇率与直接投资的关系的研究起步较晚,成果也不是很显著。并且考虑到中国的特殊性,学者多从引进外资的视角考察人民币汇率变动的FDI效应,彭红枫(2011)基于人民币汇率的月度数据得出2005年后人民币有效汇率对中国吸收FDI的影响显著而人民币汇率波动的影响不显著。孙霄翀等( 2006)的实证检验得出人民币在某种程度上的升值不会对中国的FDI流人产生负面影响。近年来,随着“走出去”战略的实施,越来越多的学者开始研究中国对外直接投资的影响因素,但大多数文献都没有考虑汇率的因素,如杨娇辉、王伟和谭娜( 2016),李猛和于津平( 2011)等的实证分析。本文采用固定效应数模型加入人民币实际有效汇率指标,考察汇率水平及汇率波动对中国对外直接投资的影响。

本文第三部分为模型、方法与数据,第四部分为实证结果与分析,第五部分为结论。

模型、方法与数据

(1)模型和方法

本文主要选取2006-2015年中国对不同国家或地区直接投资的面板数据,我们选取汇率水平及汇率波动作为关键解释变量考察人民币实际有效汇率对中国对外直接投资的影响,构建模型如下:

式中,下标i、t、m分别表示国家、年份和月份。Ofdiitm表示中国t年m月对i国的对外直接投资流量,level、volat、gravlty分别表示汇率水平、汇率波动和影响对外直接投资的引力变量。X为其它控制变量的集合,包括资本密集度、自然资源丰富程度、技术水平和制度质量。γt为年份固定效应,θm为月份固定效应,εitm为扰动项。本文采用固定效应模型和分位数模型检验人民币有效汇率对中国对外直接投资的影响。

(2)变量和数据

1.被解释变量。对外直接投资( ofdi):本文选择2006-2015中国对外直接投资的流量作为被解释变量。OFDI数据来自于《2014年度中国对外直接投资统计公报》o本文借鉴B é nassy-Qu é r é等( 2007)与Lane和Milesi-Ferretti( 2008)的数据处理方法,对被解释变量进行加1后再取对数处理,即ofdi=ln( ofdi+l)。

2.核心解释变量。汇率水平( level):本文使用人民币实际有效汇率的月度数据作为汇率水平的衡量,数据来自国际清算银行网站。汇率波动( volat):本文采用实际有效汇率的变化率作为汇率波动的衡量。即volatit=(levelit-levelit-l)/levelit-1。

3.引力变量。(1)中国GDP( cgdp)与东道国GDP( pgdp),数据来自于世界银行中的世界发展指标 (WorldDevelopment Indicator,WDI)数据库。(2)双边距离( dist)共同语言(comlang)共同法源( comleg),数据来源于CEPII数据库。

(3)其它控制变量

1.资本密集度( kden):鉴于各个国家的资本存量数据无法直接获得,本文使用永续盘存法(以1980年为基期、折旧率为5%)。

2.自然资源丰富程度(raw):本文使用燃料出口及矿石金属出口之和占总出口的比重来衡量东道国的自然资源丰富程度。

3.技术水平(tech):使用年均专利数衡量东道国的技术水平,数据均来自于WDI。

4.制度质量( inst):本文借鉴Wheeler和Mody( 1992)、Globerman和Shapiro( 2002)以及B é nassy-Qu éré等( 2007)的分析思路,取6个维度的子指标的一阶主成分衡量总体制度质量。

由于变量数据缺失和以小型离岸金融中心作为“避税天堂”并非资本的最终目的地,参考Lane和Milesi-Ferretti( 2008)的研究,本文在对外直接投资总样本中剔除了小型离岸金融中心,结合有效汇率水平。最终包括39个经济体。

实证结果分析

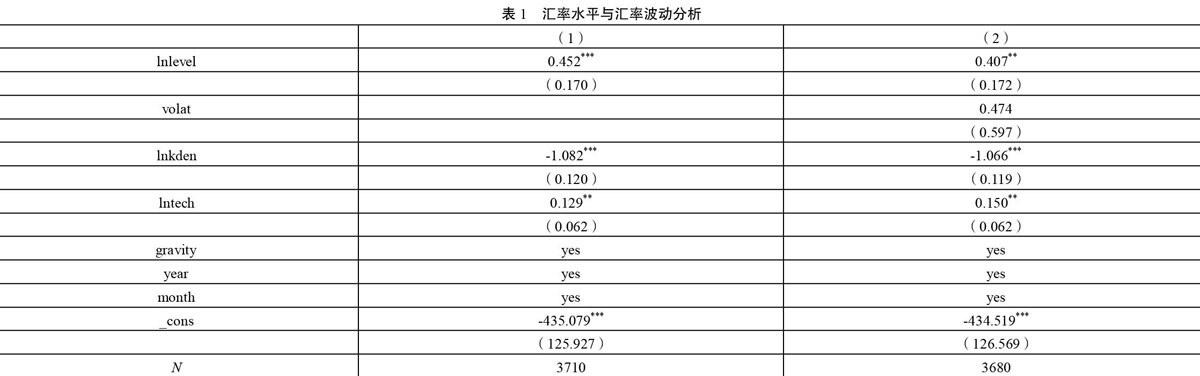

基于上面模型的固定效应回归结果报告于表1。回归结果显示,汇率水平对中国对外直接投资的影响在1%水平上显著为正,说明人民币实际有效汇率越高,中国对外直接投资流量越大。人民币汇率升值一方面使得投资者以东道国货币表示的财富上升,另一方面使得被并购企业及相关投资成本减少,所以促进中国对外直接投资。汇率波动的估计系数为正,但并不显著。说明中国对外直接投资与东道国货币升值贬值无明显的关系。汇率风险对于投资者来说需要在成本效应和替代效应之间做出权衡。东道国的市场规模系数为正但不显著,其在15%的水平上显著,可能是因为样本量较少的原因。另外,中国对外直接投资的大小还与本国人口规模以及人均GDP有關,与自然资源丰富程度以及制度质量无关,与资本密集度和技术水平显著相关。

结论

改革开放30多年以来,中国经济进入高速发展阶段,对外直接投资的步伐也大大加快。同时,人民币升值及越来越市场化表明我国的汇率机制已日趋成熟。本文使用2006-2015年跨国面板数据对39个经济体的对外直接投资进行分析,发现人民币有效汇率水平上升显著促进我国对外直接投资流量,汇率波动对对外直接投资的影响不显著。另外,东道国技术水平、人口规模也是影响我国对外直接投资的重要因素。在我国“一带一路”等走出去战略不断深入的环境下,人民币汇率政策的实施与调整应与“走出去”战略相协调,促进企业进行对外直接投资。

[1]孙霄狲,刘士余,宋逢明.汇率调整对外商直接投资的影响一一基于理论和实证的研究[J].数量经济与技术经济研究,2006,(8).

[2]彭红枫.汇率对FDI的影响:基于实物期权的理论分析与中国的实证[J].中国管理科学,2011, ( 4).

[3]李猛,于津平.东道国区位优势与中国对外直接投资的相关性研究一一基于动态面板数据广义矩估计分析[J].世界经济研究,2011,( 6).

猜你喜欢

小资CHIC!ELEGANCE(2018年24期)2018-08-13

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

课程教育研究·学法教法研究(2016年3期)2016-04-19

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31