产品市场竞争与企业社会责任投资实证研究

2018-05-14 08:55陈云燕

财讯 2018年6期

陈云燕

随着市场经济体制的建立和不断完善,任何组织形式的企业都无法逃避来自产品市场的竞争。本文以2010-2016年福建省上市公司作为研究样本,实证分析产品市场竞争对企业社会责任投资的影响。结果显示,产品市场竞争的激烈程度与企业社会责任投资有负相关的关系。

产品市场竞争

企业社会责任投资、建议

引言

近几年来,伴随着中国经济的发展,以及环境、资源矛盾的日益凸显,社会责任的履行正日益成为优秀企业关注的焦点,公众对于社会责任的关注也在不断升温。特别是2012年以来,受欧洲债券危机影响,以中国为代表的新兴经济体的经济增长速度逐渐放缓,进入一种“新常态”。经济“新常态”催生投资“新常态”,在中国经济新常态背景下,以往片面强调经济增长的传统投资亟须向兼顾社会和环境的社会责任投资进行转变(田虹和王汉瑛,2016)。因此开展社会责任投资,树立社会责任投资的理念仍然是目前的当务之急。国内外已有研究多数是探讨企业社会责任投资的内涵、经济后果等方面。但研究如何促进企业社会责任投资的发展也尤为重要。竞争是企业的外部环境,对企业会产生多方面的影响。那么产品市场竞争是企业进行社会责任投资的“推进器”还是“拦路虎”?在我国企业面临日益复杂的市场环境以及企业社会责任投资还处在初级阶段的状况下,对这一问题的研究很有现实意义。因此本文试图以产品市场竞争为视角,探究其对企业社会责任投资产生的影响,并以此为政府部门制定相关的政策提供参考和建议。

文献回顾与评述

国外学者在社会责任投资领域的研究和实践发展都更加迅速,同时其研究中又充斥着矛盾和冲突。国外关于社会责任投资的研究主要集中在如下几个方面;关于社会责任投资概念及作用的研究,Chang et al_(2013)认为社会责任投资可以被看成是企业履行社会责任的一种实践活动[8]。关于社会责任投资与财务绩效的研究,Peylo( 2014)研究结果也表明,社会责任投资不一定不如传统的理性投资;它可以以同样严格和明确定义的方法实施。实证结果证明投资者可以追求社会责任投资目标而不牺牲性能。关于社会责任投资对企业行为影响的研究,Lewer(2004)认为社会责任投资的增长对企业会形成一种压力,迫使人力资源经理选择更为人性的管理方式。关于社会责任投资影响因素的研究,Borghesi等(2014)调查了激励企业经理做出对社会负责的投资的各种影响因素。他们发现,规模较大、自由现金流较大的公司,以及较高的广告支出显示了更高水平的企业社会责任投资。

国内研究方面,关于社会责任投资概念的研究,王俊(2008)在对社会责任投资的定义进行研究时,选择从资本市场的角度,认为投资者进行社会责任投资,就是选择向社会发展做出积极贡献的企业进行的投资;关于社会责任投资在中国发展的可行性研究,涛、任荣明和袁象(2010)从我国当前阶段社会责任投资的发展情况以及发展的动力和前景,提出我国在进行企业社会责任投资发展时的可行性途径。关于社会责任投资与绩效的研究,徐凤菊等(2015)以我国三高企业为样本,实证探讨了社会责任投资与企业市场价值关系,得出企业社会责任投资在当年对企业市场价值负作用,但随着时间的增长,前期企业社会责任投资对后期企业市场价值起到明显的正向作用,且正作用效果随着时间的延长在增加。关于国际经验借鉴的启示研究,钟宏武和许英杰(2011)借鉴欧洲的社会责任投资政策,建议我国政府应该在制定法律法规、结合经济调控手段、严格监管等方面促进我国企业社会责任投资的发展。

通过对国内外现有文献的梳理发现,国内外学者对于社会责任投资的研究方向大致相同,主要包括社会责任投资的概念界定、社会责任投资与财务绩效、非财务绩效的关系、社会责任投资对企业行为的影响等方面。国外学者关于社会责任投资影响因素的研究起步较早,而国内目前并不多见。

理论分析与研究假说的提出

学术界普遍认为企业所处的竞争环境会影响管理者的决策和企业战略的制定,这表明企业在进行社会责任投资决策时有必要考虑产品市场竞争因素。Useem (1988)的研究发现,处于产品市场竞争程度低或相对垄断行业的企业拥有更多资源,其捐赠水平也相对较高。Cottrill (1990)通过实证研究发现,企业社会责任水平与行业竞争程度显著相关,竞争越激烈,企业社会责任水平越低。Camphell(2007)认为,在竞争激烈的环境中,企业出于生存的本能可能会存在以次充好、压榨员工和牺牲环境换取暂时的经济利益的行为。刘小霞和江炎骏(2011)研究了影响企业社会责任水平的竞争因素,结果表明,产品市场竞争程度与企业社会责任水平负相关。杨忠智和乔印虎(2013)发现行业竞争程度和公司特征都会影响企业的社会责任履行状况,垄断性行业的社会责任水平高于竞争性行业。由此,本文提出:

假说:在其他条件不变的情况下,产品市场竞争程度与企业社会责任投资呈负相关关系。

研究设计

(1)样本选取与数据来源

本文福建省数据所选取的样本为2010-2016年深圳证券交易所和上海证券交易所上市的所有A股上市公司,用于实证研究的相关数据主要来源于同花顺iFind数据库、国泰安CSMAR金融数据库、Wind万德数据库等。本文基本数据处理使用execl2010软件,统计分析使用stata13.0完成。本文在初始样本选择的基础上,为避免其他因素的干扰以及保证本文数据搜集的准确性,对初始样本按照以下标准进行筛选:

1.对j三要变量进行了1%的Winsorize处理;

2.由于缺乏可比性,因此剔除那些财务状况比较异常的ST、PT公司;

3.由于数据缺失,因此剔除那些披露不完整或財务数据无法获取的公司;

4.剔除LEV小于0或大于1的公司,资产负债率小于0表明数据出现异常,而大于1则说明企业已经资不抵债,此时其财务风险极高,甚至可能面临破产风险。

经过筛选,共556个有效样本。

(2)变量设计

1.社会责任投资变量SRI

根据利益相关者理论,本文将企业社会责任投资综合强度划分为6个维度:投资者、员工、消费者、供应商、政府和社区。指标的选取借鉴了前人的研究成果,保证指标选取具有合理性。对投资者的社会责任投资TZZ=分配股利或利润所支付的现金/平均资产总额;对员工的社会责任投资YG=支付给职工以及为职工支付的现金/平均资产总额;对消费者的社会责任投资XFZ=营业成本/平均资产总额;对供应商的社会责任投资GYS=购买商品、接受劳务支付的现金/平均资产总额;对政府的社会责任投资ZF=缴纳税费实际支付的现金/平均资产总额;对社区的社会责任投资SQ=(营业外支出-营业外收入)/平均资产总额。则企业社会责任投资综合强度SRI=对投资者的社会责任投资+对员工的社会责任投资+对消费者的社会责任投资+对供应商的社会责任投资+对政府的社会责任投资+对社区的社会责任投资

2.产品市场竞争变量Comp

对于产品市场竞争的衡量指标,目前学术界尚未取得统一的衡量指标。常用的有赫芬达尔指数、行业集中度、产品市场占有率、主营业务利润率等。本文认为企业的主营业务利润率在某种程度上可以视为企业的“垄断租金”,垄断租金越高,意味着企业的进入壁壘越高,从而产品市场竞争就越低。其计算公式为:主营业务利润率=(营业收入-营业成本-销售费用-管理费用)/营业收入。主营业务利润率越高,说明产品市场竞争程度越低。

3.控制变量

第一,企业规模SIZE。规模大的企业拥有更多的社会资源。就应该给予利益相关者更丰厚的回报,即大规模企业更有能力和义务进行社会责任投资。因此本文将公司规模设定为控制变量,并选用公司年末营业收入的自然对数值作为衡量企业规模的指标。

第二,资产负债率LEV。资产负债率是指企业的资金来源中负债比例的大小。负债比率越小,表示企业的偿债能力越强,从侧面反映出企业对债权人履行的责任。根据上述分析,本文选取资产负债率作为控制变量。

第三,成长性GROW。企业在不同的成长阶段的发展水平不同,成长性好的企业其发展较好,承担的风险水平相对较少,有较多的资源去进行社会责任投资。本文用净利润的增长率来衡量。

第四,盈利能力ROA。企业盈利能力越好,剩余资源越多,越能够进行其他的经营决策。本文用总资产净利润率作为企业盈利能力的指标。

第五,公司年限ACE。一般认为公司成立时间越久,公司的发展也就越稳定和成熟。与利益相关者群体交往的时间越长,越有利于企业建立广泛的社会网络,形成良好的利益相关者关系,树立起稳定的社会责任形象。

第六,机构投资者持股比例IIS。Shane和Spicer(1983)认为,从机构投资者的角度来说,他们将企业对社会责任的投资和关注与企业的风险相挂钩,如果对一个不负企业社会责任的企业进行投资,会增加他们的投资风险并降低他们的投资效率。因此,机构投资者因考虑其长远利益也会影响到企业对社会责任的投入水平。

实证回归结果与分析

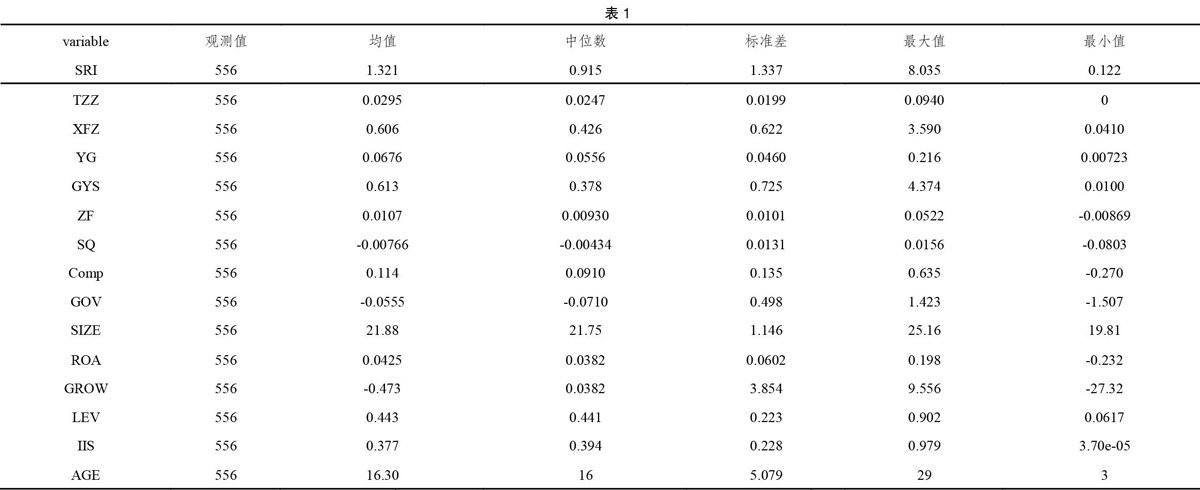

(1)变量的描述性统计

表l列示了福建省样本各研究变量的描述性统计结果。从表中可知,SRI的均值为1.321,标准差为1.337,说明福建省企业社会责任投资综合强度差异不大。就企业社会责任分项投资强度而言,企业对投资者(包括股东和债权人)的社会责任投资(TZZ)最小值为0,这是由于有的样本公司当年未分配股利也未偿还借款和利息。企业对消费者的社会责任投资(XFZ)均值为0.606,标准差0.622,表明福建省企业总体差异不大,但最大值3.59与最小值0.041之间差异大。企业对员工的社会责任投资(YG)最大值为0.216,最小值仅为0.00723,表明不同企业对员工社会责任投资的重视程度具有一定的差异性。企业对供应商的社会责任投资(GYS)是分项指标中占比最高的项目,最大值与最小值差异悬殊。企业对政府的社会责任投资(ZF)均值与中位数差异不大。企业对社区的社会责任投资(SHC)最大值为0.0156,最小值为-0.0803.均值与中位数都为负数,表明大部分企业对社区进行社会责任投资的重视程度明显不足。

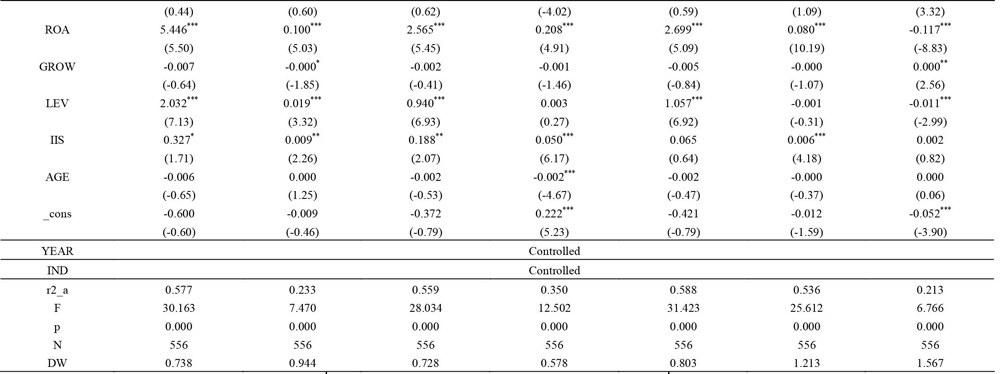

(2)面板数据回归结果分析

表2显示了实证回归模型的结果。七个模型调整后的R2值分别为0.577、0.233、0.559、0.350、0.588、0.536、0.213,说明模型的拟合度不错。从F检验结果可知,各个模型的P值为0,说明七个模型回归结果是显著有效的。根据表2可知,在控制了企业规模(SIZE)、企业年龄(ACE)、企业成长性(GROW)、财务杠杆(LEV)、以及控制了年度和行业的情况下,就福建省样本而言,产品市场竞争的回归系数为-2.741,并且在0.01的水平卜显著,说明对企业社会责任投资有显著的负相关关系,原因可能在于福建省上市公司中国有企业可能占比较大。由此可见,假说1得到验证。就企业社会责任分项投资强度而言,投资者、政府和社区的回归系数显著为正,说明产品市场竞争对这三者的影响显著为正。而消费者、员工、供应商的回规系数显著为负,说明产品市场竞争对这三者的影响显著为负。

就控制变量而言,企业规模(SIZE)、企业年龄(AGE)、企业成长性(GROW)的系数不显著,这说明企业规模、公司年龄和企业成长性的大小与企业社会责任投资关系不大。财务杠杆( LEV)的回归系数显著为正,说明企业资产负债率越高则企业社会责任投资越高。企业盈利能力(ROA)的回归系数显著为正,企业的盈利能力越高,就越有更多的资金去进行企业社会责任投资。机构投资者持股(ns)的回归系数显著为正,说明机构投资者对企业的压力明显影响到企业社会责任投资水平。

结论及建议

本文以2010年至2016年福建省所有上市公司作为研究对象,实证研究了产品市场竞争对企业社会责任投资的影响。实证结果显示,产品市场竞争对企业社会责任投资的投入有显著的影响,原因可能在于福建省样本中国有企业的占比较大,与市场经济发展程度较高的国家相比,我国企业大多通过行政权力而非经济因素获得垄断地位,这些企业更容易获得国家的政策倾斜和政府补贴,在销售渠道和价格控制等方面比竞争性行业的企业更具优势,因此有更多的资源进行社会责任投资。另外,根据利益相关者理论划分的各分项投资回归结果可知,投资者、政府和社区的回归系数显著为正,说明产品市场竞争对这三者的影响显著为正。而消费者、员工、供应商的回归系数显著为负,说明产品市场竞争对这三者的影响显著为负。

基于上述研究结果,本文的政策建议如下:(1)政府除了对国有企业社会责任投资情况进行监督之外,更应该推进非国有企业的社会责任投资并推进相关企业对社会其他利益群体的关注。(2)政府应该对处于产品市场竞争程度激烈的企业多关注多推进其对各利益相关者的投入。总之,政府应该加大对于产品市场竞争的关注力度,完善相关的政策。努力在不同的产品市场竞争程度下制定相对应的政策以促进企业社会责任投资。

[1]田虹,王汉瑛.国外社会责任投资的中国借鉴一一一个批判性学习视角[J].华东经济管理,2016,30(2):156-162

[2] ChangHO, ParkjH, GhauriPN. Doing right, investing right:Socially responsible investing andshareholder activism in the financialsector[J].Business Horizons,2013, 56(6):703-714.

[3]Peylo B T. Rational sociallyresponsible investment[J].Corporate Governance, 2014,14(5):699-713.

[4] BorghesiR, Houston JF,NaranjoA. Corporate socially responsibleinvestments: CEO altruism,reputation, and shareholderinterests[J].Journal ofCorporateFinance, 2014, 26(2):164-181.

[5]徐凤菊,张怀进,杜运潮,陶冶.社会责任投资与“三高”企业市场价值关系的实证研究[J].财会月刊,2015, (09):3-7.

[6]牛建波,李维安.产品市场竞争和公司治理的交互关系研究一一基于中国制造业卜市公司1998-2003年数据的实证分析[J].南大商学评论,2007, (1)

[7]牛建波,李胜楠.产品市场竞争对董事会治理效果影响的研究[J].山西财经大学学报,2008,30(7): 69-75.

猜你喜欢

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

分忧(2018年6期)2018-06-08

新少年(2018年5期)2018-05-25

军事文摘·科学少年(2017年4期)2017-06-20

地震研究(2017年1期)2017-04-10

地震研究(2017年1期)2017-04-10

数学学习与研究(2017年2期)2017-03-06

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04