货币政策、限购政策与房地产上市公司绩效相关性的实证研究

2018-05-14 08:55李攀

财讯 2018年25期

李攀

在我国,房产不仅具有市场属性,更是具有社会属性的特殊商品,在其发展过程中很大程度上受着国家政策的引导和干预,因此国家政策与房地产上市公司绩效有着很大的关系。本文主要分析的是货币政策和限购政策对房地产上市公司绩效的影响。对相关政策和绩效评价的内容进行分析后,为了定量溅算政策和绩效关联性的大小,本文选用了货币供应量和长期贷款基准利率量化货币政策,用房地产成交量和房地产成交额量化限购政策,用杜邦分析体系量化公司绩效。采用了锐思数据库中房地产行业上市公司2007-2011年的财务比率数据,中国人民银行和国家统计局网站中货币供应量、长期贷款基准利率、房地產成交量、房地产成交额数据。。运用MATLAB中的逐步回归法,建立每个财务指标和政策度量指标的回岿方程,以此度量相关程度大小。在对模型结果进行分析的基础上,对政策制定者和房地产上市公司提出建议,并对文章进行后续改进的说明。

房地产上市公司绩效

货币政策

限购政策 逐步回归分析

房地产上市公司绩效评价及房地产政策分析

(1)房地产上市公司绩效评价

要讨论一个公司绩效优劣.需要一些评价标准与指标,否则就没法进行比较,因此本文引入企业绩效评价的指标体系,并从中找出一些适用指标作为房地产上市公司绩效评价的基础。

1.会计利润率,即净资产收益率( ROE)或总资产收益率(ROA)。这两个指标都是根据公司一定时期的净利润计算的,其优点是数据容易获得,缺点是忽略了企业资金时间价值和机会成本。

2.经济增加值( EVA),经济增加值是公司经过调整的营业净利润减去公司现有资产经济价值的机会成本后的余额,这个指标弥补了会计利润率的上述缺陷,但其存在的问题是不能反映公司初始投资的现金补偿。

3.杜邦财务分析指标体系。该体系从净资产收益率出发,依次设置总资产收益率、权益乘数、销售利润率、总资产周转率、资产负债率、成本结构等指标,从不同方面对公司绩效进行综合分析。

4.非财务指标。非财务指标评价更准确,与企业目标战略相一致,具有更好的柔性,能够适应市场和企业周围环境变化等优点,因此像客户满意度等非财务指标和人力资本评价被日益重视。但是非财务指标也有数量过多,企业很难选择适合自己的评价标准等缺陷。

考虑到评价标准的公信度、全面性、复杂程度,本文选择杜邦财务分析指标体系度量房地产上市公司绩效。杜邦分析是从净资产收益率出发,层层分解至企业最基本生产要素的使用、成本费用的构成和企业风险,从而揭示企业实现股东权益最大化的能力,同时全面评价企业偿债能力、盈利能力、运营能力和长期发展能力。

(2)房地产政策分析

1.房地产限购政策

从2010年限购令颁布到2011年新一轮限购政策出台这段时间内已有23个大中城市出台具体限购措施调控房地产市场。

房地产限购政策必然影响对房地产行业具有重要意义的资金供给:购房者资金和预付款,从而对房地产上市公司绩效产生影响。

2.货币政策

近年来,我国房地产市场发展迅速,已成为货币政策传导的重要途径。2005年,国务院及相关部委相继出台了以“严管土地,看紧信贷”为核心的宏观调控,全国房地产价格增势趋缓,某些地区出现下跌。2011年出台的新“国八条”依然会从差别化房地产信贷上面下功夫。 总体来说,货币政策和房地产市场密切相关,研究我国货币政策对房地产上市公司绩效的影响有较为重要的意义。

货币政策、限购政策与房地产上市公司绩效相关性的实证研究

(1)数据分析

1.绩效评价指标的选择

选择杜邦分析中比较有代表性的财务比率作为因变量。

第一,净资产收益率:净资产收益率是企业一定时期内净利润与平均净资产的比率。它充分体现了投资者投入企业的资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。

第二,营业利润率:营业利润率是企业一定时期内营业利润与营业收入的比率。它能够反映企业每单位营业收入能带来多少营业利润,表明企业主营业务的获利能力,是评价企业盈利能力的主要指标。

第三,总资产周转率:总资产周转率是指企业一定时期营业收入净额与平均总资产的比值。它是评价企业资金营运能力的主要指标。

第四,资产负债率:资产负债率是指企业某一时点负债总额与资产总额的比率。它是评价企业资产负债组合的指标,可以用来评价企业偿债能力。

第五,权益乘数:权益乘数是指企业某一时点资产与所有者权益的比率。它主要受资产负债率的影响,负债比例越大权益乘数越高,能给企业带来较大的杠杆利益,同时也存在较大风险。因此权益乘数可以帮助企业寻找最优资本结构。

2.货币政策、限购政策度量指标的选择

货币政策是指政府或中央银行影响经济活动所采取的措施,尤其指控制货币供给以及调控利率的各项措施,用以达到或维持特定政策目标。中央银行在实施货币政策中所运用的政策工具无法直接作用于最终目标,需要一些中间环节来完成政策传导的任务,起中介作用的金融指标主要是:长期利率、货币供应量和贷款量。房地产行业一般资金占用时间较长,而购房贷款也是消费者购房的主要支撑力之一,房地产市场的供销双方对银行长期贷款都有一定的依赖性,所以用长期贷款基准利率作为衡量货币政策的指标之一。货币供应量是全面反映流通中货币数量的金融指标,如果货币供应量少,必然增加企业支出,进而影响公司绩效。最终,本文选择长期贷款基准利率和货币供应量( M2)作为度量货币政策的指标。

第一,长期贷款基准利率:长期贷款基准利率是指中国人民银行对商业银行和其他金融机构的融资期限在一年以上的各种金融资产制定的利率。它是央行用以调节信贷规模,影响企业经济发展规模及资本结构的主要方式。

第二,货币供应量(M2):M2一流通中的现金+企事业单位活期存款+企事业单位定期存款+居民储蓄存款+其他存款。它包括了银行体系外流通的现金,生产资料市场的主要购买力单位活期存款和流动性较差、不能直接作为支付工具但可以较方便变为支付工具的项目。

限购政策包括中央政府和地方出台的限制购房的各项举措,这一系列连续、严厉的调控政策目的就是抑制需求,所以本文选用房地产成交量和房地产成交额来量化限购政策。

3.样本选取

本文以房地产上市公司作为研究总体,具体选取2007-2011年沪深两市房地产上市公司净资产收益率、营业利润率、总资产周转率、资产负债率、权益乘数作为因变量。为保证数据的有效性和代表性,剔除PT、ST公司,指标畸高、畸低公司,数据不完整公司后,2007-2011年有效公司数量分别为105家、106家、122家、134家、81家。每年的行业值是用简单平均得到的。数据来源为锐思数据库行业库财务比率。

本文以2007-2011年我国长期贷款基准利率、货币供应量( M2)、房地产成交量、房地产成交额作为自变量。各年值为年内各月份值简单平均。数据来源为中国人民银行网站和国家统计局网站。

(2)模型构建

1.基本模型

逐步回归分析的基本思想是,将回归变量逐个选人,选人的条件是其偏回归平方和显著:每选人一个新的变量后,对已选人的各变量逐个进行显著性检验,并剔除不显著变量。如此反复选人、检验、剔除、直至无法剔除且无法选人为止。本文采用的是后项回归分析,首先將模型中的所有项纳入,然后提出最不显著的变量,直到剩余的变量均显著为止。

MATLAB(6.1版)统计工具箱提供了一个交互式图形界面( GUI)逐步回归工具stepwise(X×y),可以直接调用此函数进行逐步回归分析。其输人参数X为n×p的设计矩阵,y为因变量的观测值向量,是n×l的列向量。

在本文中,输人参数X为5x4的矩阵,如表二所示;v分别为5个财务指标值。据此可以得到反映每个财务指标与自变量关系的多元一次方程。

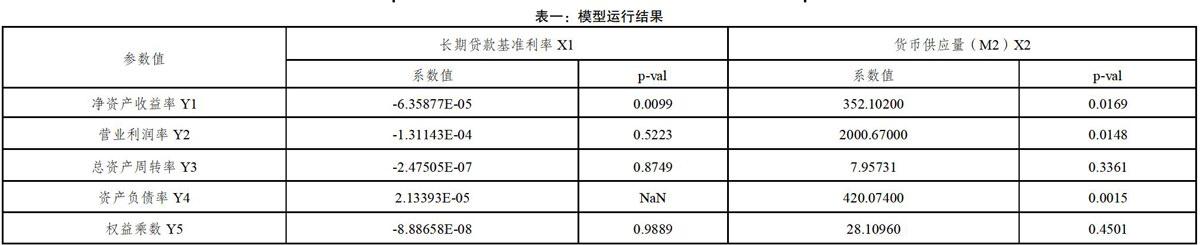

2.求解结果

程序运行的部分结果如下:

从上表中可以看出,自变量Xl长期贷款基准利率在回归分析中拟合度不好,相关性不强;自变量X2与因变量Y3总资产周转率、Y5权益乘数拟合度不好,相关性不强;其他各系数值均通过检验。

实证结论与建议

(1)实证结论及解释

从求解结果可以看出 5个财务指标与长期贷款利率的关联系数均没有通过检验,说明长期贷款利率这种货币政策传导机制对房地产行业并没有明显的作用,原因可能是因为房地产行业经过数十年的迅猛发展,有很雄厚的资本积累,短时间内不会被长期贷款基准利率的调节所影响。

货币供应量( M2)与所检验的5个财务指标全部正相关,说明调节法定存款准备金率等影响货币供应量的政策对房地产行业起到了一定作用。货币供应量增加,可以减少房地产企业支出,提高利润额,因此对营业利润率的拉动作用非常巨大,相关系数达到了2099;流通中的现金量增加,企业收支资金频率加快,资产流动性加强,对总资产周转率产生正影响;从求解结果可以看出货币供应量对房地产上市公司的债资比也起到了作用,流通中的资金量增加,企业更容易筹集到负债类资金,从而较多的利用财务杠杆,提高公司收益。

房地产成交量与净资产收益率、营业利润率和总资产周转率正相关,与资产负债率、权益乘数负相关。因为成交量的增加意味着收入的形成,企业盈利能力、资金营运能力都会随之提高;收入同时也可以形成企业一定的资本积累,从而降低企业对外部资金的需求,降低资产负债率和权益乘数。

房地产成交额对5个财务指标的作用力方向与房地产成交量一致,但是从分析结果可以看出房地产成交额对财务指标的影响力比房地产成交量大10倍左右,说明限价政策起到了一定的作用,虽然房地产成交量较大,但是由于均价的降低,相对于房地产成交额而言,成交量并没有很明显的影响企业绩效。

由此可以看出,货币政策和限购政策与房地产上市公司绩效是存在相关关系的,而且对于公司绩效的不同方面产生的作用力方向、大小是不同的。

(2)对策与建议

目前我国货币政策中长期利率、贷款量对于房地产行业而言,传导机制存在不足,因此在这方面要有所加强,例如加快银行体系的改革与完善,尽快实现利率市场化。

政府在实施限购政策的同时,要关注政策效果。虽然一系列严厉的限购措施起到了一定作用,但是从本文的分析可以看出,限购的同时要严格限价,这样双管齐下,才能够起到更好的调控作用。

房地产企业要了解其所面临的社会大环境,也要注重企业发展的大环境,顺应政府要求。企业在响应政府号召的情况下,要提高公司绩效,必须从内部找原因,减少支出,降低成本。

本文的不足及有待发展的说明

对房地产上市公司的考察期较短,只收集了2007-2011年之间的数据,但是相关性的研究是需要大量的数据才能反映真实情况的,因此在一定程度上会影响判断的准确性。

由于评价上市公司绩效的指标很多,而且我国对此没有明确的要求与规定,本文仅选用了杜邦分析体系中比较有代表性的5个指标度量公司绩效,没有进行主成分分析,存在一定的片面性。

本文模型建立的前提是假设了影响房地产上市公司绩效的只有货币政策、限购政策这两个外部因素,其他外部因素和企业内部因素对公司绩效没有影响,这样的假设使得模型与实际产生了一定的差距。

如果在研究本问题时能够整理分析更广泛的数据,把内因与外因结合起来考虑,对公司绩效指标进行主成分分析,选出主要因子来表示公司绩效,这样能够得出更有效的结果为利益相关者提供参考,为政策制定者提供指导。

猜你喜欢

中国集体经济(2022年17期)2022-07-15

财经理论与实践(2020年2期)2020-04-09

时代金融(2017年12期)2017-05-18

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

银行家(2016年8期)2016-08-16

世界热带农业信息(2016年2期)2016-03-11