产品市场势力视角下上市公司盈余管理实证分析

2018-05-15 07:03孟鑫

合作经济与科技 2018年11期

孟鑫

[提要] 盈余管理是会计研究领域的一个重要课题,它反映企业财务报告的公允性。目前对盈余管理问题的研究大量集中在盈余管理动机、盈余管理衡量以及盈余管理与公司治理关系等领域,而对盈余管理与产品市场竞争关系的研究较少。本文结合产业组织理论和盈余管理理论,采用2010~2011年间沪深A股非金融类上市公司横截面数据,从产品市场势力视角对上市公司盈余管理问题进行实证研究。研究发现:产品市场势力强的上市公司趋向于选择低程度的盈余管理。

关键词:盈余管理;产品市场势力;实证分析

中图分类号:F27 文献标识码:A

收录日期:2018年3月20日

一、引言

近年来,国外学者开始从市场竞争这一全新的角度对公司盈余管理行为进行研究。Daliaand Park(2009)以美国制造业企业作为研究对象,发现在竞争性行业中的上市公司,其应计操纵利润的绝对值相对更低。Datta and Sharma(2011)则认为企业在产品市场的定价能力和行业集中程度会对金融分析师预测企业盈余管理水平产生很大的影响。国内关于产品市场竞争与盈余管理的研究较少。陈骏和徐玉德(2011)研究发现,产品市场竞争度与盈余管理成正向关系,研究在区分盈余管理的方向后发现产品市场竞争迫使上市公司进行正向盈余管理,在进一步讨论行业内竞争能力后,发现在行业中处于竞争优势的公司其盈余管理程度更高且倾向于负向盈余管理。张欢(2014)考察了金融危机前后产品竞争能力对管理者盈余管理行为产生的影响。本文试图从产品市场势力这一角度对中国上市公司的盈余管理进行全面考察。

二、研究假设

企业可以在不影响其产品需求的情况下向其客户索取更高价格的能力,是其行业内定价能力的重要体现,在本研究中,我们将企业拥有的这种定价能力称为产品市场势力。对于行业内的特定企业来说,其所面对的产品需求价格弹性和生产的具体产品有密切的关系。具体来说,在面临外生的生产率冲击时,拥有更强定价能力的企业可以因其产品的低替代性或者品牌效应更好地保持其盈利水平。较低的替代性使企业产品需求弹性下降,企业更容易将成本冲击转嫁给消费者,从而降低其经营性现金流和利润的不确定性。与此相对应,产品市场势力较弱的企业由于难以转嫁外生负面冲击的成本,可能会有更大的压力和动机去进行盈余管理以在财务信息中达到维持特定盈利水平的目的。更强的产品市场势力不仅会让企业能在应对外生不利冲击时有更大的空间,还会使企业在面临消费者需求的可能变化时有更强的适应能力。产品市场势力可以帮助企业占据市场上的领先地位,同时给企业提供充足的现金流量。强市场势力企业容易避免现金短缺等不利局面的出现,与缺乏定价能力的企业相比,它們有更强的应对经济形势恶化的能力,这将降低它们遭遇经营困难或者进一步退出市场的可能性,也降低了其在财务报告中操纵利润数据的必要性。因此,本文提出如下假设:在所在行业拥有更强产品市场势力的公司,其盈余管理水平较低。

三、研究设计与变量定义

(一)产品市场势力。对于产品市场势力,我们遵循以往产业组织理论的文献,利用勒纳指数加以度量,即:

PCM=LI=(价格-成本边际)/价格

在实际进行测度的时候,基于数据可得性的考虑,我们参考吴昊旻等(2012)研究中的做法,采用下列具体的度量方式:

LI=折旧及息税前利润/销售额

同时,为了考虑便于对不同行业的上市公司进行比较,用单个上市公司的勒纳指数值减去同行业内上市公司的勒纳指数平均值,得到最终衡量该公司产品市场势力的指标:

式中,MPi,j,t表示t年度归属于j行业的某一特定企业的产品市场势力,LIijt表示按前述方式计算所得的该企业的勒纳指数值,jt则表示该企业的同行业内上市公司的勒纳指数平均值。

(二)操纵性应计利润。修正的琼斯模型在计量可操纵应计利润即度量应计盈余管理强度的过程中得到了广泛的应用,我们采用如下方法估计样本企业的操纵性应计利润,首先对每一年度每一行业的样本分别使用下式进行回归估计相关参数:

得到相关参数估计值后,对于每一观测样本,以该模型的对应回归残差作为操纵性应计利润的度量。

(三)真实盈余管理。本文借鉴Roychowd的研究方法利用销售操控、酌量性费用操控以及生产性操控三种方式来衡量真实盈余管理活动。过度生产虽然可以降低单位销售成本,但却使得总体成本与存货持有成本增加,因此将导致生产总成本增加;削减酌量性费用将导致酌量性费用支出降低;销售操控和过度生产则会导致经营现金净流量降低。因此,当一家公司利用上述三种方式做大利润,它将会有更高的生产总成本、更低酌量性费用及更低的经营现金净流量。在扣除掉不可操控的正常部分后,将呈现为更高的异常生产成本、更低的异常酌量性费用、更低的异常经营

现金净流量。三个指标的具体度量方法如下:

(四)研究方法。为了对假设进行检验,本文设计了两个模型。其中在解释变量中仅引入企业产品市场势力的代理变量和基础控制变量。对于两个模型的被解释变量,即公司盈余管理水平的度量,考虑到操纵性应计利润与真实盈余管理可能为正也可能为负,我们取其绝对值,以ABSDA和ABSRM表示。此外,为控制不同行业属性对公司盈余管理水平的影响,本文根据中国证监会颁布的上市公司行业分类指引设置行业虚拟变量,为控制不同年度的宏观因素与商业周期影响,本文设置了年度虚拟变量。上述两类研究模型如下:

四、实证研究和结果分析

(一)研究样本和描述性统计。本文选择的样本区间为2010~2014年。样本的筛选原则如下: (1)剔除金融保险业公司;(2)剔除样本期间被ST和ST的公司;(3)剔除存在变量缺失的样本公司,行业分类遵循证监会发布的上市公司行业分类指引,行业按一级行业代码进行分类。最终共得到7,656个观测值。

为避免极端值的影响,本文对主要连续变量在1%和99%分位数水平上按行业予以缩尾处理。本文的数据主要来自Wind数据库。公司的全样本的主要变量描述性统计见表1所示。(表1)

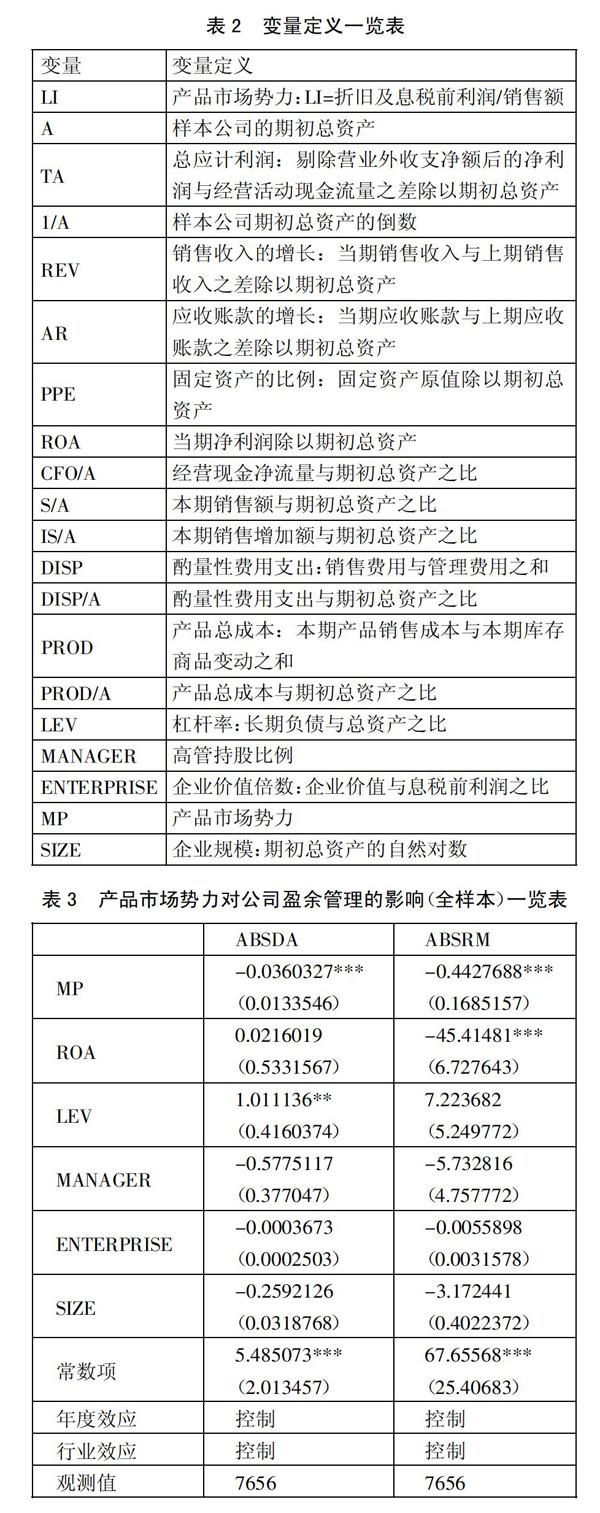

具体的变量定义如表2所示。(表2)

(二)回归分析。为考察公司产品市场势力与其盈余管理程度之间的关系,我们首先采用公司层面全样本数据,使用模型(1)和模型(2)进行回归分析,在回归过程中,我们控制了公司的固定效应。

表3報告了全样本回归的基本结果。结果显示,在控制了公司主要特征变量的影响后,不论是对应计盈余管理还是真实盈余管理,以两种方式度量的公司产品市场势力变量的符号均显著为负。这表明,公司产品市场势力越强大,其盈余管理的水平总体越低,这一结果强烈支持了我们提出的假设。控制变量方面,我们发现,公司价值倍数与公司规模对盈余管理活动强度的影响为负,公司长期杠杆也会提高企业盈余管理水平,这也从一个角度反映不稳定的经营环境会促使企业提高其盈余管理强度。(表3)

五、结论及建议

本文从公司的产品市场势力出发,考察了它对公司盈余管理活动强度的影响。利用2010~2014年中国A股非金融类上市公司的数据,通过研究发现:公司的产品市场势力越强,其应计项目盈余管理与真实活动盈余管理的水平均越低。本文的启示作用在于,公司的产品市场势力与其盈余管理行为存在密切的影响,投资者和监管机构可以以此作为参考依据,更好更有效地评价中国上市公司的财务信息质量。

主要参考文献:

[1]Dalia Marciukaityte,Jung Chul Park.Market Comptiton and Earnings Mangement.2009(19).

[2]Datta S,M Iskandar Datta,V.Sharma product market pricing power;industry concentrationand analystsearnings forecasts[J].Journal of Banking and Finance,2011(35).

[3]徐玉德,陈骏.上市公司违约风险、盈余质量与银行信用借款——基于沪深A股市场的经验研究[J].证券市场导报,2011(2).

[4]张欢.金融危机冲击、产品市场竞争与盈余管理策略[J].宏观经济研究,2014(3).

[5]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究,2012(6).

猜你喜欢

商场现代化(2016年26期)2016-11-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18