投资者情绪的驱动因素研究

2018-05-24 12:04燕天

环球市场信息导报 2018年2期

燕天

自行为金融理论提出以来,投资者情绪在上市公司投资效率、资产定价理论等方面的重要性日益凸显。以往研究大多将投资者情绪作为解释变量,提供了解释公司治理行为以及资本市场波动的证据。本文从新的角度出发,将投资者情绪作为被解释变量,并从企业内部财务决策和管理者特质方面考虑投资者情绪的影响因素,补充了以往研究结论,结果发现:投资者情绪与企业负债水平显著正相关;投资者情绪在非国企中更加显著;国企中投资者情绪对短期负债更敏感,非国企的投资者情绪对长期负债更敏感;投资者情绪与高管平均年龄呈负相关。

投资者情绪在股票市场中扮演重要作用,可以间接影响公司市场价值,比如投资者情绪悲观可能会带来股市崩盘。投资者情绪也会影响资产定价策略及企业融资策略:股票市场投资者情绪与企业债券融资倾向正相关,投资者情绪更高时债券融资成本更低,债券发行利率就越低(徐浩萍,杨国超,2013)。现有的研究大多集中于投资者情绪的度量、寻找不同的投资者情绪测度指标以及投资者情绪如何影响企业投资效率,这些研究均把投资者情绪做为解释变量;少有的几篇文献将其作为被解释变量来研究,并且未从企业内部财务决策方面和管理者特质方面考虑投资者情绪的影响因素。因此,哪些除投资者主观情绪外的因素能够从外部角度影响投资者情绪并容易控制是研究的重点所在。

理论分析与假设提出

负债经营已经成为现代企业的一个共同特征。企业负债进行再投资需要承担风险,而投资者对于企业负债的结果好坏并不容易做出判断,根据投资者异质信念理论,当投资者产生主观分歧时,投资者情绪就变得强烈。投资者分歧越大,投资者情绪也就越强烈。投资风险增大时投资者对这笔负债能否盈利的判断也愈发趋于两级分化,风险偏好性投资者和风险厌恶型投资者信念异质程度加大。综上所述,本文提出假设1:

H1:投资者情绪与企业负债水平正相关。负债水平越高,投资者情绪越强烈。

投资者对于国企与非国企负债经营效果的预期不尽相同。由于国企存在资源优势、经理层的可持续投资决策等优势,投资者对于国企负债经营的异质信念较低;而非国企不具有国企的资源优势,而且其经理层的短期决策投机性显著、投资者为获得股票买卖差价的投机动机强,使得市场上的投资者对于非国企的负债经营异质信念高。于是本文提出假设2:

H2:投资者情绪与负债的相关性在非国企中更强,即负债对于投资者情绪的影响程度在非国企中更大。

投资者对平均年龄较高的高管团队负债盈利性的判断会更加乐观,投资者之间的主观分歧减小,信念异质程度的降低体现出投资者情绪有所缓和。由此,本文做出假设4:

H3:投资者情緒与高管团队平均年龄负相关。高管团队平均年龄越小,投资者情绪越强烈。

研究设计

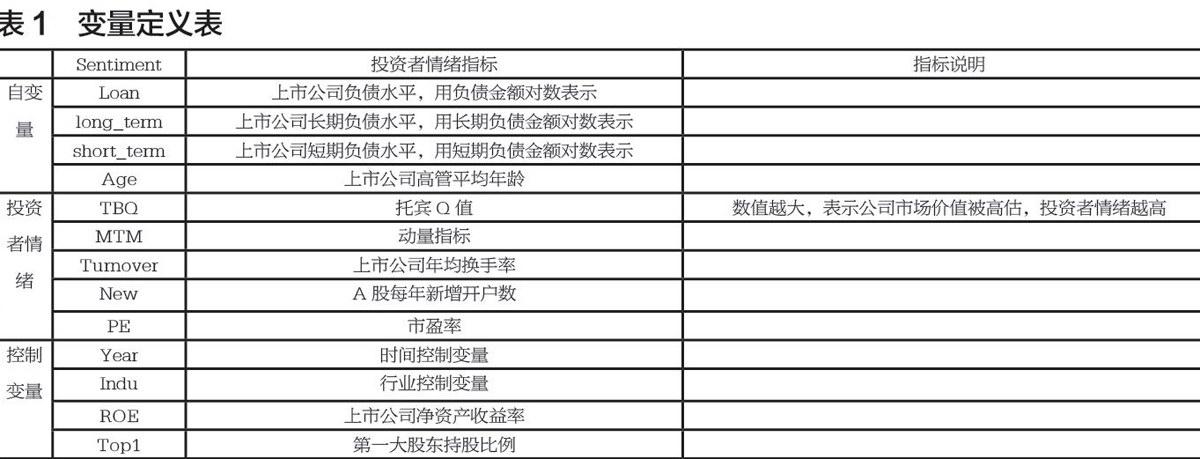

样本选取与数据来源。文章选取2008年到2015年我国A股上市公司作为样本,以衡量市场情绪。同时,根据以下原则剔除数据:(1)剔除金融行业数据;(2)剔除本文其他变量缺失的数据。最后,得到A股共3580个观测量,其中,非国企1702个观测量,国企1849个观测量。文中市盈率、动量指标、托宾Q、公司股东结构数据来自wind数据库,财务报表数据来自国泰安数据库,上市公司股票年均换手率来自RESEET数据库,A股每年新增开户数来自中国证券结算中心统计数据。 变量定义。本文所有变量的详细定义见表1,主要核心变量投资者情绪指数说明如下:为了衡量投资者情绪,借鉴刘志远、靳光辉(2011)及Goyal和Yamada的研究,采用类似托宾Q分解的方式,将市盈率、动量指标、托宾o、上市公司股票年均换手率以及A股每年新增开户数五个替代指标分别与反映公司基本面的一些因素进行回归,根据以往文献,选择的公司基本面因素包括营业收入增长率、净资产收益率、股票回报率、资产负债率、公司规模、股利支付率、营运资本及经营活动现金流量,将回归残差作为单个情绪替代指标。然后借鉴Baker和Wurgler的做法,对单个情绪替代指标标准化后进行主成分分析,提取情绪主成分。

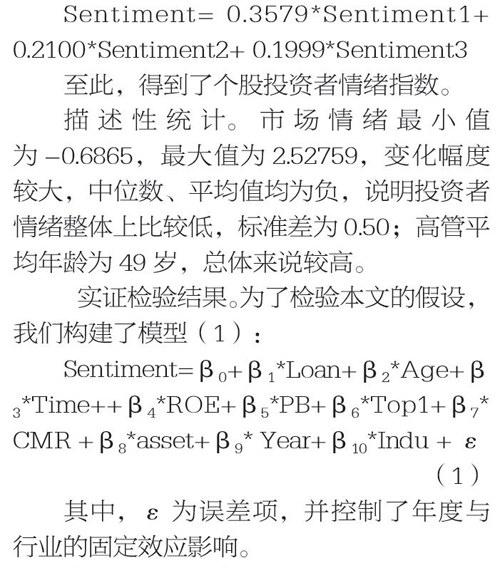

由于情绪指数具有相关性,直接进行研究会导致模型出现多重共线性问题,因此我们采用主成分分析方法,取单个情绪指标与公司基本面因素回归后的残差,为了使序列平稳,本文将全部情绪指标进行一阶差分,利用一阶差分后的标准化变量进行主成分分析。同时,由于情绪指标之间存在领先滞后关系,若只采用一期指标进行研究可能导致其不能反映市场趋势,因此,通过两步得到最终的情绪指数:1对五个情绪替代指标与各自后一期指标同时进行主成分分析,提取主成分Sentiment;2检验合成情绪指数Sentiment与十个情绪替代指标之间的相关性,选出相关程度最高的五个指标再次进行主成分分析,提取主成分作为最终的市场情绪指Sentiment

至此,得到了个股投资者情绪指数。

描述性统计。市场情绪最小值为-0.6865,最大值为252759,变化幅度较大,中位数、平均值均为负,说明投资者情绪整体上比较低,标准差为050;高管平均年龄为49岁,总体来说较高。

实证检验结果。为了检验本文的假设,我们构建了模型(1):

其中,ε为误差项,并控制了年度与行业的固定效应影响。

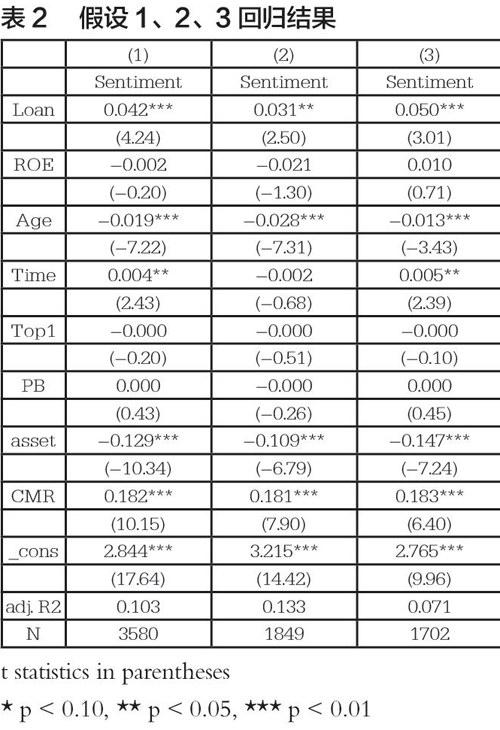

本文检验了所有企业、国企、非国企中市场情绪与企业负债水平之间的关系,并将结果列示在表3中。列(1)是所有企业的回归结果,列(2)是国企回归结果,列(3)为非国企回归结果。结果显示,不论在哪一组中,sentiment与Loan的回归系数均在ggoh的水平上显著为正,说明企业负债金额越高,个股投资者情绪越高,证明了假设1。同时,sentiment与Loan的回归系数的绝对值在非国企中更大,说明负债对投资者情绪的影响在非国企中更显著,验证了假设2,同时,在三组数据的回归结果中,投资者情绪与上市公司高管年龄的相关系数均显著为负,投资者认为年龄更大的高管经营更稳健,公司经营风险越小,投资者更注重企业的长期投资,从而投资者情绪越低,验证了假设3

结论与建议

行为金融学在引导中小投资者投资、资产定价策略以及企业融资策略方面起着越来越重要的作用。本文研究投资者情绪与企业负债水平之间的关系,通过实证检验,得出以下结论:(1)投资者情绪与企业负债水平之间呈负相关关系;(2)这种相关性在国企中更加显著;(4)投资者情绪与高管年龄呈负相关。

基于本文得出的结论,建议上市公司在进行融资决策时,应首先衡量自身已有的负债规模,并对决策所带来的投资者情绪波动进行预测,在充分考虑了融资效率、公司市值、市场反应的基础上,审慎地选择适当的股权或债务融资方式;此外,上市公司在确定管理层人选时,应结合企业自身的发展阶段、战略目标和公司定位,将高管年龄结构纳入考虑范围,达到公司平稳、快速发展的目的。投资者进行投资决策时,要考虑公司经营状况、经营预期、管理层构成对市场情绪和投资者行为的影响,做空被高估的股票以获利。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年7期)2019-07-13

海峡姐妹(2018年3期)2018-05-09

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

江苏卫生事业管理(2013年6期)2013-03-11