基于五力模型的城市SUV行业环境分析

2018-06-11 10:07杨治平

丝路视野 2018年31期

杨治平

【摘要】本文通过对行业发展现状和竞争结构分析两方面论述分析了五力模型的城市SUV行业环境。

【关键词】五力模型;城市SUV;行业环境

一、行业发展现状

(一)行业总体情况

SUV行业主体众多,本研究从主要行业竞争主体和合资SUV竞争主体等两个方面分析行业总体情况。

1.SUV整体销量排名

2017年中国SUV的市场份额已经达到40.1%,SUV细分市场的高速增长,意味着中国汽车消费者对汽车的用途开始改变,消费习惯也随之改变,近年来由于家庭收入的持续提升,对汽车的需求由商务需求逐步转化为休闲需求,对高视野、大空间、具备一定非铺装路面通过性SUV的追求,成为了群体消费趋势;当然在满足需求的同时,也重视性价比,所以自主SUV和中低端合资SUV,其增长态势较强,2017年自主SUV的销量已达到了总体SUV车型销量的50%。

从全部194款SUV车型销量排名来看,2017年12月销量和全年累计销量排在第一位的是哈弗H6,其次是宝骏510,大众途观12个月累计销量排在第三位,Jeep自由光仅以5201的12月份月销量屈居第78位。

从中国市场全部竞争主体SUV销量排名看,国产SUV开始占据大部分市场份额,合资SUV市场份额被挤占。合资SUV在教育和引导潜在客户的同时,也要注意把握自主品牌SUV基盘客户的换购热潮,这部分客户已经对SUV车型情有独钟,在上一款车型较差的客户体验后,换购质量相对较好的合资SUV车型也是大势所趋,合资SUV需做好目标客户的调研与开发,在市场表现上进一步提升。

2.合资SUV销量排名

从68款合资SUV车型销量排名看,2017年12月销量和全年累计销量排在第一位的是大众途观,其次是别克昂科威,Jeep自由光仅排在第31位。

2017年是近几年来合资SUV竞争较为激烈的一年,各大主机厂都想在这个持续高速增长的细分市场分一杯羹,不断引进和推出新的车型,现有车型也在高频的进行小改款或动力总成系统的更新换代,以博取消费者的眼球,增加自己的市场竞争力,进一步促进销量表现。但毕竟是从海外的原型车引入中国市场,很多主机厂不具备自主研发能力和所需条件,再加上相对自主品牌略高的售价和高昂的养护成本,难以在短时间内适应并改变中国汽车消费者的需求,博得自主SUV的销量霸主地位尚需一定的时间。

从合资SUV销量排名可以看出,在合资SUV内部竞争中,Jeep自由光在销量上与排在前几位的车型相比差距较大,竞争优势较弱。位居前两位的仍是大众和别克品牌旗下的途观和昂科威,大众和别克品牌进入中国较早,九十年代的桑塔纳以近20万的价格作为第一批引入中国市场的合资车型,别克也在九十年代末将新世纪引入中国,以30万的价格诠释了美式豪华轿车的典范,这两个品牌在中国消费者心中有着不可撼动的地位,深受青睐,旗下每一款新车型的推出,都能抢占部分市场份额,而Jeep作为进入中国市场较晚,且产品力竞争优势相对较弱的车型,短期内难以与其抗衡。

3.行业销售情况

在我国2001年正式加入WTO后,中国汽车产业开始蓬勃发展,以年均20%以上的速度增长。其中SUV以超过乘用车平均水平的增长速度展现出强劲的发展势头。2012年,SUV国内市场销量占乘用车市场的比例仅为13.9%,销售数量为183.7万,到2017年,中国市场乘用车总销量同比增长1.4%,高达2471.83万辆,其中SUV销量突破1025.27万辆,占乘用车市场份额的45.52%,同比增长13.32%。在细分市场方面,中国品牌SUV车型的销售量为621.7万辆,同比2016年(526.8万辆)增长18.01%,市场份额由58.2%增长至60.6%;合资品牌的销售量为403.57万辆,同比2016年(337.9万辆)增长19.43%,市场份额由41.8%下降至39.4%。

二、行业竞争结构分析

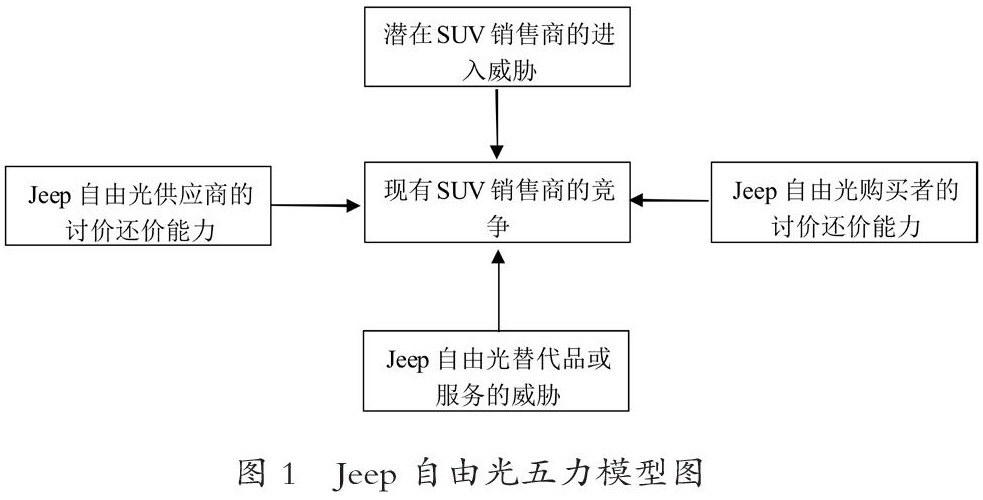

本研究利用迈克尔-波特的五力分析模型分析润华集团济南天莱销售公司Jeep自由光济南市场营销面临的行业竞争环境,为公司营销战略制定提供行业参考依据,Jeep自由光五力模型图如图1所示。

(一)潜在SUV销售商的进入威胁

潜在进入者主要是指潜在的行业进入者,这些潜在的行业进入者具备一定的资源及新的生产优势,期待在市场中能有一席之地。一方面,潜在进入者会提高行业成本,境地行业的获利能力下降;另一方面,潜在进入者促進了当今企业相互的对抗,导致产品价格一度降低。对于润华集团Jeep自由光城市SUV而言,核心的潜在进入者有四类。

(1)非SUV车企。部分原本生产其他类型车辆的汽车,在发现SUV的广阔市场前景后,开始考虑转做或兼做SUV,这一部分车企就成为了潜在进入者。例如,菲亚特旗下专注于研发制造顶尖跑车的豪华超跑品牌玛莎拉蒂于2015年开始研发首款SUV车型LEVANTE,并计划于2017年底正式量产。

(2)非SUV汽车销售商。互联网+汽车的新兴企业是伴随着互联网行业和智能科技的发展而产生的,这些企业将成为另一部分潜在进入者。阿里巴巴与上汽集团于2014年7月共同签署了“互联网汽车”的战略合作协议,合作开发和销售互联网汽车。

(3)新能源车企。国家政策引导下,新能源轿车、SUV的生产商和销售商成为Jeep自由光城市SUV不可忽视的潜在竞争者。新能源车型虽然现阶段在乘用车市场的占比较低,且多以低端车型为主,中高端车型较少,但其销量环比却在逐步稳定提升,其主要受限于充电设备普及程度不高,以及纯电动、混动车型的续航里程低,但各大主机厂已经公布,未来将停止燃油发动机的生产,意味着在不久的将来,随着新能源科技进步,取代燃油汽车的时代必将到来。国内车企也将此纳入规划内,例如长城华冠原本擅长汽车设计,公司已于2016年在苏州建厂打造超性能的电动汽车前途汽车。

(4)老牌汽车公司的复兴。那些原本破产的老牌车企,利用合资方式获得重新进军汽车行业甚至直接进军SUV行业的机会,也对Jeep自由光城市SUV的销售带来一定冲击。例如,1960年破产的德国老牌车企宝沃汽车与北汽福田合作,推出首款复兴之作BX7SUV。

(二)现有SUV销售商的竞争

Jeep自由光城市SUV的主要竞争对手存在于二个细分市场中,分别是国产SUV和合资SUV。

1.国产SUV主要竞争对手

从表3.1SUV销售量可以看出,来自国产SUV的竞争对手主要有长城汽车、上海通用五菱、广汽集团,这三个汽车制造商推出的哈弗H6、宝骏510、传祺GS4,占据了2017年全年SUV市场份额排名前三位,加上吉利的博越和长安的CS75,前10位的榜单上,自主SUV占据了半壁江山,销量占比更是达到了38%。自主SUV以其超高的性价比、大气的外观、宽敞的内饰以及丰富的配置为主要卖点,符合中国汽车消费者的购买标准,其销量遥遥领先于Jeep自由光,对Jeep自由光在济南乃至全国的销售形成巨大威胁,是主要的竞争对手。

2.合资SUV主要竞争对手

从表3.2合资SUV销售量可以看出,来自国内合资SUV的竞争对手主要有上汽大众、上汽通用和东风日产,这三家汽车制造商推出的大众途观、别克昂科威和日产奇骏,在2017年全年合资品牌SUV市场份额排名前三位,大众与别克两个品牌进入中国时间较早,在百姓心中有着较高的地位,旗下的车型也有较高的关注度。日产奇骏新款车型较老款进行了较大的改进,外观更加大气,内部空间宽裕,搭配的CVT无级变速箱在驾驶平顺的同时,兼顾了燃油经济性,使奇骏销量小幅领先于本田CR-V。CR-V在2017年的表现,主要受新款车型动力总成存在的市场质疑,影响了其在市场上的销售表现。日韩系SUV特点鲜明,以其轻便的操控、舒适的驾乘感受、低廉的保养价格和燃油经济性,博取消费者的信赖,前十榜单上日系车型占据了7个席位,对排名仅31位的广汽菲克Jeep自由光而言,均是的主要竞争对手。

3.Jeep自由光供应商的讨价还价能力

润华集团作为Jeep自由光的汽车销售商,其供应商为成立于2010年的广汽菲亚特克莱斯勒汽车有限公司(简称广汽菲克),广汽菲克專注生产Jeep自由光,是专业SUV制造者,为润华集团济南天莱公司经销Jeep自由光提供整车销售、零部件等服务。对润华集团济南天莱公司而言,广汽菲克是上游唯一的供应商,具有垄断性质和较强的议价能力。

4.Jeep自由光替代品或服务的威胁

处于同行业的两个企业之间出现竞争行为是由于他们生产的产品可以互相替代。在济南汽车销售市场中,按照功能、用途和种类不同,Jeep自由光城市SUV主要受到三种替代品的威胁。

(1)摩拜单车、自行车、电动车、公交车等近距离交通工具。受到节能环保和绿色出行理念的倡导以及城市拥堵等因素的影响,越来越多的人喜欢乘坐公交车或骑摩拜单车出行,是SUV这种耗油高的交通工具的潜在替代品。

(2)高铁、飞机等远距离交通工具。高铁的飞速发展使得越来越多的人偏好坐高铁出去旅游,对SUV形成替代。

(3)国产SUV的替代。国产SUV和新能源SUV的飞速发展不断挤占合资SUV的市场份额,对Jeep自由光形成替代。

5.Jeep自由光购买者的讨价还价能力

由于人口众多且生产成本较低,从2009年至今,中国一直是全球第一大汽车制造国家,同时中国也是第一大汽车消费国家。中国有145家汽车制造厂以及436家汽车改装厂,同时中国还有6万多家经销商以及1.5万家汽车4S店。在中国几乎可以找到国外所有的知名品牌汽车的经销店,消费者可选择的同级别车型也较多。因此,消费者更多的选择余地,购买者的议价能力较强。