股利税改革、财务杠杆与股权资本成本

2018-07-05 06:36李桂萍

中央财经大学学报 2018年6期

李桂萍

一、引言

十九大报告强调:“提高直接融资比重,促进多层次资本市场健康发展”。资本成本作为融资管理的依据,在资本市场上发挥着定价与资源配置功能。政府时常利用税收工具来维护资本市场的健康发展。作为联结股东报酬率与公司资本成本的媒介,股利税如何影响股权资本成本得到学术界与实务界的高度关注。 MacDougall (1960)[1]、 Hamada (1966)[2]最早提出股利税与资本成本正相关,股利政策与融资政策是影响两者关系的重要因素 (Farrar et al.,1967[3];Stapleton, 1972[4]; Sinn, 1991[5])。 2003 年美国实施 《就业与经济增长减税协调法案》后,资本收益税 (股利税与资本利得税)削减至15%,公司平均股权资本成本下降,将来发行新股和用股利支付替代股票回购的公司下降更为显著 (Guenther et al.,2005[6]);机构投资者持股比例低和不分配股利的公司股权资本成本下降幅度更大 (Dhaliwal et al.,2007[7]);流动性、融资约束和风险承担影响着资本收益税与股权资本成本的关系 (Sikes and Verrecchia,2012[8]; Dai et al., 2013[9]; Stinson and Ricketts,2016[10])。以上关于股利税与股权资本成本关系的观点存在很大差异,现有经验研究集中在股利税与资本利得税对股权资本成本的影响方面,鲜有文献分析新兴发展中国家关于股利税与股权资本成本的关系。不同于2003年美国股利税与资本利得税减税,21世纪中国股利税改革是在公司所得税、资本利得税保持不变的条件下仅对股利税的调整,中国纯粹的股利税改革避免了基于2003年美国减税实践研究股利税与资本成本关系结论的内生性问题,因而成为目前研究股利税与资本成本关系的良好自然实验素材。据此,本文基于中国财税 [2005]102号和财税 [2012]85号 (以下简称股利税减税改革和股利税差异化改革),利用沪深A股上市公司数据,探究股利税改革、财务杠杆与股权资本成本的关系,实证结果表明,在控制其他因素影响的条件下,股利税减税(差异化)改革后,上市公司股权资本成本显著提高(降低);财务杠杆显著下降;财务杠杆与融资约束分别在股利税改革影响股权资本成本中发挥了部分中介效应和负向调节作用。

本文的主要贡献为:第一,现有文献主要分析了美国股利税与股权资本成本的关系,也分析了我国股利税改革对融资政策、股利政策、公司治理及投资者交易行为的影响等方面 (曾亚敏和张俊生,2005[11];李增福和张淑芳, 2010[12]; 童锦治等, 2015[13]; Li et al., 2017[14]; 刘 行 等, 2015[15]; 贾 凡 胜 等,2016[16]; 贾建军等, 2016[17]), 而本文基于我国特殊的股利税改革背景,揭示了我国股利税 (减税、差异化)改革对公司股权资本成本的 (正、负面)影响,提供了Miller均衡理论适用性的中国证据,弥补了学界关于我国股利税与资本成本关系研究的缺失。第二,以往文献经验分析了股利税对公司财务杠杆和股权资本成本的影响,但没有关注财务杠杆在股利税与股权资本成本关系中的具体作用,而股利税调整引起的公司财务杠杆变化会进一步影响公司股权资本成本。本文利用我国经验数据检验了财务杠杆在股利税影响公司股权资本成本的中介效应,本发现扩展了现有理论,为公司决策者深入了解股利税影响公司资本成本的路径、公司控制资本成本提供了实证分析信息。第三,股利税改革的目标之一是降低强融资约束公司的资本成本,本文关于融资约束在股利税改革影响股权资本成本中的负向调节作用的结论验证了我国股利税改革的有效性,为新时代我国资本市场股利税制优化提供了理论支持。

二、制度背景与研究假设

(一)制度背景

1994年我国实施的 《个人所得税法》规定,股息红利按20%缴纳个人所得税。为促进资本市场长期稳定健康发展,2005年6月13日,我国颁布并执行财税 [2005]102号:个人投资者从上市公司取得股息红利所得暂减按50%计入个人应纳税所得额,即股利税实际税率为10%。股利税减税改革后,上市公司股票价格上涨 (曾亚敏和张俊生,2005[11]),现金股利支付增加 (李增福和张淑芳,2010[12]),资产负债率下降 (童锦治等,2015[13])。为鼓励资本市场的长期投资,2012年11月16日,我国颁布财税[2012]85号:自2013年1月1日起,个人投资者从上市公司获取的股息红利所得按持股期限 (低于1个月、超1个月低于1年、超过1年)分别缴纳20%、10%、5%的差异化股利税。股利税差异化改革后,股利税负降低的公司增加了股利支付,特别是代理成本较低的公司 (Li et al.,2017[14]), 投资者持股时间长 (短)公司的债务融资比重显著降低(提高) (刘行等,2015[15]),高管与股东间的委托代理问题得以部分缓解 (贾凡胜等,2016[16])。为进一步营造资本市场长期稳定发展的良好制度环境,2015年9月8日,我国实施财税 [2015]101号,对差异化股利税政策进行调整:持股超过1年取得的股息红利所得暂免征收个人所得税,其他持股期限股利税政策不变。21世纪我国股利税改革的自然试验,为检验股利税、财务杠杆与股权资本成本间的关系提供了研究契机。

(二)研究假设

1.股利税改革与股权资本成本。

尽管MM理论形成于20世纪后半叶的发达国家,但它对于中国上市公司仍然适用,我国取消 “先征后返”所得税优惠政策后,所得税率越高公司的财务杠杆也越高 (吴联生和岳衡,2006[18])。MM理论的Miller(1977)[19]均衡模型诠释了所得税、资本结构与资本成本的关系。由此,本文分析股利税与股权资本成本关系时,借鉴了Miller均衡理论的思想:税收非中性条件下,公司股权资本成本是股利税的函数,在公司所得税、利息税不变的条件下,完全权益融资公司资本成本小 (大)于负债利息率时,公司股权资本成本与股利税正 (负)相关。两者正相关关系得到 Guenther et al. (2005)[6]、 Dhaliwal et al.(2007)[7]和 Campbell et al. (2013)[20]实证结果的支持。两者负相关关系与Sikes and Verrecchia(2012)[21]研究结论一致:如果无风险收益率很低,或公司系统风险与市场风险溢价较高,股利税与股权资本成本负相关。

中国拥有世界数量最多、最活跃的个人投资者群体,个人投资者交易在资本市场上占主导地位 (刘行等,2015[15])。一方面,2005年6月13日,我国实施财税 [2005]102号,个人投资者股利税减为10%。2005年7月至2007年10月期间,A股市场处于牛市 (薛宏刚等,2017)[22],我国股票市场风险溢价比较高,年平均溢价超过 16% (郑晓亚,2014[23]),完全权益融资公司资本成本高于负债利息率, 符 合 Miller (1977)[19]、 Sikes and Verrecchia(2012)[21]股权资本成本与股利税负相关的条件,股利税减税改革后,上市公司股权资本成本增加。另一方面,2013年1月1日我国实施财税 [2012]85号,个人投资者股利税按持股期限差异化缴纳,公司股票的换手率显著降低 (贾建军等,2016[17]),个人投资者平均股利税负下降,同期A股市场处于熊市调整期 (薛宏刚等,2017)[22],市场风险溢价极低,完全权益融资公司资本成本低于负债利息率,符合Miller(1977)[19]股权资本成本与股利税正相关的条件,据此,本文提出研究假设H1a和H1b。

H1a:在其他条件不变的情况下,股利税减税改革促使上市公司平均股权资本成本显著提高。

H1b:在其他条件不变的情况下,股利税差异化改革促使上市公司平均股权资本成本显著降低。

2.股利税改革与财务杠杆。

公司所得税、个人所得税之间存在差异,公司通常基于债务利息的税盾效应进行适度的负债融资,当个人投资者股利税、资本利得税发生变化时,为保护投资者权益、实现价值最大化目标,公司会进一步调整股利政策与融资政策,从而股权资本成本发生变化(Stapleton, 1972[4])。 Miller (1977)[19]均衡模型也显示出,在税收非中性条件下,公司财务杠杆与股利税相关。Graham(1999)[24]实证分析发现资本所得税与资本结构负相关;刘行等 (2015)[15]发现我国实施股利差别化改革后,股利税下降(上升)的公司财务杠杆显著降低(提高)。可见,股利税与公司财务杠杆正相关,财税 [2005]102号实施后,股利税减半,上市公司平均财务杠杆下降;财税 [2012]85号实施后,上市公司股票换手率显著降低 (贾建军等,2016[17]),股票平均持有期限延长,个人投资者平均股利税负降低,上市公司平均财务杠杆下降。据此,本文提出研究假设H2a和H2b。

H2a:在其他条件不变的情况下,股利税减税改革促使上市公司平均财务杠杆显著下降。

H2b:在其他条件不变的情况下,股利税差异化改革促使上市公司平均财务杠杆显著下降。

3.股利税改革、财务杠杆与股权资本成本。

MM理论认为公司股权资本成本是财务杠杆的函数,具体而言,在不考虑交易成本、破产风险和信息不对称等条件下,仅存在公司所得税时,由于债务利息可在所得税前扣除,利息免税收益与债务同时增加,财务风险增加,公司股权资本成本相应增加。财务杠杆对公司股权资本成本产生直接影响 (Dempsey,2001[25])。另外,存在个人所得税时,股利税的提高(降低)将减少 (增加)投资者的税后收益,投资者会向公司要求更高 (较低)的税前报酬率,这将增加(减少)公司股权融资成本,公司增加 (减少)债务融资,财务杠杆变大 (小),进一步影响公司股权资本成本。据此,本文提出研究假设H3a和H3b。

H3a:财务杠杆在股利税减税改革影响上市公司股权资本成本中发挥了中介作用。

H3b:财务杠杆在股利税差异化改革影响上市公司股权资本成本中发挥了中介作用。

4.融资约束在股利税改革与股权资本成本关系中的调节作用。

融资约束是因市场不完美导致公司融资成本存在差异的现象。我国资本市场尚不成熟,融资工具与选择空间有限,宏观经济和政策环境的变动影响公司的融资决策。股利税减税和差异化改革后,投资者平均股利税负下降,预期报酬率增加,更愿意增加股权投资;此外,股利税改革后,利息税 (税率20%)高于股利税,债券投资者可能由债券投资转向股票投资,公司股权融资渠道更加顺畅,股票市场融资环境得以优化,股票市场供给资金更加丰富,股权融资成本降低。如果把股权资本视为商品,股权资本成本的变化则决定于公司对股权资本的需求弹性。当公司需求弹性比较低时,公司所面临的融资约束较低,公司对于融资成本的变动不敏感;反之,当公司需求弹性较高时,公司所面临的融资约束较高,对于股利税改革所引起的股权融资成本变动比较敏感,在成本粘性的作用下,相比弱融资约束公司,强融资约束公司股权资本成本下降 (上升)幅度较大 (小)。基于以上分析,本文提出研究假设H4a和H4b。

H4a:融资约束在股利税减税改革影响上市公司股权资本成本中发挥了负向调节作用。

H4b:融资约束在股利税差异化改革影响上市公司股权资本成本中发挥了负向调节作用。

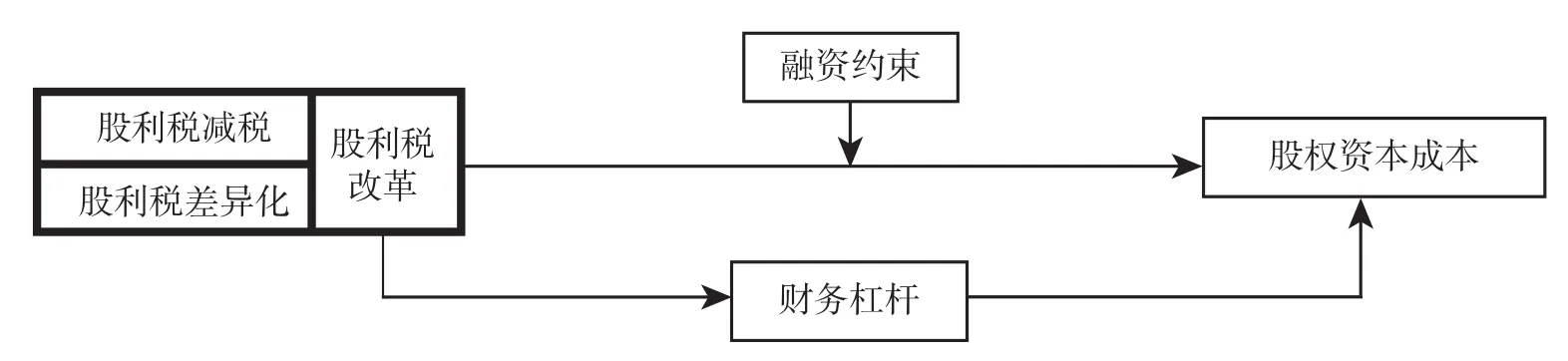

综上,本文研究假设及主要变量之间的关系构成的理论框架如图1所示。

图1 股利税改革、财务杠杆与股权资本成本关系的研究框架

三、研究设计

(一)样本选择

本文以我国股利税减税改革和股利税差异化改革为外生事件,同时为保证研究结论的准确性,剔除2008年公司所得税改革对研究样本的影响,以2002—2004年和2006—2007年为股利税减税改革前、后的样本期间,以2009—2011年和2013—2014年为股利税差异化改革前、后的样本期间。研究样本为沪深A股上市公司,样本筛选如下:一是剔除财务状况存在异常的ST、PT上市公司;二是剔除实证模型所需财务数据缺失的上市公司;三是剔除股权资本成本估值异常的上市公司。最终得到股利税减税改革前后2 107个公司年度观测值,股利税差异化改革前后4 519个公司年度观测值。本文数据来源于CS⁃MAR和RESSET数据库。

(二)变量定义

1.被解释变量。

2.解释变量。

解释变量为股利税改革Refi,Ref1为股利税减税改革哑变量,减税前年份 (2002年、2003年、2004年)定义为0,减税后年份 (2006年、2007年)定义为1;Ref2为股利税差异化改革哑变量,股利税差异化改革前年份 (2009年、2010年、2011年)定义为0,股利税差异化改革后年份 (2013年、2014年)定义为1。

3.中介变量和调节变量。

中介变量为财务杠杆Lev,借鉴刘行等 (2015)[15],Lev等于期末有息债务 (期末短期借款、长期借款、一年内到期的非流动负债和应付债券的和)除以总资产。调节变量为融资约束Fc,借鉴李焰和黄磊(2008)[28]利用融资约束的综合财务指标评分模型c=0.18(CF/K)i,t+ 0.16 (IN/K)i,t+ 0.17GIi,t+ 0.11(CA/K)i,t- 0.11DEi,t+ 0.12 (DI/K)i,t+ 0.15 (EB/I)i,t, 估算融资约束综合计分, 其中, CF、 K、 IN、GI、CA、DE、DI、EB和I分别为经营活动现金流、年初总资产、固定资产投资、存货增长率、现金及现金等价物、债务权益比、现金股利分配额、息税前利润与利息费用。显然,Fc分值越小 (大),公司融资约束越强 (弱);本文令大于综合计分中位数的公司为弱融资约束公司,Fc=0;令小于综合计分中位数的公司为强融资约束公司,Fc=1。

4.控制变量。

依据以往研究文献的经验,本文控制了如下变量:投资者持股时间、公司规模、净资产收益率、股权集中度、账面市价比、股利分配率和行业。以上变量的定义详见表1。

表1 主要变量定义

(三)检验模型

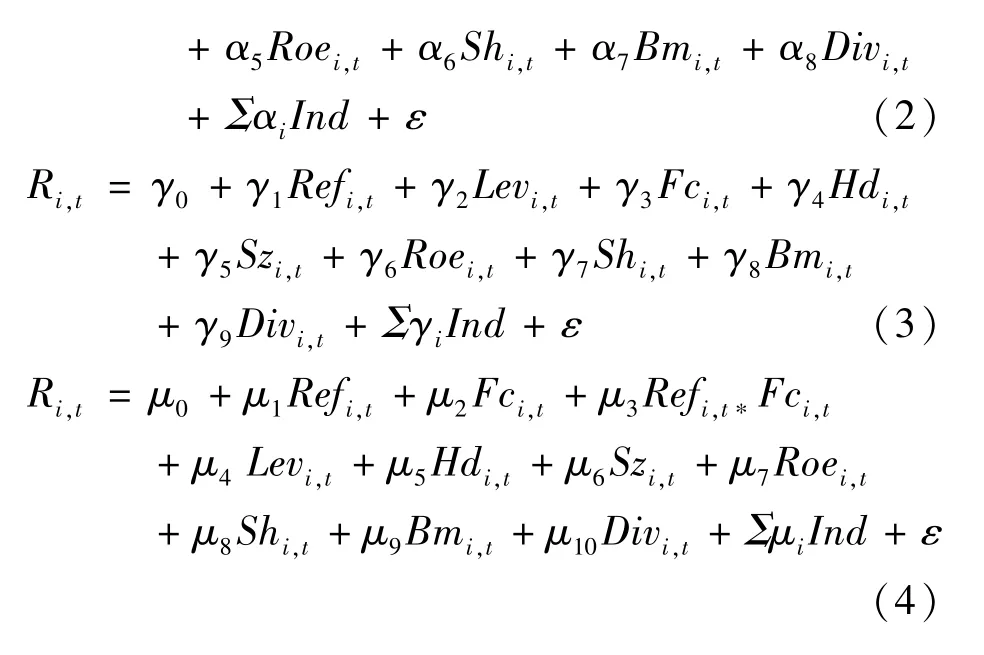

本文借鉴温忠麟等 (2012)[29]、史青春和妥筱楠(2016)[30]构建以下有调节的中介效应方程组,分别检验以上研究假设。模型 (1)检验假设H1a和H1b,若模型解释变量Ref的系数β1显著,则表明股利税改革对公司股权资本成本的影响是显著的;模型 (2)检验假设H2a和H2b,若模型解释变量Ref的系数α1显著,则表明股利税改革对公司财务杠杆的影响是显著的;模型 (3) 检验假设H3a和H3b, β1和α1都显著条件下,若模型中介变量Lev的系数γ2显著,说明财务杠杆在股利税改革影响公司股权资本成本中发挥了中介作用;模型 (4)检验假设H4a和H4b,若乘积项Ref∗Fc的回归系数μ3显著,则说明融资约束在股利税改革影响公司股权资本成本中发挥了调节作用,故本文主要关注系数 β1、 α1、 γ2和 μ3。

四、实证结果

(一)描述性统计

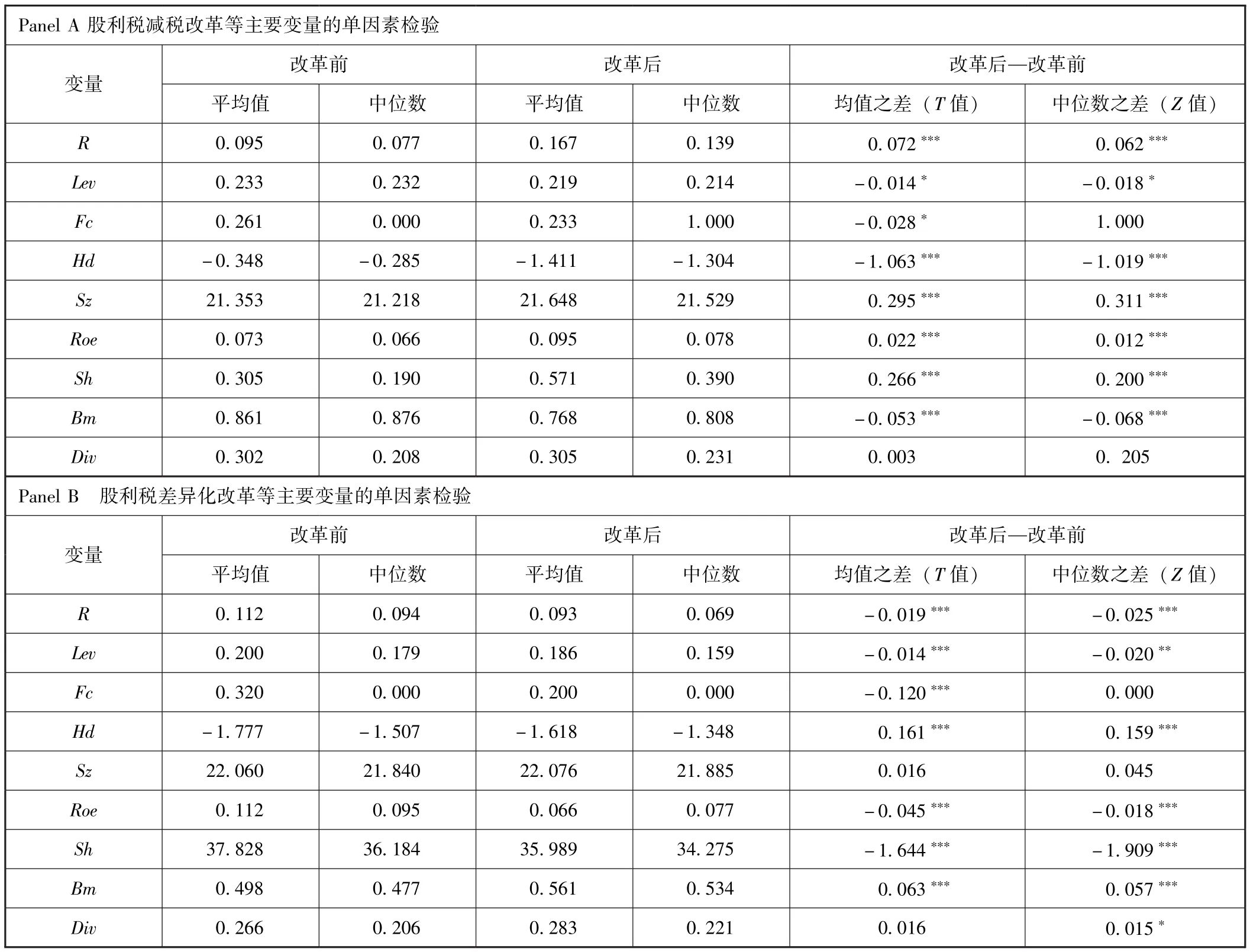

表2报告了主要变量的单因素检验。Panel A显示,股利税减税改革后,股权资本成本均值在1%水平上提高了7.2%;财务杠杆均值在10%水平上降低了1.4%,融资约束、持股时间、账面市价比的均值显著下降,公司规模、净资产收益率、股权集中度的均值显著上升。Panel B显示,股利税差异化改革后,持股时间均值在1%的水平上增加,说明个人投资者平均股利税负降低;股权资本成本、财务杠杆的均值分别在1%水平上降低了1.9%、1.4%;融资约束、净资产收益率与股权集中度的均值显著下降,账面市价比的均值显著上升。由此得出,股利税减税改革后,上市公司平均股权资本成本上升,平均财务杠杆下降;而股利税差异化改革后,上市公司平均股权资本成本下降,平均财务杠杆下降。初步支持本文假设H1a、 H1b、 H2a和 H2b。

表2 主要变量的单因素检验

(二)回归结果分析

表3报告了模型 (1) 和 (2) 对假设H1a、 H1b、H2a和H2b的检验结果。表3的第 (1)、 (3) 列显示,股利税减税改革、股利税差异化改革对公司股权资本成本的回归系数在1%显著性水平上分别为0.05、-0.022,表明股利税减税改革、股利税差异化改革分别促使公司股权资本成本显著提高、降低,假设H1a和H1b成立。表3的第 (2)、 (4) 列显示,股利税减税改革、股利税差异化改革对公司财务杠杆的回归系数在1%显著性水平上分别为-0.056、 -0.03,说明股利税减税改革、股利税差异化改革均促使公司财务杠杆显著下降,假设H2a和H2b成立。

表3 股利税改革对股权资本成本、财务杠杆影响的回归结果

续前表

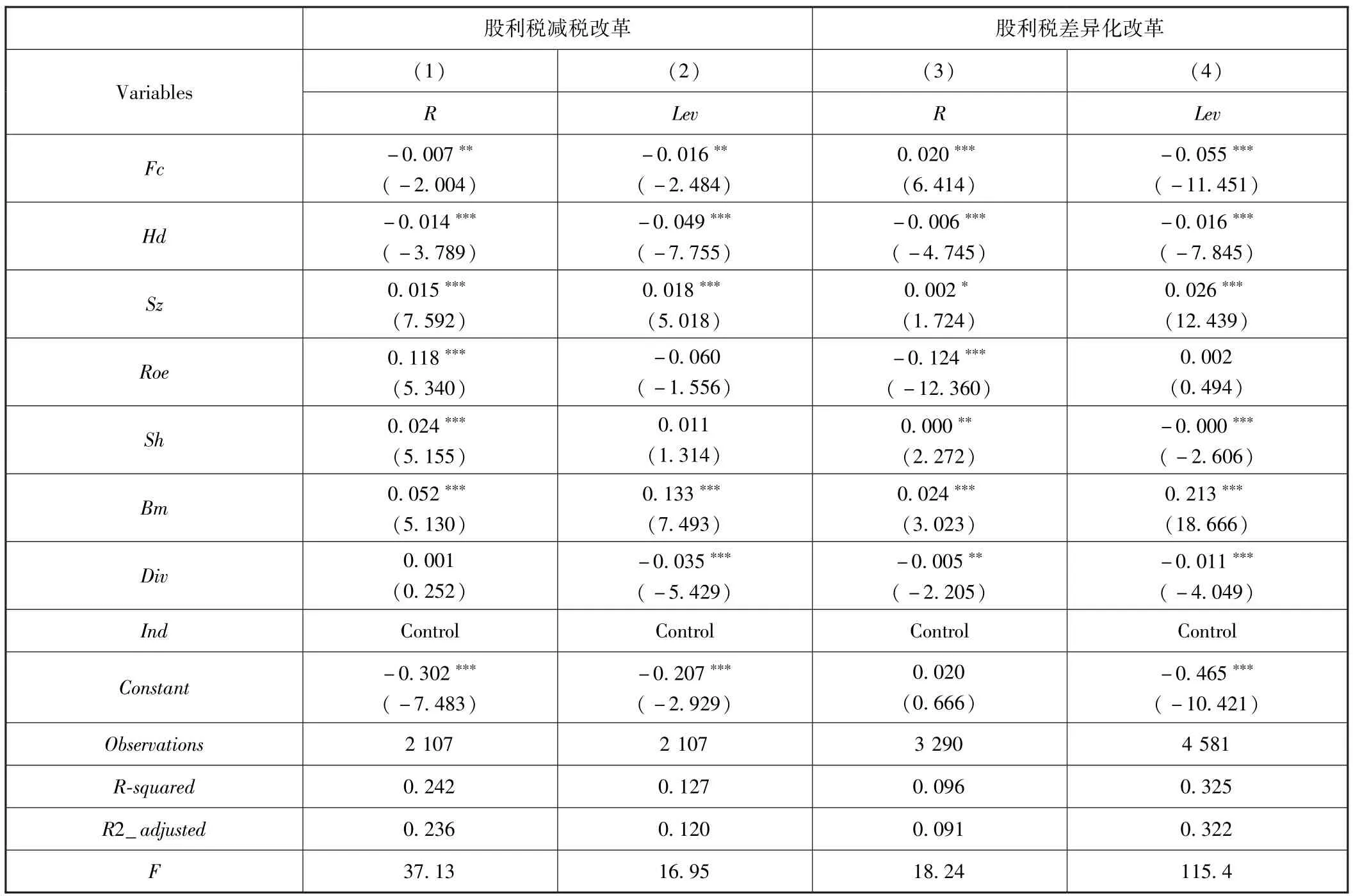

表4报告了模型 (3) 和 (4) 对假设H3a、 H3b、H4a、H4b的检验结果。表4的第 (1)、 (3) 列显示,股利税减税、股利税差异化改革后,财务杠杆对公司股权资本成本的回归系数在1%显著性水平上分别为0.034、0.001,而且,引入财务杠杆后,股利税减税改革、股利税差异化改革的回归系数仍然显著,因此,财务杠杆的部分中介效应显著,假设H3a和H3b成立。表4第 (2)列的Ref∗Fc的回归系数在5%水平上显著为-0.015说明,与弱融资约束公司相比,股利税减税改革对强融资约束公司股权资本成本的正向影响被显著地削弱,强融资约束公司比弱融资约束公司股权资本成本增加幅度小,融资约束负向调节作用显著,假设H4a成立;表4第 (4)列的Ref∗Fc回归系数在1%水平上显著为-0.018,说明与弱融资约束相比,股利差异化改革促使强融资约束公司股权资本成本下降幅度更大,融资约束的负向调节作用显著,假设H4b成立。

表4 财务杠杆、融资约束在股利税改革影响股权资本成本中的中介与调节效应的回归结果

续前表

综上,股利税改革总体上削减了股利税税负,但由于股利税减税改革期间我国股票市场风险溢价较高,完全股权融资公司资本成本高于负债利息率,股利税与股权资本成本负相关,股利税减税改革促使公司股权资本成本提高;股利税差异化改革期间我国股票市场风险溢价较低,完全股权融资公司资本成本低于负债利息率,股利税与股权资本成本正相关,股利税差异化改革促使公司股权资本成本降低;这一结论与Miller均衡理论关于股利税与股权资本成本关系分析相一致。另外,股利税改革也对公司财务杠杆产生负面影响,且以财务杠杆为中介对公司股权资本成本产生间接影响。此外,由于弱 (强)融资约束公司对股权资本的需求弹性低 (高),对股权融资成本的变动 (不)敏感,因而融资约束在股利税改革影响公司股权资本成本中发挥了负面调节作用。以上实证结果利用中国经验数据,既验证了Miller均衡理论关于股利税与股权资本成本关系的科学性,也从融资约束与资本成本方面为我国股利税改革的有效性提供了微观证据。

(三)稳健性检验

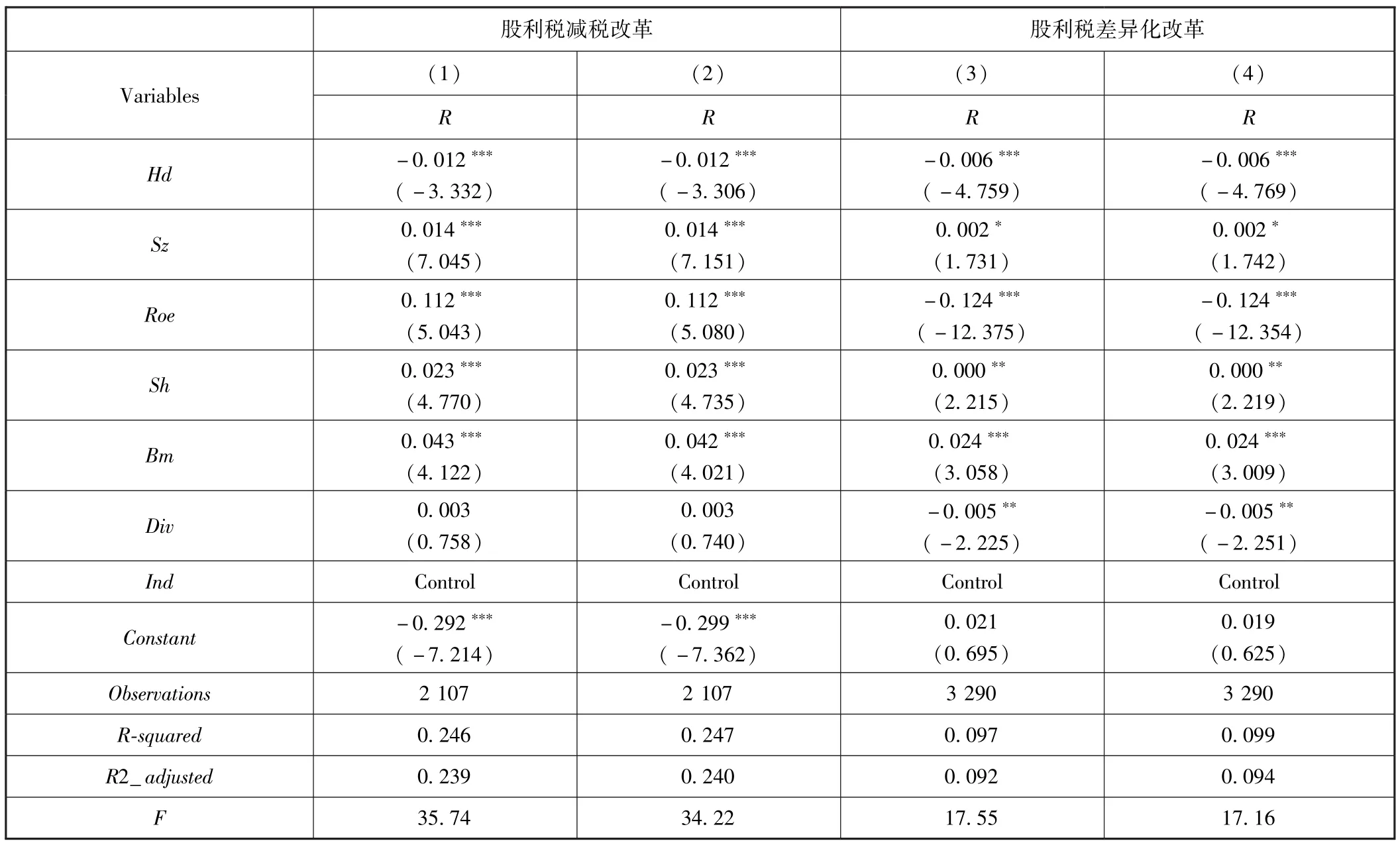

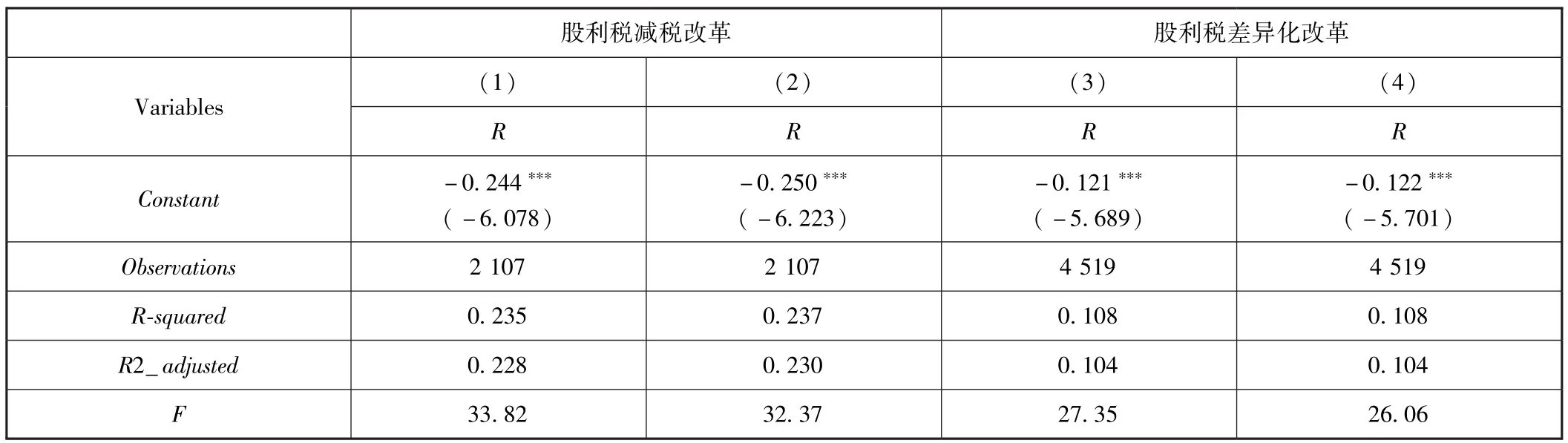

本文分别利用PEG模型、资产负债率 (负债总额/资产总额)重新计量股权资本成本R和财务杠杆Lev,检验以上回归结果的可靠性。稳健性测试结果如表5和表6所示。结果显示,其他方法计量R和Lev后, 模型 (1)、 (2)、 (3) 和 (4) 的回归系数β1、α1、γ2和μ3并未发生实质性变动,支持研究假设H1a、 H1b、 H2a、 H2b、 H3a、 H3b、 H4a、 H4b, 前文实证分析结论比较稳健。

表5 股利税改革对公司股权资本成本、财务杠杆影响的稳健性检验结果

续前表

表6 财务杠杆、融资约束在股利税改革影响股权资本成本中的中介与调节效应的稳健性检验结果

续前表

五、结论与不足

现有文献主要研究西方国家股利税与资本成本的关系,研究结论因假设、样本不同而存在显著差异;关于新兴发展中国家股利税与股权资本成本关系的经验研究比较匮乏。鉴于此,本文基于中国股利税减税与股利税差异化改革,利用沪深A股上市公司数据,构建了有调节作用的中介变量方程组,探究股利税改革、财务杠杆与股权资本成本的关系。研究发现,在其他条件不变的情况下,股利税减税改革促使上市公司平均股权资本成本显著提高,财务杠杆显著下降;股利税差异化改革促使上市公司平均股权资本成本显著降低,财务杠杆显著降低。我们进一步探究发现,在股利税改革影响公司股权资本成本过程中,财务杠杆作为桥梁,发挥了部分中介作用,而融资约束发挥了负向调节作用。以上结论揭开了我国股利税改革影响公司股权资本成本的神秘面纱,验证了我国股利税改革的有效性以及Miller均衡理论在中国的适用性,既弥补了我国在股利税与资本成本关系学术研究的缺失,丰富了税收与公司财务理论,也为我国上市公司控制资本成本、政府优化资本市场股利税制提供理论与实证数据支持。由于2015年9月7日我国实施的财税 [2015]101号仅对股利税差异化政策进行微调,笔者未研究它与财务杠杆、股权资本成本的具体关系,此为本文不足之处。

[1]MacDougall G D A.The Benefits and Costs of Private Investment from Abroad: A Theoretical Approach [J].Oxford Bulletin of Economics and Sta⁃tistics,1960,22 (3):189-211.

[2]Hamada K.Strategic Aspects of Taxation on Foreign Investment Income[J].Quarterly Journal of Economics,1966,80 (3):361 -375.

[3]Farrar D E, Farrar D F, Selwyn L.Taxes, Corporate Financial Policy and Return to Investors [J].National Tax Journal, 1967, 20 (4):444-454.

[4]Stapleton R C.Taxes, the Cost of Capital and the Theory of Investment[J].Economic Journal, 1972, 82 (328): 1273 -1292.

[5]Sinn H W.Taxation and the Cost of Capital: The Old View, the New View and another View [J].Tax Policy and the Economy, 1991, 5 (1):25-54.

[6]Guenther D A, Jung B,Williams M.The Effect of the 2003 Dividend Tax Rate Reduction on Corporations'Cost of Equity Capital[N].2005,Work⁃ing Paper of University of Illinois.

[7]Dhaliwal D, Krull L, Li O Z.Did the 2003 Tax Act Reduce the Cost of Equity Capital? [J].Journal of Accounting and Economics, 2007, 43(1):121-150.

[8]Sikes S A, Verrecchia R E.Liquidity, Investor⁃Level Tax Rates, and Expected Rates of Return [N].2012, Working paper of University of Pennsylvania.

[9]Dai Z,Shackelford D A,Zhang H H,et al.Does Financial Constraint Affect the Relation between Shareholder Taxes and the Cost of Equity Capital?[J].Accounting Review,2013,88 (5):1603-1627.

[10]Stinson S R, Ricketts R C.Shifts in Ownership Composition and Changes in the Implied Cost of Equity Capital for Dividend and Non⁃Dividend Stocks Following JGTRRA03 [J].Journal of the American Taxation Association,2016,38 (1):103-124.

[11]曾亚敏,张俊生.股利所得税削减对权益资产价格的影响 [J].经济科学,2005(6):84-94.

[12]李增福,张淑芳.股利所得税减免能提高上市公司的现金股利支付吗?[J].财贸经济,2010(5):26-31.

[13]童锦治,黄克珑,朱恺容.股利税减税、金融环境异质与企业资本结构——来自中国上市公司的经验证据 [J].华东经济管理,2015(10):1-7.

[14]Li O Z, Liu H, Ni C, et al.Individual Investors'Dividend Taxes and Corporate Payout Policies [J].Journal of Financial and Quantitative Analy⁃sis,2017,52 (3): 963-990.

[15]刘行,张艺馨,高升好.股利税与资本结构:中国的经验证据 [J].会计研究,2015(10):66-73.

[16]贾凡胜,吴昱,廉柯赟.股利税差别化、现金分红与代理问题 [J].南开管理评论,2016(1):142-153.

[17]贾建军,邵丽丽,陈欣.股利税改革与投资者交易行为研究 [J].河南社会科学,2016(3):62-73.

[18]吴联生,岳衡.税率调整和资本结构变动——基于我国取消 “先征后返”所得税优惠政策的研究 [J].管理世界,2006(4):111-118.

[19]Miller M H.Debt and Taxes[J].Journal of Finance,1977,32 (2): 261-275.

[20]Campbell J L, Chyz J A, Dhaliwal D S, et al.Did the 2003 Tax Act Increase Capital Investments by Corporations? [J].The Journal of the Ameri⁃can Taxation Association,2013, 35 (2):33-63.

[21]Sikes S A,Verrecchia R E.Capital Gains Taxes and Expected Rates of Return [J].Accounting Review,2012,87 (3):1067-1086.

[22]薛宏刚,王典,杜思远.企业股价崩盘风险与股票预期收益率——来自中国A股上市企业的经验证据 [J].现代财经,2017(4):3-13.

[23]郑晓亚.我国股权风险溢价的长期趋势与短期特征——结合门限自回归模型与B⁃P多重结构型断点检验的经验研究 [J].山东财经大学学报, 2014 (6):24-36.

[24]Graham J R.Do Personal Taxes Affect Corporate Financing Decisions[J].Journal of Public Economics, 1999, 73 (2): 147 -185.

[25]Dempsey M.Valuation and Cost of Capital Formulae with Corporate and Personal Taxes: A Synthesis Using the Dempsey Discounted Dividends Mod⁃el[J].Journal of Business Finance& Accounting,2001,28 (3-4):357-378.

[26]徐浩萍,吕长江.政府角色、所有权性质与权益资本成本 [J].会计研究,2007(6):61-67

[27]汪祥耀,叶正虹.执行新会计准则是否降低了股权资本成本——基于我国资本市场的经验证据 [J].中国工业经济,2011(3):119-126.

[28]李焰,黄磊.融资约束与上市公司股票价格波动——基于我国资本市场的经验证据 [J].财贸研究,2008(10):44-48.

[29]温忠麟,刘红云,侯杰泰.调节效应与中介效应分析 [M].教育科学出版社,2012.

[30]史青春,妥筱楠.政府经济干预、公司管理层过度投资与公司业绩——一个有调节的中介效应模型 [J].中央财经大学2016(9):74-81.

猜你喜欢

人大建设(2020年3期)2020-07-27

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

中学生数理化·教与学(2016年10期)2016-11-04

发明与创新(2016年5期)2016-08-21

现代企业(2015年9期)2015-02-28

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中学科技(2014年8期)2014-09-27