并购类型与支付方式短期并购绩效研究

2018-07-08 14:16石岩松

商情 2018年25期

石岩松

【摘要】本文选取2009-20巧年发生的上市公司为并购方的并购事件,通过利用事件研究法研究了并购类型和并购支付方式对企业并购的短期绩效的影响,将样本细分为相同支付方式下不同的并购类型,综合对比其短期绩效水平,最终得出了:并购事件在短期内能够为并购方带来显著的超额收益,从并购类型来说,并购类型对企业并购的短期影响不显著,从支付方式角度来说,支付方式的不同会显著影响并购方的短期绩效,不论在何种并购类型下,股票支付的短期绩效明显高于现金支付的短期绩效,在上述结论的基础上分别对政府和并购企业提出相关的建议,以促进并购活动能够发挥积极地效果。

【关键词】并购类型 并购支付方式 短期并购绩效

一、研究背景

在企业经营活动中,并购是企业进行扩张或者调整企业结构的常见行为,并购伴随着资本主义发展和现代企业制度的完善而诞生。我国的市场经济建设以改革开放为开端,以自愿公平交易的并购行为诞生也比较晚,尤其是资本市场形成和发展晚,因此围绕资本市场的并购较国外相比要晚的多,但是,随着中国经济的迅速发展,以及资本市场的不断完善,中国上市公司的并购成为促进企业发展、产业优化升级、推动经济结构调整的重要工具。

进入2016年之后,新的一届政府不断地推进国民经济的转型,随着改革的持续深化,必然促进着我国并购交易的进一步前进,并购的支付方式及并购类型在公司在并购过程中扮演着特殊的地位。并购的目的在于追求更高的效益和企业未来更好的发展,但是,并非所有的并购交易都能提高企业的效益,相反,通过研究中国并购网的关于我国上市公司的并购交易的统计数据能够发现,大量的并购交易结果并没有达到预期结果,因此本文基于此背景下研究上市公司并购事件中并购类型与支付方式对企业并购绩效的影响。

二、理论分析及假设

(一)信号传递理论

信号传递理论的诞生是在信息不对称理论的基础之上,通常被用来研究并购的短期绩效,信号传递理论认为,公司的管理者比一般投资者掌握更多关于企业内部的信息,更充分的了解公司的真实价值和未来发展前景,当并购公司发出并购公告时,会向市场上释放公司积极进行扩张的信号,市场上的投资者会预期公司未来的发展前景较好,因此,投资者在公司未来前景良好的预期下会看多该公司股票并积极买入该公司股票,从而在短时间内改变公司股票自资本市场的供求关系,从而推动股票价格上涨,基于上述分析提出假设一:并购活动能够为并购方带来显著的短期收益。

(二)风险共担理论

风险共担理论通常用来研究股票支付方式的绩效问题,风险共担理论的产生和是基于投资者与并购交易双方的信息不对称基础上产生的,普通投资者在并购交易双方更加了解公司实际价值和并购所带带来效益的基础上,为自己的投资行为作出参考,具体来说,目标方所掌握的关于转让标的的信息及真实价值的判断都要优于并购方,如果目标企业接受股票支付的方式,表示目标方能够并购方一同承担经营风险,一方面说明目标方所转让的标的质量较高,另一方面说明目标方对主并方的经营业绩提高有信心,因此,在目标方接受股票支付的情况下,投资者会对并购方的未来经营产生积极地预期,并积极看多并购方股票,从而使并购方股票价格产生正向的异常波动。同理,在目标方接受现金支付的情况下,普通投资者会对怀疑并购标的的质量和实际价值,从而选择出售股票引起并购方股票价格下跌并出现负面的异常波动,同时由于我国长期以来资本市场上市公司的资源稀缺,圍绕壳资源的并购屡见不鲜,在企业选择股票支付方式时会引导投资者投资者对“借壳上市”的联想,而借壳上市长期以来又是资本市场炒作的热点,因此,基于上述分析,提出假设二:股票支付的短期绩效要优于现金支付的短期绩效。

三、实证研究

本文选取国泰安数据库并购重组事件中的2009-2015年上市公司为买方地位的并购数据为研究对象,剔除ST公司,A股和H股同时上市、交易规模小于5000万元、没有明确公告日、数据不完整的样本,经过上述标准共筛选出样本825个,利用事件研究法,计算估计期为[-150,-30]窗口期为[-20,20]的累积超额收益率(CAR)来对并购方的短期并购绩效进行评价。

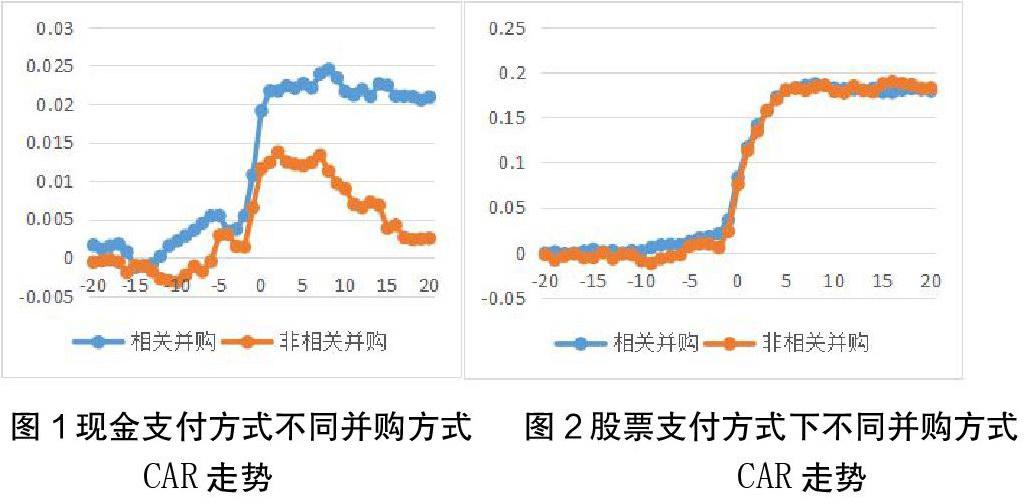

图1为现金支付方式下相关并购与非相关并购在[-20,20]的CAR趋势图,图2为股票支付方式下相关并购与非相关并购在[-20,20]的CAR趋势图。

从图1中能够看出现金支付方式下的相关并购和非相关并购的CAR的走势整体上比较相同,尤其是在首次公告日前,两者走势比较接近。相关并购的CAR值在[-20,-15]内呈现下降的趋势,但是幅度不大,并在首次公告日前14日达到了整个窗口期内的最小值,此后便开始不断上升,自[-15,-5]CAR呈现不断上升的趋势,随后经过在[-5,-3]的调整后,CAR值迅速上涨,在[-2,0]每天CAR的值增速超过70%,说明在首次公告日前CAR值出现明显的异常波动,并在首次公告日后第8日达到整个窗口期的最大值,此后呈现波动下降的趋势。非相关并购的CAR值在[-20,-6]一直围绕0附近上下波动,从首次并购日前第7日开始增长,从[-7,-5]CAR值迅速增长,经过[-4,-2]的调整后快速上涨,在[-2,0]两天内上涨,在首次公告日后两天后达到了窗口期内的最大值。

从图2中可以看出,股票支付方式下不同并购方式所产生的CAR走势几乎是一致的,两者的CAR值在[-20,-6]一直在0附近波动,相关并购的波动幅度要比非相关并购的波动略微平缓,但是差异很小,从首次公告日的前6天开始不断CAR值开始不断增加,在[-6,-2]相关并购样本的CAR缓慢上升,非相关并购样本的CAR值则呈震荡上升,在首次公告日前2日后相关并购和非相关并购的CAR值迅速增长,在[-2,5]8天内CAR值增长了将近10倍,之后CAR值增速便逐渐放缓,并在0.16~0.19区间不断波动,直到窗口期末尾CAR值仍保持在0.18以上。

通过综合对比图1和图2能够发现所有样本的CAR值均明显异于0,说明并购活动能够为并购方带来超额收益,这验证了本文的假设一,通过对比相同支付方式下的不同并购类型的超额收益能够发现,不同并购类型对短期并购绩效的影响差异并不大,因此,短期内投资者对并购类型的关注并不高,而通过对比相同并购类型下不同支付方式的CAR走势,能够发现相同并购类型下不同支付方式产生的短期并购绩效存在显著的差异,股票方式支付方式的CAR走势明显要比现金支付方式下更优,这也验证了本文的假设二。

四、对策建议

首先,政府加快支付方式多元化改革的进程,从整体上来说由于受到我国资本市场的限制以及受股票支付方式审核等因素影响,我国并购市场的支付方式仍旧以现金支付方式为主,企业并不能自由选择并购的支付方式,因此,应当完善我国资本市场建设,鼓励金融创新,促进支付方式的多元化发展进程。其次,对企业来说并购决策的制定过程中要谨慎选择并购类型和支付方式,优先选择相关并购类型与股票支付的方式,优先发展企业的主营业务,通过相关并购增强企业的市场竞争力,同时,以积极采用股票支付方式来代替现金支付,发挥股票支付方式的积极效用,提高并购方的并购绩效。