谁在颠覆星巴克

2018-07-11 16:48黄晓军

商界评论 2018年7期

黄晓军

星巴克今年一季度营收超过60亿美元,又一次刷新历史纪录。但这个成绩并没有获得投资者认可,财报发布当天,其股价便下挫4.23%。

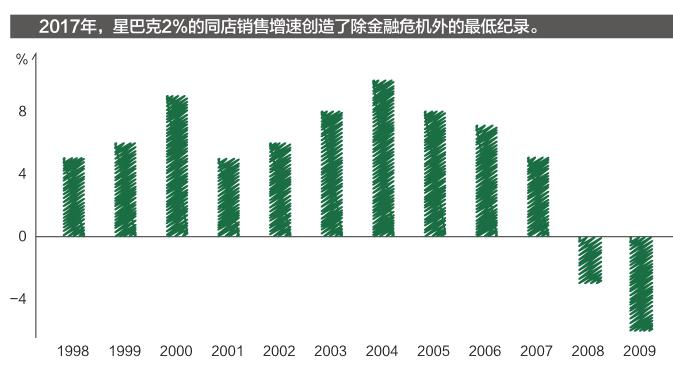

市场看衰星巴克是因为,“2%的同店销售额增速”是近10年来的最低增速,星巴克要触及自身的天花板了。

星巴克CEO凯文·约翰逊竭力将大众视线移到中国市场。在这里,其营收同比上涨30%,同店销售增速是全球市场的3倍之多。

“尽管美国仍旧是星巴克的关键市场,但中国才是未来10年最大的机会。”在年前的一次论坛上,凯文·约翰逊说到。

可3个月后,星巴克中国同店销售额增速大幅跌落,从6%降至4%。星巴克引以为傲的中国市场怎么突然就降速了?

小品牌的挑衅

凯文·约翰逊没有想到,大洋彼岸一个出身于出行领域的女人,突然化身成为了中国咖啡市场的“鲶鱼”。

作为神州优车集团的创始成员,钱治亚放下近20年行业经验入局咖啡市场,创办了名噪一时的luckin coffee瑞幸咖啡(以下简称“瑞幸”)。这时,她手上捏着不过10亿元的资金,还都是创始团队拼凑,以及向神州优车董事长兼CEO陆正耀借来的。

但沒有人不喜欢首单免费、买2送1等促销,通过疯狂的补贴,一时间,印着鹿角Logo的小蓝杯在张震和汤唯的代言下,开始频繁出现在各大写字楼。

有人计算,除去咖啡,瑞幸获客成本为10~20元。而加上其高出普通豆子30%的咖啡成本,这个数字还要往上调许多。

在4个月后的发布会上,钱治亚声称,瑞幸525家连锁门店覆盖了13座城市,累计完成订单约300万单、销售咖啡约500万杯,服务用户超过130万人。

抢夺市场的同时,台面下的人才争夺同步进行。《北京商报》曾公布了一出暗中挖角的戏,报道称:早在2017年12月,瑞幸就开始在星巴克挖人,主要是其中高层管理人员。

由于部分岗位工资超出星巴克3倍以上,瑞幸也吸引了后者不少基层员工跳槽。据不完全统计,星巴克北京市场约15%的员工已跳槽瑞幸;部分重要门店的高端手冲咖啡岗位员工25%已跳槽。

这还不是全部,不足半岁的瑞幸更是以一纸诉状,升级了整个咖啡市场的战火。5月16日中午,瑞幸副总裁郭谨一在朋友圈发布了一份法院受理案件通知书。通知书显示,瑞幸起诉星巴克垄断纠纷一案正式立案了。

瑞幸用一切方式向星巴克示威,因为后者的口中叼着最大的市场蛋糕。整理欧瑞国际和中商产业研究院的数据便能发现,2017年中国咖啡馆服务市场中,星巴克门店数量占到连锁咖啡馆总数的61%,整体市场占比高达58.6%,超过了市场上其他参与者市场份额的总和。

面对入华来的第一次诉讼,星巴克依旧保持着大品牌“水波不兴”的姿态。其一句“我们无意参与其他品牌的市场炒作”,打消了市场不少议论。

对于星巴克而言,瑞幸的多次“挑衅”恐怕不值一提。外卖咖啡的互联网逻辑对其第三空间理论的冲击,可能才是值得注意的。

一切与咖啡无关

“我刚才在星巴克看到一个喝咖啡的家伙,没玩手机、没带笔记本、没有iPad,更没有和其他人谈事情。他只是坐在那里默默地喝他的咖啡,不像个正常人。”

这是网络上广为流传的段子,它很好地诠释了星巴克第三空间文化是何等深入人心。

上世纪90年代,创始人霍华德·舒尔茨将第三空间植入星巴克,并一度将其升级为社区理念。在他看来,第三空间是星巴克的重要卖点之一,甚至已经成为核心竞争力。

为了打造极致体验的第三空间,星巴克借助GIS、Atlas等商务智能平台,以车流量、消费群体分布、安全信息、商业构成以及其他相关信息为依据苛刻选址,搭建起庞大的零售门店网络。走进每一家门店,极简的木质装修、轻缓的音乐和暖色系的灯光构建起轻松安逸的第三空间。

当两三个年轻人逛完商场需要休息时,他们会去星巴克坐下聊聊天;当与客户约在外面会谈时,他们会去星巴克点杯咖啡……这些人需要的是一个放松、消遣、聚会、交流的空间,似乎一切与咖啡无关。

在社交的裂变下,星巴克成为了咖啡的代名词,就像现在的新浪微博之于微博。每一个在星巴克市场辐射下的品牌要想崛起,都免不了与这个代表做比较,要么锦上添花,要么别具一格。

就像当年COSTA把星巴克的大号杯放大了,“像一个盆似的,500ml”;也像而今瑞幸所言,其采用的上等阿拉比卡咖啡豆在国际大宗贸易交易市场上,比星巴克的咖啡豆价格还高20%~30%……星巴克的第三空间,当然是咖啡市场最具标志性的标尺—谁能好于星巴克的第三空间打造,谁就能揽获更多消费者的青睐。

标尺的存在,本就会吸引诸多新品牌的“测量”。

咖啡馆合围

漫咖啡最先挑战星巴克的第三空间。

2012年,中国咖啡行业消费量同比增长18.83%,市场规模突破100亿元。这一年,漫咖啡在北京蹿红。“就算是半夜光顾,漫咖啡也是人声鼎沸;而这时的星巴克,恐怕早已打烊。”

虽是同样打造第三空间,但漫咖啡相较于星巴克有足够的差异化。在选址上,它刻意回避星巴克所在的热闹商圈,去寻找那些安静的街角巷道。就算是不巧碰到一起,区别较大的店内氛围所吸引的消费者,与星巴克的目标用户几乎没有重叠。两者的竞争格局看似缓和。

走进一家漫咖啡门店,木质装修,高靠背、单人沙发、软椅……更多做旧和类似手工制作的座椅,与星巴克的标准化设施大不相同。

为了更好地融入中国市场,漫咖啡做了不少工作。中国人乐于聚会?那么漫咖啡将桌子做大一些,能够容下五六人甚至更多。中国人不喜欢自助取餐?那么点完单之后,漫咖啡的服务员还会专门送餐。

然而,第三空间有别于星巴克,并不是漫咖啡获取市场的核心竞争力。

作为韩系咖啡之一,其在中国市场的火爆,大多是依靠的韩流文化。2010年前后,韩剧受到众多中国粉丝的青睐。豪丽斯咖啡通过《屋塔房王世子》中的植入,咖啡陪你通过张根硕和金秀贤的代言,纷紛登陆中国市场。就连《继承者们》中女主角打工的咖啡馆,也在2014年初进入了中国。

但随着韩剧质量下滑、本土青春偶像剧一度火爆,加上限韩令等,韩流文化逐渐退潮。豪丽斯被供应商追债、ZOO COFFEE被中资接管、漫咖啡和咖啡陪你迎来关门潮……以韩流文化为根基的韩系咖啡随之集体溃败。

第二轮宣战,COSTA是代表。

在COSTA(咖世家)门店里,黑色皮质双人沙发最受消费者欢迎。每次有人想去COSTA坐坐,总会先问沙发的位置还有没有?这个价值两三万元的座椅配置,成为了COSTA有别于星巴克的第三空间。

要比星巴克更好,COSTA依仗的是资本的底气。

在首都国际机场T3航站楼的出发口旁边,COSTA的第100家门店就屹立于此。而在此之前,这家店归属于星巴克,据说是它在华北区生意最好的一家店。

COSTA哪来的钱?为了拿下这家店,COSTA付出的代价也不小。据其内部员工称,“不包括交给机场的物业费和各类管理费,COSTA每月为这家机场店付出的租金高达60万元,是一家普通商场店月租金的4~5倍。”

在中国市场到处开店的COSTA,其实是地产商旗下品牌“华联咖世家”。2007年11月,北京华联与英国COSTA成立合资公司,并取得了经营COSTA品牌咖啡的权利。

这一次,围剿星巴克的不是咖啡品牌,本质上是地产商。在华联的资本加持下,COSTA的门店以不到10天开一家的速度在中国市场铺开。只是,这种并非市场需求的扩张,并没有得到用户的青睐。在咖门与美团点评研究院联合发布第一期饮品行业数据报告中,其品牌流量居于在列13个品牌之末,平均店铺流量也是倒数第二。

相反的是,被围剿的星巴克在中国市场收获满满,连年录得两位数的营收增速。

与COSTA一样,国内品牌太平洋也曾借助华润的力量大规模布点。但说到底,都只是为了混个脸熟,帮星巴克加速教育市场消费习惯罢了。

新式茶饮入局

围剿星巴克的咖啡品牌已撤退大半,用星巴克的套路攻击星巴克,已被市场验证为无效。消费者的好奇心,驱使他们走进了有别于星巴克的第三空间,但这里的氛围、文化,甚至产品最终没能留住他们。

一场跨品类的对标向星巴克拥来,新式茶饮纷纷入局。

在拥有悠久茶文化的中国市场,茶品类对星巴克的冲击,可能比同行更为明显。数据显示,2001-2003年,国内人均茶消耗量为0.38千克/年;到了2011-2013年,这一数据则翻了近3倍,变成了1.04千克/年,年均增速达到10.89%。

更为本地化的饮料品类,吸引了资本的关注,助推了喜茶、因味茶、奈雪の茶、煮葉等品牌的快速崛起。它们被视为中国市场的“下一个星巴克”。

大规模采集能力、源头品控能力、拼配茶比例调配能力、从上游获得消费新趋势的能力……每一个新式茶饮品牌都在资本的喂养下,构筑强势的后端供应链。而“对标星巴克”,它们在第三空间的打造上也粗具成效。

90后、95后年轻一代成为了主力消费群体,他们对“咖啡+第三空间”的组合早已产生了审美疲劳。在聚会、逛街、看电影等休闲娱乐后,他们不再愿意去星巴克坐坐,那里浓厚的商务气息并不是这群年轻人喜欢的。相比之下,新式茶饮店更符合他们的口味:时尚、个性,还适合凹造型、拍照。

一开始,新式茶饮的第三空间其实在线上。微博是所有年轻人的第三空间,喜茶的创始人聂云宸会在这些社交渠道与消费者互动,并收集反馈意见。聂云宸称,喜茶自创的芝士奶盖茶,就是从这样的数字第三空间中获得的。他发现,芒果和芝士的微博搜索量很大,加上当时流行的奶盖茶,爆款单品就这样一蹴而成。

喜茶的第一家门店面积不过10多个平方米。而今年年初,喜茶杭州新开门店,占地面积达到328平方米。带着简约、性冷淡、自然的气息,这个独立茶饮店出现在了滨江街角。虽是对标星巴克,但其内部格局更加年轻化。通过不同形式的桌椅组合,喜茶提供了对坐、反坐、围坐等不同社交场景,满足单人桌到6人桌的用户需求。

除了喜茶,“对标星巴克”的新式茶饮们,如因味茶、茶颜悦色、奈雪の茶等都有了更多空间供消费者入座,环境体验成为基本配备。

据欧睿统计,中国整体的茶叶市场规模在3 000亿元左右,其中茶饮市场在756亿元左右。而作为舶来品的咖啡,在中国的市场规模为700亿元左右。此外,咖门与美团点评研究院整理数据还发现,2016年全国咖啡馆突破10万家,但全年行业呈负增长。

作为咖啡品类的替代品,新式茶饮成功抢占了星巴克部分消费场景。

外卖咖啡另立标杆

在互联网环境下,星巴克的“物理”第三空间优势正在逐渐消失。

这样的尴尬境遇,早就在星巴克的财报中有所反应,比如其外带咖啡的销售额占到总体销售的30%。移动互联网加速发展的中国市场,星巴克坚守了20多年的第三空间逐渐失效,外卖场景开始成为咖啡的重要场景。

连咖啡、瑞幸等外卖咖啡对第三空间不再热衷,它们运用互联网思维和O2O打法迅速走红,成为了办公室咖啡的新潮流。有媒体报道,瑞幸月销百万杯外,连咖啡也声称日销40万杯,无限场景的外卖咖啡对于星巴克的冲击不容小觑。

就算是在星巴克发源地,其第三空间的作用也在消减。美国市场上,近80%的星巴克新开门店设有“得来速”(Drive-Thru)通道。消费者在驾车经过时,无需下车就能购买咖啡并及时离开,这样的消费场景得到了热捧。据悉,星巴克“得来速”通道,在美国快餐店规模中已排名第9,咖啡店规模甚至排到了第1。

第三空间就要寿终正寝了。但这并非源于众多围剿者的攻击,而是市场的需求在悄然发生变化。

上世纪90年代,年轻人空闲时可能是围在一起聊聊天,分享一下近期所得;而今的年轻人,依旧喜欢与人交流,只是他们不需要再围坐在星巴克的角落,而是在脸书、推特、微信、微博,甚至抖音、微视上互动。通过整理企鹅智酷数据得知,数字空间中分享与交流内容的69%来自95后用户,这是一批主力消费群体。

而在这样的第三空间里,星巴克以及众多传统咖啡品牌的身影少了许多,外卖咖啡却总能弹出对话框与人们沟通。

面对新的市场需求,星巴克的标杆理论亟需重构。

谁来重构标杆

对于以市场需求为导向,重构第三空间,星巴克显得有些不紧不慢。

今年5月,星巴克首次于中国召开了的全球投资者交流大会。大会上,其中国CEO王静瑛表示,“我对外卖业务是有兴趣的,在不久的将来,我们可能会开通外卖服务。”

但前提是,要“一切都准备好了”。在市场突来的新场景竞争下,星巴克依旧是大品牌“水波不兴”的姿态。

对这样的姿态,不少媒体解读为“迟钝”。

2012年,面对漫咖啡、COSTA等精品咖啡的集中围剿,星巴克中國直到2014年后期才推出对标品牌“臻选”。

2014年前后,中国大街上卖烤红薯的大爷都用上了二维码收款的移动支付,但星巴克中国直到2016年12月才与微信支付合作。

2017年前后,新式茶饮开启大店模式,以第三空间抢占现做饮料消费场景。而在这年8月,星巴克以6.2亿美元收购的茶叶零售商Teavana,竟然宣布关闭旗下379家茶饮店。

2018年初,外卖咖啡接连挑衅还送上入华来的第一份诉讼,但星巴克只回应将会开通外卖服务,前提是要“一切都准备好了”。

在转瞬即逝的商业世界,星巴克如此的“迟钝”,却还能在体量上以压倒性优势独占市场鳌头,离不开其灵魂人物霍华德·舒尔茨。

从11家店,到布局近80个国家超过28 000家店,霍华德·舒尔茨是星巴克成为超级巨头的缔造者。2000年,其曾辞去CEO一职,结果星巴克开始了盲目扩张,以致在金融危机时出现亏损。2008年,霍华德·舒尔茨重掌CEO,果断关闭了数百家门店,才转危为安。

“人”成为了星巴克塑造标杆的关键。

2017年4月,霍华德·舒尔茨离职,星巴克业绩再度遇冷。不少投资者慌了,他们像以往一样,开始去寻找霍华德·舒尔茨的帮助。但得到的回复是,他不再打理星巴克事务。

在刚刚过去的6月,星巴克宣布霍华德·舒尔茨辞去执行主席和董事会成员职务,仅担任星巴克名誉董事长。

未来的星巴克将往何处去?人们不得不将目光投向另一个“人”—凯文·约翰逊。身着一席笔挺的西装,这位老者的兜里满载IBM、微软等知名科技公司的高管履历。在过去的几十年,他在科技圈平步青云。

凯文·约翰逊在科技领域成功的经验,能带动越来越僵硬的星巴克吗?市场终究会给出答案。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

四川工商学院学术新视野(2021年1期)2021-07-22

福建轻纺(2019年12期)2019-12-18

中国化肥信息(2019年6期)2019-08-27

丝路艺术(2018年10期)2018-09-21

新高考(英语进阶)(2018年3期)2018-05-14

现代营销(创富信息版)(2018年3期)2018-03-15

上海商业(2016年20期)2016-06-01