债务危机风雨欲来

2018-07-23 16:54樊畅

英才 2018年7期

樊畅

2008年,我国全社会的杠杆率为140%,2011年超过180%,2016、2017年超过250%。根据墨卡托中国研究中心的报告,中国非金融体系债务占GDP比例高达328%,远远超过一般认知的250%的警戒线。

“去杠杆”伴随着流动性的收缩,整个社会的资本大退潮,可能才是刚刚开始。

社会融资现状

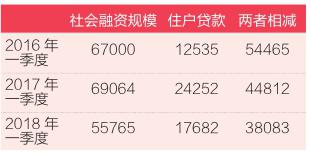

2018年第一季度,实体经济从金融体系获得的资金额为5.58万亿元人民币。这个数字包含了境内非金融企业、住户的融资总和,所以我们再减去住户贷款,可以大致得到企业的融资数据为3.8万亿,这比起2017、2016年同期直接锐减了0.96万亿、1.63万亿元。

在2018年前四个月,仅看信用债到期偿还量(以中票+短融+ABS+企业债+公司债为统计口径),月均规模就已经达到了3300亿,比2014年多了1.5倍。

低等级企业(主体评级为AA及以下)与国企不一样。融资渠道如今已是重重阻塞。面对着更高的债务到期量,内部的现金流周转压力会非常大。债券无法按时发行或应收账款无法按时到账等事件冲击,都有可能成为压倒骆驼的最后一根稻草。

市场上有大量债券发行失败,且融资成本不断提高。截至5月8日,今年取消、推迟发行的各类债券累计已经达到304只,包括了公司债、企业债、中票、短融、超短融等各个类型,涉及金额多达1839亿元。

債务违约频发

与往年相比,违约潮正密集的大面积来临。政策面曾经靠争取时间来降低整体杠杆率水平,但目前国际环境日趋复杂,要求一些“有毒资产”必须加快速度处置,所以存量债务中的一部分资质较差者违约后,相关部门并未像之前走老路出手相救。

为适应如今的市场环境与金融机构偏好,企业债券融资正变得短期化,未来滚动续发的时间间隔缩短,对流动性与债券市场的环境要求在变高。一旦流动性收缩,企业发债难度加大,经济与金融体系就可能再次出现连续的信用事件。

同时考虑到 2015-2016 年的非标融资在今明两年会陆续到期,而市场上愿意承接非标资产的资金相对偏少,偿付压力也将显著增大。

债务风险不可不防

一般而言,不论是经济体系,还是企业在经营活动中产生的利润能还上到期本息,债务总额的增速即便快一点,也无须担忧。典型如美国,自立国以来就一直被看作是债务驱动型国家。

而一旦政府或企业的偿付能力如果不支持债务的持续扩张,债务就会呈现紧缩风险,债务的扩展带有一定的庞氏骗局特征,这时的债务扩张就较为危险。

出现亏损甚至连续亏损、主营业务不突出、盈利能力差,又是高杠杆高负债的民营企业,现金流大多紧张,稍有差池就可能造成资金链的断裂,需要密切防范风险。

对企业而言,发挥工匠精神,提升自己的核心竞争力,做大做强自己的主业,将是未来唯一的出路。正如官方发言的那样:做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。

猜你喜欢

现代经济信息(2022年33期)2023-01-21

时代金融(2017年12期)2017-05-18

紫光阁(2016年4期)2016-11-19

投资者报(2014年48期)2014-12-18

吉林金融研究(2014年11期)2014-02-28

投资北京(2009年3期)2009-04-10