浅议“营改增”后对建筑施工企业的税负影响及应对措施

2018-08-05 17:55鲁娅辉

中国经贸 2018年13期

鲁娅辉

【摘 要】建筑施工企业实施“营改增”是顺应我国新的财税经济体制改革的重大举措,目的是彻底改变建筑业交易环节重复缴税和税负率偏高的现象,为企业降低成本,创造更多盈利空间。本文从建筑业“营改增”前后税金科目核算内容的差异入手,简单阐述了建筑施工企业实施“营改增”的必要性,同时分析了建筑施工企业实施“营改增”出现的问题以及对税负率上升造成的影响,探讨了企业应采取的应对策略,提出了切实可行的改进建议。

【关键词】“营改增”;建筑施工企业;税负影响;应对措施

一、“营改增”前后建筑施工企业税金核算内容的区别

1.营业税模式下的税金核算内容

建筑施工企业与建设工程发包单位签订《工程承包合同》后,将收取的工程总价款在会计上作为营业收入核算,同時将工程所需支付的原材料、工程物资以及购买的施工机械、设备、车辆等总价款在会计上作为营业成本(费用)核算,上述核算的收入、成本、费用均为含税价款。

在营业税模式下,建筑施工企业的营业税一般情况下是以全部营业额作为计税依据全额计税。即:应交税金=营业额×3%,再分别计算得出当期应确认的营业收入、当期应缴纳的营业税金。

建筑施工企业将收取全部价款和价外费用作为营业额,按营业税口径计算的营业额是包含了已重复缴纳过营业税金的营业额,所以是一种价内税。由此可见营业税是对商品流转额全额计税,只要经历的销售环节越多,企业重复缴纳的营业税金就越多。

2.增值税模式下的税金核算内容

按增值税计算口径,企业以销售额作为计税依据,销售额=向购买方收取全部价款和价外费用,即:应交税金=销售额×11%。

建筑施工企业从甲方单位收取的工程价款,在会计核算上要分别确认为不含税销售额和销项税额两个部分。需要注意的是:这里的销售额是不含税收入,这与营业税计算的营业额是有本质区别的。

基于此,实施“营改增”后按增值税计算“应交税金”科目在核算内容上完全不同于营业税模式下的“应交税金”核算内容。课税对象从原来的营业额变成现在的增值额;由过去营业税的价内税,变成现在增值税的价外税。

二、“营改增”后对建筑施工企业税负的影响

1.对采购材料在选择不同供应商和材料定价方案方面缺乏比对遴选造成的影响

“营改增”后企业购进材料,在会计核算上将材料采购成本区分为不含税买价和进项税额。在选择供应商方面,建筑企业是选择能够提供增值税专用发票的一般纳税人,还是选择不能提供扣税凭证但价格上略低于前者的小规模纳税人或者是无发票的个人,这是判断企业是否能够充分获得进项税抵扣的关键因素所在。如果其中的一个环节断裂,就会导致下一环节多缴纳增值税。所以发票扣税凭证的取得与否直接关系采购成本的高低,进而直接影响到企业税负率增减变动。

基于此,有的建筑施工企业为了降低采购成本,习惯性地选择那些价格更低的小规模纳税人。从表面上看其材料价格是明显优于一般纳税人的采购价格,但实质是已取得的增值税普通发票因不能抵扣进项税额,不仅会加大材料采购成本,而且会造成当期销项税额得不到充分抵减,最终导致企业当期多缴增值税。

2.增值税进项税额认证对建筑施工企业税负率的影响

(1)因认证过期进项税额不得抵扣,增加企业现金流出加大企业资金周转压力

现阶段部分房地产企业因资金链断裂导致不能及时拨付施工单位工程结算款,一般会将可供销售的商品房直接抵债给建筑企业。针对建筑施工企业购买取得或者抵债等形式取得的不动产,由于有的企业财务人员未在规定期限内办理认证、申报抵扣或者申请稽核比对,导致因认证过期不得作为合法的增值税扣税凭证抵减当期销项税的情况经常发生。

需要说明的是,虽然2017年7月1日增值税认证期限由原来180天提高到360天,但很多建筑企业普遍存在取得增值税扣税凭证不及时办理认证和申报抵扣的情况。而且有些项目部财务人员因对增值税核算业务缺乏应有的专业判断,也没有及时建立增值税《进项税抵扣动态管理台账》,或者因工作繁忙加之责任心不强甚至疏忽大意等,对企业已经取得的不动产增值税进项抵扣凭证在取得当期未及时办理认证通过手续,次月在申报期内申报抵扣,造成企业可以抵扣的销项税金没有充分抵扣,当期多缴增值税,最终增值税税负率也随之明显上升。

(2)已取得不动产增值税专用发票,因当期用于不得抵扣项目,后期用途发生改变,却不能转回继续抵扣

有的建筑公司虽然已经取得了不动产增值税专用发票,因取得当期是用于不得抵扣的项目:如简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,这些企业一般都不会先办理认证通过手续,再做进项税额转出处理这样的会计分录。因为只有通过上述会计核算处理,后期如果企业不动产发生用途改变,转用于允许抵扣进项税额的项目时,企业才有可能再转回来,从销项税额中继续抵扣。如果会计人员没有在取得抵扣凭证的当期办理认证通过手续,而且认证期限又超过360天后,企业再想转回来也是不可能了。

3.缺乏合同约束管理机制导致纳税主体不相符,对建筑施工企业税负率的影响

建筑施工企业因提供劳务地点过于分散,目前一般采取以项目部为二级核算单位的核算模式。项目部在劳务发生地税局预缴增值税及附加税等,经建筑企业总部财务汇总核算后,再统一向机构所在地税局申报缴纳增值税。项目部为方便生产,避免因长距离运输材料占用更多建设工期,往往以劳务发生地为半径就地采购材料、或租赁机械设备,最后以施工项目部名义自行签订《采购合同》,这样会导致纳税主体不相符。这些与项目部结算的供货单位一般是小规模纳税人和个人,他们有的能自开税率为3%的增值税专票;有的到税局代开低税率增值税专票;有的个人因无法提供增值税专票,会采用违法手段找其他单位为其代开增值税专用发票。上述结算方式,因取得的进项发票纳税主体不相符,导致销项税额不得抵扣,当期多缴增值税,造成企业税负率上升。更为严重的是,建筑施工企业因接受了虚开的增值税专用发票,并在当期作为增值税扣税凭证抵扣了销项税额,会给企业埋下严重的税务安全隐患,影响企业整体信誉。

三、建筑施工企业针对上述影响采取的应对措施

针对“营改增”后上述问题对建筑施工企业所造成的各种影响,企业应采取以下措施加以应对防范。

1.采购材料对选择不同供应商和定价方案缺乏比对遴选造成影响的应对措施

现以一般纳税人和小规模纳税人为例,对两者采购价格做价税平衡测算来进一步分析说明两者之间存在的关系,以及他们对利润平衡点的影响。

假设一般纳税人含税售价为A(税率17%),附加税率(城建税及教育附加)为10%,影响利润的因素有两个:增加采购成本A/1.17 ,减少附加税及附加A/1.17×0.17×0.1;小规模纳税人含税售价为B(税率3%),附加税率(城建税及教育附加)为10%,影响利润的因素有两个:增加采购成本B/1.03 ,减少附加税及附加B/1.03×0.03×0.1。令他们的成本因素相等,找出两者平衡点的比价关系为:

A/1.17×(1-0.17×0.1)= B/1.03×(1-0.03×0.1)

A/B=0.8680,

即:A×100% =B×0.8680

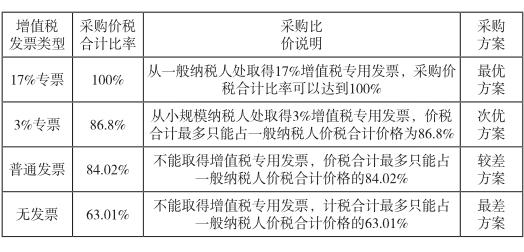

根据上面的计算结果以此类推,在取得以下几种不同类型增值税发票所计算的材料采购比价方案总结如下表:

通过上述采购材料方案的比对,可以看出选择可以开具增值税专用发票的供应商对建筑施工企业降低材料成本具有的现实意义。

2.增值税进项税额认证对建筑施工企业税负率影响的应对措施

建筑施工企业取得的增值税专用发票,不管企业前期是否用于免税项目还是应税项目,都必须先认证,在会计核算时先做进项税处理。如果确定用于上述不得抵扣的项目,再作进项税额转出;如果后期不动产发生用途改变,允许用于可以抵扣的项目时,再做进项税转入处理。但前提条件必须是2016年5月1日以后取得的合法有效的增值税扣税凭证,且在认证有效期范围内,这样才能真正达到有的放矢,合理、合法地降低税收负担。

3.缺乏合同约束管理机制导致纳税主体不相符,对企业税负率影响的应对措施

“营改增”后建筑施工企业要杜绝施工项目部自行对外签订合同采购材料的情况,明确对外签订合同的主体资格一律为建筑施工企业总部单位法人。同时应加强企业合同流程管理与规范,在企业配备专职人员负责合同编制、报送、审批等控制流程,在业务、财务、税务、法务等部门之间形成协调运行、配合完整的工作机制。

四、“营改增”后需进一步强化财务规范化管理的建议

一是“营改增”后企业应强化公司内部结构治理,结合其生产经营特点和产业发展布局,梳理业务流程。逐步建立起以建筑劳务为主业,其他配套产业为辅业的纵向一体化战略布局。大力发展为主业提供延伸服务、且分工更加精细的辅助型专业化公司,如:材料物资销售公司、商品混凝土搅拌公司、物流运输公司、施工设备租赁公司、水泥预制构件厂、砂石料厂、安装服务公司等,在整个企业形成一个完整的增值税产业链条。只要企业各个环节的增值税抵扣链条不断裂,才能规范地取得增值税进项税发票,获取更多扣税凭证,合理地减少当期应纳增值税,降低建筑施工企业整体税负,实现企业利润水平持续增长。

二是通过对集团总公司(或子公司)材料物资采取集中采购的方式,实现由总部控制下的工程物资集中招标采购。在投标单位中优选既能保证质优价廉,又能保证提供一般纳税人增值税专用发票且具有良好信誉的固定供货商,最大限度地节约材料成本,实现更大盈利。

三是鼓励企业采用资本运作模式,合并、重组、兼并哪些资质较低的小型微型企业,增强企业资产规模效应,实现一主多辅的多元化战略投资部署,搭建良好的税务生态环境。

四是加大企业机械化设备、自动化设备等固定资产投资规模,由过去单一劳动密集型企业向机械化、自动化、人工智能化企业过渡,逐步改变和减轻建筑施工企业总成本对人工费成本的过度依赖。通过建筑劳务服务外包和分包等形式,充分取得有资质的劳务外包和分包单位提供的增值税抵扣凭证,合理降低企业实际税负,最大限度地提高利润水平。

五是加强对全员财务基础性核算工作的规范与管理,按照财政部财会(2016)22号文件《增值税会计处理规定》的科目核算增值税相关业务。对涉及到增值税专用发票的相关业务部门及人员进行定期增值税法律、法规宣教活动,为企业规避税务风险夯实基础。强化分支机构财务基础核算工作向规范性、及时性和完整性转变,适度做好企业纳税筹划,使建筑施工企业能够真正持续、健康地发展。

参考文献:

[1]李建峰,杜雪洁. 对营改增后建筑企业成本管理的思考[J].财会月刊,2017.22.

[2]吕晓英.营改增全面实施对公路施工企业的影响与对策[J].当代会计,2017.1.

[3]周晓明.论营改增对建筑施工企业的影响及应对措施[J].财经界(学术版),2016.24.

[4]謝阳春. 浅谈“营改增”对建筑施工企业的影响及应对措施[J].经营者,2016.11.

猜你喜欢

商(2016年32期)2016-11-24

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年77期)2016-10-09

大众理财顾问(2016年8期)2016-09-28