浅谈制造型民营企业成本管控的实践

2018-08-05 17:55张鑫

中国经贸 2018年13期

张鑫

【摘 要】 在全球经济一体化的环境下,中国制造在国际产业链上的分工已经悄然发生变化,原有的成本优势地位逐步被东南亚国家取代,中国政府提出中国制造2025行动纲领;在新常态经济环境下,制造业面临供大于求、原材料、人力成本、资金成本上涨等居多问题。成本管控是企业生存、发展、强大绕不开的主题之一,也是实现制造强国的一个落脚点。论文以A制造型民营企业的成本管控实践来探讨成本管控的问题和对策。

【关键词】成本管控;制造型民营企业;问题;对策

一、制造型民营企业成本管控概述

1.制造型民营企业成本管控概念

成本管理是组织和发动企业的全体员工,在确保产品质量不下降的前提下,对企业生产经营中的各环节进行科学、合理的管理,力求以最少的耗费达到最大的生产成果,主要包括企业经营过程中各项成本预测、核算、分析、决策、控制等一系列科学管理行为。制造企业成本管控主要指制造业企业在对其生产过程中所支出的各项材料、费用、人工等进行计划和调整,以使其支出符合企业预期制定的方向的过程。

2.制造型民营企业成本管控的重要意义

民营制造企业是民营经济的主体,也是我国制造业的重要组成部分,是中国市场经济的重要参与者,是市场经济的弄潮儿。目前大多数制造型民营企业属于劳动密集型、管理粗放型的企业,面临产能过剩、材料及人工成本上升,资金成本高等成本居高不下的局面;也受到率先成功应用新技术,新商业模式的创新型企业的冲击。如何通过成本管控减小投产比,降低成本,增加利润;加快资产周转,增加产品附加价值,提高企业竞争力,成为民营企业生存、发展、壮大道路上的重要实践。

二、A制造型民企成本管控的实践与存在的问题

1.A制造型民营企业简介

A公司创建于1978年,是一家炊具、小家电、家居、机器人研发、制造、营销为一体的上市企业,实际控制人是创立者及其家族。公司注册资本3.5亿元,员工8000多人,2017年实现销售收入30亿元;销售分布全球,国内销售占比75%、国外销售主要分布欧美市场。主营炊具及家电业务,其生产、销售组织属于不同子公司,管理架构是分离的。

2.A公司成本管控的实践

(1)2009年-2011年企业处于财务管理规范期,也属于成本管理体系建设期。期间A公司成功在深交所上市,年度业绩承诺使成本管控成为企业重要管理工作之一。期间A公司在股份公司层面建立成本管理部,在子公司财务部设置了成本组,发布了成本会计核算制度,标准成本制定办法,绩效考核管理办法,计件工资管理办法等成本管理制度,形成以标准成本为基础的成本预算、核算、分析、考核、报告的成本管理体系。

①发布标准成本制度,让成本管控有基准。制定月度、季度、年度成本计划,利用标准成本进行成本差异分析,揭示材料价格变化,数量节约或超支、劳动效率高低对材料成本,人工耗费的影响,反映变动制造费用的开支差异和效率差异;反映固定制造费用的开支差异和产量差异,表达生产安排中产能利用率、劳动效率、超耗及浪费对成本的影响。

②实施绩效考核办法,促进成本管控。将降本工作列为绩效考核工作重点,权重达30%,成为成本中心管理人员的重要业绩指标,是绩效工资重要组成部分;设立成本专项奖励基金,对在降低成本工作中取得预期的单位及个人给予激励。

③开展月度经营分析会议,进行经营绩效检讨。让成本绩效、问题、改善等工作得到正式沟通,协调,监控。

(2)2012年-2015年属于成本管控巩固期。该阶段成本管理工作逐步进入深水区,成本管控重点转向一线挖潜、事前控制,并加强信息化建设。

①成本意识的普及。推动QCC品管圈、提案改善、精益生产等活动,将降本深入到一线。让一线员工看到问题后,提出改善意见,做出改善业绩,都给与不同程度的奖励,对各项改善业绩与项目成员等信息在看板上予以张贴,宣传。

②实施全过程成本控制办法。公司设立由研发设计师、工艺工程师、质量工程师、采购人员、管理会计师、模具工程师、生产管理人员、产品经理作为成员,副总作为组长的产品目标成本管理小组。做到事前控制产品的设计成本和质量,固化80%的产品成本的。

③推动ERP上线,但成效微弱,未实现信息共享,导致成本核算精细化无从谈起,企业各项管理工作效率低下,管理成本居高不下。上市公司信息显示,管理费用率高于同行3%,几乎是同行的2倍。

(3)2016年-2017年属于成本管控提升阶段。期间企业将成本管理部改制成经营管理部,加强成本规划职能,实施成本领先战略。

①利用体制改善促动降本挖潜。推行内部经营责任制,按规定缴纳承包金给企业后,经营利润(降本额)归属承包单元。搞活了管理机制,激活员工控制成本的主动性,创造性,让员工变成企业的主人。

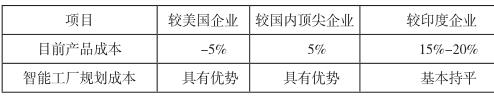

②调整组织结构和管理流程,实现企业内部价值链的连通。建立炊具、小家电、机器人虚拟事业部,并界定为模拟利润中心;梳理事业部内产销研的经营管理流程,使全过程的成本控制方案得到执行。从2017年降本业绩数据(见下表)可以发现研发制造降本不及预期,说明研产销的合作降本需要进一步加强,跨部门团队融合需要时间;2017年公司管理费率仍高于同行2.6%,基于预算管控模式收效甚微。

③整合企业资源,降低人工成本,改善成本结构,让产品成本参与全球竞争。2016年-2017年公司陆续收购了机器人本体制造公司及多家自动化,机器人应用公司,并将机器人、自动化设备应用到自己工厂中去,提高劳动效率,减少一线生产人员,缓解80后、90后员工不进工厂、企业员工老龄化的问题;并于2017年底投资10亿元,建设外贸智能工厂,实现外贸生产基地生产管理自动化、信息化、智能化,將其人工成本降低80%。从下表可知,实现智能生产,降低成本,特别是人工成本,传统的炊具,家电产品才能参与全球竞争,应对刘易斯拐点。

3.A公司成本管控存在的问题

(1)信息化制约成本管理效益。A企业各管理软件信息孤立,对企业管理效率造成掣肘,使经营管理部无法快速收集到第一手数据,并利用专业的知识,输出有用的信息支持成本控制和管理决策;信息化的落后,导致企业需要配备高于同行几倍的统计、会计、仓管、计划、行管人员,管理成本无法下降。

(2)治理结构和产销分离掣肘战略成本管理的实施。 A企业发展历程中形成3个生产企业和2个销售公司等5个相对独立的法人主体,民营企业“人治”管理文化以及家族集权制,在打破原组织边界的时候裹足不前,使流程制度执行不力,内部无法协同,成本管理难出效益。

三、完善制造型民营企业成本管控的建议

1.强化成本管理组织与职能,完善成本管控体系

(1)设立一个包括工业工程管理、成本管理、预算管理、绩效管理的成本管控部门。例如:富士康的经营管理部。

(2)重视实践与改善,招聘IE工程师。IE工程师利用自身掌握的现场改善工具能够直接参与成本控制,规范一线生产活动,提升生产效益。

(3)不断完善成本管理体系。依靠IE工程师制定各项管理标准,发布标准成本让成本管理工作有据可依,有尺可量;标准成本让成本计划得以实施,成本差异可指导经营,确保经营在预算内进行;绩效则可以促动员工降低成本,各項管理活动得以改善,形成一套由成本管理、预算管理,绩效管理、精益生产管理的组合拳,让成本控制有目标、有基准、有责任、有监控、有绩效、有改善;把成本预算、核算、分析、考核、报告形成一个封闭环。

2.做好企业信息化管理,利用ERP系统助力成本管控

(1)家族民营企业减少ERP上线试错成本、机会成本的要点。要企业实际控制人或家族有威望的人作为项目负责人;坚决按ERP软件的管理思想完善管理制度和流程,并形成有力的执行、监督体系;要求企业管理人员抛弃与软件实施不符的管理思维及经验;要发动全体员工参与到项目中来,让企业的每个员工成为企业ERP上线的主人。

(2)ERP是企业管理的“眼睛”,能实现企业管理的转型升级,降低管理成本。利用IT技术及时、准确、规范的实现信息的输入、输出,让财务信息为企业经营规划、决策、控制、评价提供参考依据,降低管理成本。

3.鼓励员工参与成本管理,协同企业内外资源,实现企业成本管控目标

(1)企业管理要制度化,流程化,让成本控制工作协同起来。企业内部价值链分析,实现成本管理工作前置,减少不增值作业,降低产品总成本都离不开部门间的相互配合。把成本管控制度、办法执行下去,固化下来。

(2)搞好成本绩效管理工作,发动员工积极性。设置各种活动模式的降本基金,给予员工激励把资源向一线员工倾斜才是实惠,实用的办法,例如开展QCC品管圈、精益生产、提案改善、降本项目等活动,活动要足够广泛,深入一线。设立降本创新奖,主要面对研发、设计、模具、工艺、IE工程师、设备、质量工程师等知识性人才,对他们降本贡献的物质和精神奖励都要到位,尊重他们的知识产权。

(3)倡导成本管理的企业文化。树立成本管理先进榜样,宣传成本管理优秀案例;奖励员工节约物料、水电行为,给他们戴红花,发红包;定期开展员工技能比武,鼓励员工自我超越。对成本管理过程中的优秀者进行颁奖、评优、升职、加薪,把他们的精神传递给企业的每个员工,鼓励带给员工的家庭。

4.推动精益生产管理,减少浪费、提升效率、改善品质、减低库存、提升服务品质,减少安全隐患,实现企业总成本最低。主要措施包括搞好6S,明亮整洁的环境能提升产品品质;做到计划严谨,避免销售订单频繁改动,评审供应商交期,减少来料不良,提升物料齐套率,减少停工待料时间;实现快速换模、换线,减少生产等待;实行定额领料,提高产品合格率,避免过度生产;调整产线布局,改善作业方法,提升产线平衡率,降低员工劳动强度,减少搬运等不增值作业;改善设备装备及管理,工夹具的制作及维修,实现自动化,减少人力成本;做到先进先出,利用看板、目视化管理,推动配送和拉动管理,降低材料及在制品库存。

参考文献:

[1]邱文.浅谈制造企业的成本管控[J]会计师,2017(27).

[2]李国芳.民营企业成本管控探讨研究[J]现代商贸工业,2017(105).

[3] 姚伟鸿. 制造企业成本管理与控制探究[J]财务与管理,2017(37).

猜你喜欢

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

中国管理信息化(2016年21期)2016-12-27

中国经贸(2016年20期)2016-12-20

中国市场(2016年41期)2016-11-28

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07