如何利用财务管控力提升企业生产经营效率效果

2018-08-08 13:53王瑜

商情 2018年35期

王瑜

【摘要】企业管理具有一定的系统性和复杂性。而财务管理就像是一面镜子能够客观真实的反映企业运行结果,通过对数字背后原因的深入分析,追溯控制,能够有效的倒退企业管理改进及提升,从而达到既定目标。本文将以Z公司为例详细分析其如何以财务为抓手,以作业成本为指导化小利润核算单元,最终将财务数据转化为控制依据,全面控制企业产供销,从而达到提升企业资源配置和利用效率效果实现战略目标的方法。

【关键词】财务管理 控制 目标

Z公司是一家大型国有铸件生产企业。公司注册资本2.48亿元,总资产5.01亿元,从业人员1552人,其中工程技术人员150余人,具有开发高技术复杂铸件的能力,在工艺技术和装备等方面处于国内行业领先地位。由于其前身经历了四次重组,均为较老的国有企业,生产管理方法落后,人员结构复杂,产品品种多样化,管理区域较远,信息系统较为落后,管理难度较大。再加上当前激烈的外部竟争环境,公司经营层提出,以资源整合为契机,抓住资源布局规律,以财务管控为抓手,作业成本为指导,化小利润核算单元,建立区域利润核算体系,控制和协调企业经营活动,提升企业整体管控力和执行力,促进经营目标实现。本文将重点分析‘化小”利润核算单元的落地过程及方法,指导信息化相对较落后又无法短时间内改变现状的生产制造企业,如何运用现有资源,通过票据流对接实物流、资金流形成多样化管理工具(台账),通过数据提取、分析、挖掘数字背后反映的经济现象,通告相关部门及生产单元,配套考核激励,不断督进改善,及时堵塞漏洞,提升企业运营效率效果。

一、完成“化小”核算的整体设计

根据企业特点,按照作業环境统一、产品特性统一、成本结构统一的原则,通过深入分析各生产线的生产制造及成本习性,对接作业成本管理模式中资源、作业、成本动因、作业中心(又称成本中心)等管理概念,改进传统成本计算方式,形成“化小”的利润核算单元。每个线体既是一个独立的投入产出体系,也是一个独立的利润核算单元,财务统筹协调设置以票据交接为主线的数字化电子管理台账、规范在制品定置存放、专设各区域产成品仓库等措施,实现财务核算与实际生产经营的全面对接。由财务核算深入业务核算,通过财务管理与投入产出的有效结合建立的财务数据提取分析和决策方法,推动公司经济运行质量的提升。

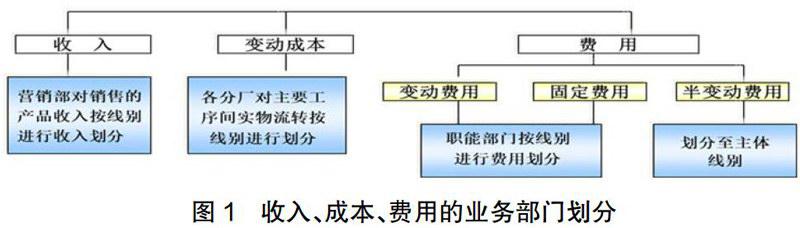

二、将利润核算要素嵌套入相关业务主体

在实际操作过程中需要将每个线体看做一个独立的投入产出主体,既一个独立的利润核算单元。将利润核算要素收入、变动成本、费用总额在各线别利润中进行划分,明确投入产出及业务运营各环节对核算要素进行划分的业务部门,以支撑财务分类、归集核算利润的需要。

三、建立核算要素在投入产出环节划分的管理流程

将财务核算体系中的基础要素收入、成本、费用从初始投料环节即进行线体的划分,再延伸至生产、完工入库及销售环节,在投入产出各主要环节建立分线的票据流转体系,实施财务监控,确保分线成本基础数据归集的准确性、真实性。

建立以票据交接为主线的数字化电子管理台账、规范在制品定置存放、专设各区域产成品仓库等措施,实现财务核算与实际生产经营的全面对接。

四、建立核算要素在财务核算环节中的分类归集流程

财务部在财务系统建立与化小利润核算配套的个性化科目设置,通过增加科目明细、辅助核算或在记账时以摘要说明等形式对同一科目下不同线别的收入、成本、费用进行区分。要求会计员、总账、成本员统一会计科目使用标准及口径,根据仓库、实物流转部门签收票据按时间要求在合并后的账套中分线别进行收入、成本、费用的核算。根据会计核算准则重新建立职责明确的会计核算流程,确保核算要素在金蝶账套中分线别的清晰反映。

设定专人按照成本性态设计统一的成本动态表核算各线别成本,监控各线别变动成本明细项目增减变动情况,及时预警,促进相关部门和分厂做出调整,大大提升成本改进的针对性、及时性及管理效率,推动了财务核算对生产经营决策的支撑。

五、建立核算要素在成本动态分析环节的分类归集流程

根据成本性态分析、将材质相同、形态相似的在制品、产成品进行分类,在统一核算方法的基础上按照工艺材料差异确定差别化定额分别核算在制品。

将投入产出各环节签收的票据信息生成的金蝶信息总账于每月底按收入、成本、费用进行线别划分,提供给成本员,成本员按线别分别归集动态表,各线别的动态表利润最终合并汇总形成当月报表利润。

月末财务部根据各线别利润结果,及时分析各线变动成本构成情况,针对波动环节及时反馈各责任分厂查找原因,督进成本改进。

总之,化小利润核算单元使财务核算实现了每月对各线别利润中变动成本结构波动的准确反映,规避了产品结构变化对利润变化的复杂性影响,改变了传统的定额成本核算体系下,各生产工序、各运营业务数据集中归集、加权平均计算的趋势性反映模式。通过收入、成本费用等基础要素数据的分类核算与实际生产经营的全面对接,大大提升了变动成本及费用控制过程中间题发现的效率和准确性,成为支撑成本改进的有效平台,财务的基础监督体系更加标准化、系统化。

参考文献:

[1]沈丽欣.企业财务管理中的成本控制工作探究[J].中国乡镇企业会计,2015,(12)

[2]陆春芬.浅析成本控制在中小企业财务管理中的应用[J].中国商贸,2014,(26).

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2018年2期)2018-05-14

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01