金融科技背景下河北省农村小额信贷发展路径研究

2018-08-08 13:53张琦琦

商情 2018年35期

张琦琦

【摘要】目前农村小额信贷是为农业发展提供资金的重要来源,但其存在诸多问题,本文采用SWOT分析方法阐述河北省农村小额信贷的现状及问题,并结合当前迅猛发展的金融科技提出相应对策,以期实现农村小额信贷可持续发展。

【关键词】农村小额信贷 SWOT分析法 金融科技

一、河北省农村小额信贷发展现状及前景分析

(一)金融科技在农村小额信贷中运用现状

农户信贷融资意识不断加强,农村小额信贷得以快速发展,贷款总额不断上升。云计算、大数据、区块链等技术也运用到了农村信用社中,提高了金融效率、优化金融服务。大数据的应用处理了大量的农户信息,截止2018年6月建立了贫困农户的经济信息档案64.37万户,评定了信用贫困户24.12万户,向更广大的农户群体推广,为建立农户诚信档案、进行风险控制提供了良好的数据支撑。云计算为大數据提供超强的运算和储存能力,旨在提供一种便捷、按需获取和可配置计算资源的共享网络服务模式。区块链技术保证了农户贷款、还款的数据传输和访问的安全,同时使用智能合约来编程和处理数据,降低了农村信用社的运营成本。

(二)前景分析

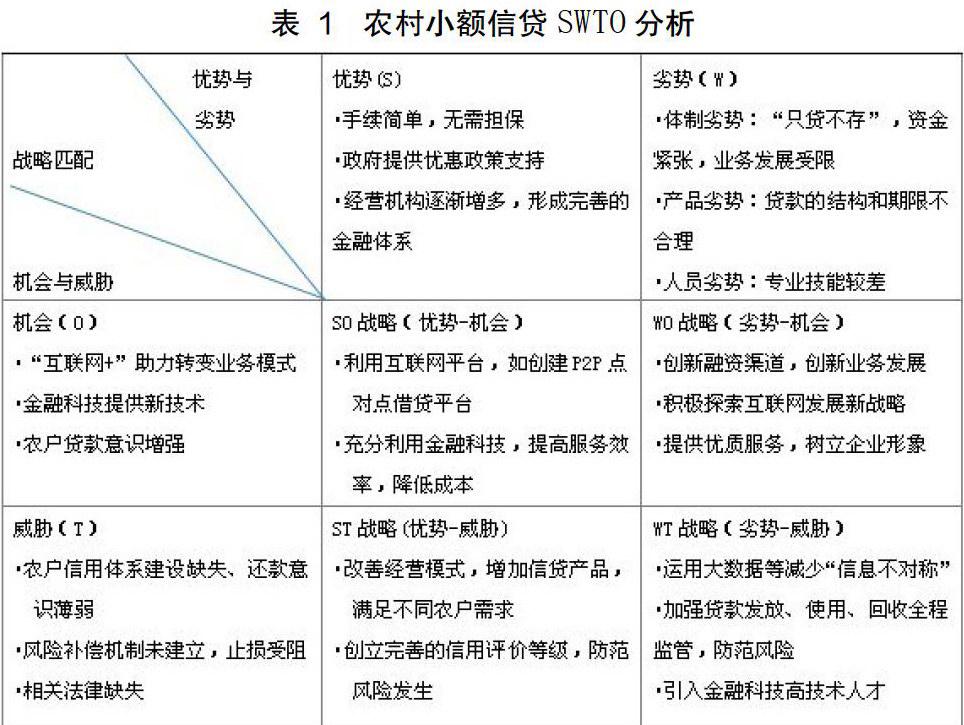

农村小额信贷在金融科技发展的推动下风险与机遇并存,我们用SWOT分析法进行全面的前景分析和战略分析。

二、农村小额信贷存在的问题

(1)农村金融法制制度缺失,政府部分环节监管不到位,而对部分环节干预过度。

(2)政府没有针对农户建立有效的信用体系和风险防范机制。目前各金融机构主要采用“集中评价机制”,根据贷款申请人的收入和以往的信用记录进行初步评定,加大了机构的经营成本。

(3)经营小额信贷金融机构的运作模式存在问题,信贷的种类单一,额度较小,不能满足农户的需求量。

三、河北省发展农村小额信贷的建议

(1)将大数据、云计算、人工智能等金融科技运用到业务中,建立农村社会信用体系,提高金融服务能力。降低信用社调查农户的还款能力和信用情况费用成本和发生呆账、坏账的风险。

(2)金融机构利用:互联网+”创新发展。利用“互联网+”平台建立更多的农村小额信贷网点,促进其发展,不断扩大信贷营业网点,拉近与农户的距离,形成稳定客户群。比如创建P2P点对点借贷平台,将闲散农户资金集中起来,贷给有需求的其他农户;甚至可以创造“贷款+技术指导”捆绑贷款模式,为农户提供有偿的技术指导,在帮助其生产过程中可以监督贷款使用情况,也使得贷款的回收更有保障。

(3)制定相应法律加强外部监督;完善内部管理机制建立“防火墙”制度;发展农业保险,建立风险补偿机制,减小农户的损失和信用社的风险。

参考文献:

[1]赵群,蔡培轩,王金龙,陈纯德.金融科技背景下银行业服务创新策略实证研[J].宁波大学学报,2018.

[2]申丽坤,吴敬茹,冷冰.互联网金融背景下农村小领贷款公司创新发展研究[J].农业经济,2017,(09).

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

现代商贸工业(2016年26期)2016-12-26

中国市场(2016年31期)2016-12-19

时代金融(2016年29期)2016-12-05

中国市场(2016年41期)2016-11-28

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

西部金融(2015年9期)2015-10-26