公益性捐赠支出结转扣除的会计处理探析

2018-08-13 04:52高级会计师封室伊

财会月刊 2018年15期

唐 贞(高级会计师),封室伊

2018年2月,我国财政部、国家税务总局颁布了《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》[1](财税[2018]15号,以下简称《通知》),明确了公益性捐赠支出“在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除”的规定及其具体实施问题。该规定增加了企业公益性捐赠账务处理的难度:一是超额公益性捐赠允许结转扣除的规定,使企业除了要进行公益性捐赠支出业务核算,还要正确反映结转扣除捐赠支出对后期所得税的影响;二是《通知》的颁布时间远远滞后于法规修订时间和《通知》执行时间(《通知》中第五条规定“本通知自2017年1月1日起执行。2016年9月1日至2016年12月31日发生的公益性捐赠支出未在2016年税前扣除的部分,可按本通知执行”),使得企业还可能面临着对2016年9月1日后发生且未扣除的公益性捐赠支出进行追溯调整。因此,如何面对会计核算与管理的新要求,成为企业亟待解决的问题。本文从账户、报表设置及一般情况与过渡期的会计处理等方面进行探讨,以期能给企业会计核算及管理提供借鉴。

一、公益性捐赠支出会计核算账户及报表设置

(一)会计账户的设置

《通知》第三条“企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年”、第四条“企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出”,对公益性捐赠支出的扣除年限、扣除顺序做出了明确规定。

为满足企业对公益性捐赠支出扣除时限、扣除顺序的管理和核算需求,企业应在“递延所得税资产”账户下按年度设置“××年度未扣除公益性捐赠”明细账户,以清晰地反映各年度结转的公益性捐赠扣除与留存情况。该账户期末借方余额反映在××年度发生、尚未得到扣除的公益性捐赠产生的所得税资产。同时,由于未扣除公益性捐赠最多可向后结转3期扣除,即公益性捐赠在结转第三年仍未得到扣除的也无法向后期结转扣除,此时,这部分没有得到扣除的捐赠将成为永久性差异,不再影响后期纳税。因此该账户最多只存续4期,第4期末该账户余额应为0。企业可根据该明细账户借方余额与适当的所得税税率计算还原××年度发生但尚未得到扣除的公益性捐赠数额。

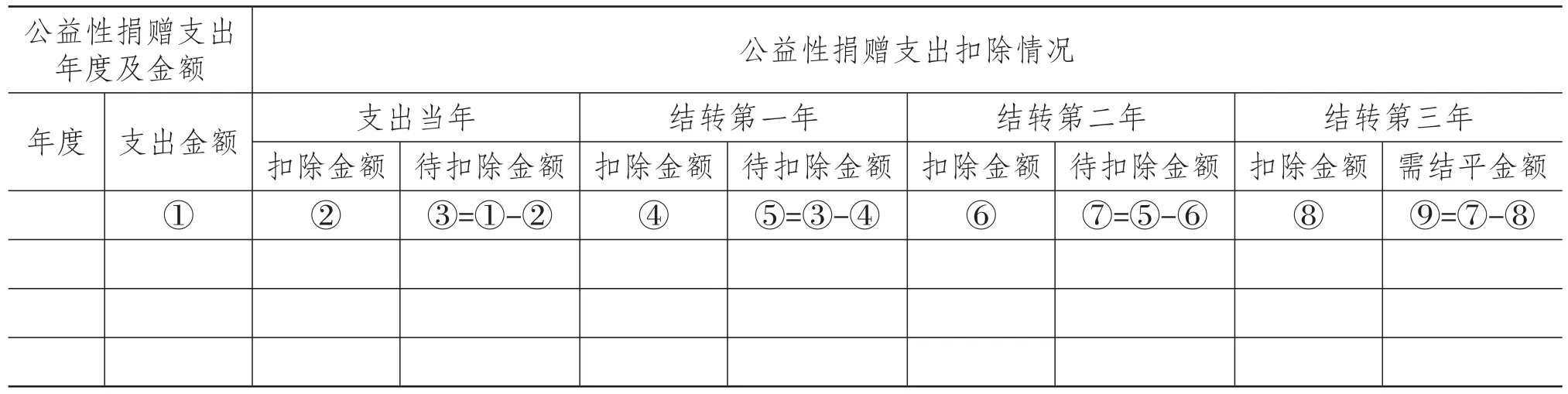

(二)设置公益性捐赠支出及扣除情况备查表

企业可以根据需要设置公益性支出及扣除情况备查表,以更直观地掌握相关公益性捐赠的发生及扣除情况。具体表格设置如右表。

备查表填写说明如下:

公益性捐赠支出及扣除情况备查表

1.栏①的填写。栏①按该年度公益性捐赠支出实际支出数填写。

2.栏②的填写。栏②反映公益性捐赠发生当年的税前扣除金额。具体填写方法如下:

(1)《通知》执行后首次发生的公益性捐赠支出。此时,栏②按当年发生的公益性捐赠在税前扣除的金额填写:若支出当年年度利润总额的12%≥①,则②=①;若支出当年年度利润总额的12%<①,则②按照支出当年年度利润总额的12%填写。

(2)非《通知》执行后首次发生公益性捐赠支出。此时根据支出年度是否为前期公益性捐赠结转扣除期分析填写。

若支出年度是前期公益性捐赠结转扣除期。如果与该年度相对应的前期公益性捐赠结转年度“待扣除金额”或“需结平金额”数额>0,说明该年度扣除的是前期结转公益性捐赠,且仍有部分前期公益性捐赠未扣除,此时栏②中填写0;如果与该年度相对应的前期公益性捐赠结转年度“待扣除金额”或“需结平金额”栏金额为0,说明该年度扣除的公益性捐赠包括前期结转公益性捐赠以及部分或全部当年新增公益性捐赠,此时,栏②应根据支出当年年度利润总额的12%与前期公益性捐赠所属行次中对应结转年度下“扣除金额”的差额填列。

若支出年度不是前期公益性捐赠结转扣除期。此时说明上一笔公益性捐赠已经在该笔支出发生之前已全额扣除,或该笔公益性捐赠与上一笔公益性捐赠相隔3年及以上,栏②的填写方法与首次发生的公益性捐赠支出时一致。

3.栏③的填写。栏③反映支出当期未扣除、需结转以后期间的公益性捐赠支出,计算式为③=①-②。若②=①,则栏③填写0,说明该行次的公益性捐赠全部实现扣除,该行次③之后的其他栏数据可划线处理;栏⑤和栏⑦的填列方法与栏③一致。

4.栏④的填写。栏④反映的是该行次的公益性捐赠在其第一个结转扣除年度实现税前扣除的金额。具体填写方法如下:

(1)该行次的捐赠是《通知》执行后首次发生的公益性捐赠。栏④按照结转第一年年度利润的12%与结转的公益性捐赠(栏③中的金额)大小关系分析填列:若结转第一年年度利润的12%≥③,则④=③,该行次的公益性捐赠全部实现扣除;若结转第一年年度利润总额的12%<③,则④按结转第一年年度利润总额的12%填写。

(2)该行次的捐赠不是《通知》执行后首次发生的公益性捐赠。此时需要根据该笔公益性捐赠结转第一年是否为前期公益性捐赠结转扣除期分析填写。

若该笔捐赠的结转第一年也是前期公益性捐赠结转扣除期。如果与该年度对应的前期公益性捐赠结转年度中“待扣除金额”或“需结平金额”数额>0,说明该笔捐赠结转第一年期末扣除的是前期结转公益性捐赠,且仍有部分前期公益性捐赠未实现扣除,此时栏④中填写0;如果对应的前期公益性捐赠结转年度中“待扣除金额”或“需结平金额”栏金额为0,说明该笔捐赠结转第一年期末扣除的公益性捐赠包括前期结转公益性捐赠以及部分或全部当年新增公益性捐赠,此时,栏④应根据该笔捐赠结转第一年年度利润总额的12%与前期公益性捐赠所属行次中对应结转年度下“扣除金额”的差额填列,如该笔捐赠结转第一年对应的是上一行次中捐赠的结转第二年,且上一行栏⑦=0,此时该行栏④=结转第一年年度利润的12%-上一行栏⑥。

若该笔捐赠的结转第一年不是前期公益性捐赠结转扣除期。说明上一笔公益性捐赠在该笔捐赠结转扣除之前已全额扣除,或上一笔公益性捐赠已不能对此年度产生纳税影响,此时栏④与首次发生的公益性捐赠支出时的填写方法一致。

5.栏⑥的填写。栏⑥的填写方法与栏④相同。

6.栏⑧的填写。栏⑧反映该行次的公益性捐赠在最后一个结转年度实现税前扣除的金额。由于最长可向后结转三年,因此在最后一个结转年度,应优先扣除该笔捐赠。此时,若结转第三年年度利润的12%≥⑦,则⑧=⑦,该行次的公益性捐赠全部实现扣除;若结转第三年年度利润总额的12%<⑦,则栏⑧按结转第三年年度利润总额的12%填写。

7.栏⑨的填写。栏⑨反映的是该行次的公益性捐赠在结转扣除3期后,仍未得到扣除的金额。其计算公式为⑨=⑦-⑧。

二、一般情况下公益性捐赠会计处理

企业公益性捐赠的会计处理包括了公益性捐赠发生时以及结转后期扣除时两部分的处理,由于发生时的会计处理与原来相比并无变化,因此本文将主要关注结转后期扣除的会计处理。根据企业发生公益性捐赠支出后、在该笔捐赠结转扣除期间是否发生其他公益性捐赠支出,将公益性捐赠结转扣除的会计处理分为单次公益性捐赠结转扣除的会计处理与多次公益性捐赠结转扣除的会计处理。

(一)单次公益性捐赠结转扣除的会计处理

若企业发生公益性捐赠支出后、在该笔捐赠结转扣除期间没有发生其他的公益性捐赠,那么企业只需考虑该笔公益性捐赠能否在法定结转扣除期限内扣完,无须考虑结转期扣除的顺序。

1.公益性捐赠发生年度末的会计处理。若当年发生的符合规定的公益性捐赠支出≤当年年度利润总额的12%,该支出可全额在当年税前扣除,企业无须额外进行会计处理;若当年发生的符合规定的公益性捐赠支出>当年年度利润总额的12%,超过限额部分为暂时性差异,会影响后期所得税的计算与缴纳,会计上将该影响确认为递延所得税资产[2]。此时,企业按该差额与适用所得税税率的乘积,做出分录:借:递延所得税资产——××年未扣除公益性捐赠支出;贷:所得税费用——递延所得税费用。

2.各结转扣除期期末的会计处理。企业在各结转期期末,按照结转期所属年度利润总额的12%计算当期公益性捐赠扣除限额,同时通过比较结转年度捐赠扣除限额与××年度未扣除公益性捐赠支出大小做出适当的账务处理。

若××年度未扣除公益性捐赠支出≤结转年度公益性捐赠扣除限额,则在该年度内可完成全部公益性捐赠的税前扣除,此时,“递延所得税资产——××年未扣除公益性捐赠支出”账户无余额。企业应按××年未扣除公益性捐赠支出与适用所得税税率的乘积或“递延所得税资产——××年未扣除公益性捐赠支出”借方账户余额,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。

若××年度未扣除公益性捐赠支出>结转年度公益性捐赠扣除限额,则该结转年度内可税前扣除公益性捐赠金额为扣除限额,企业按捐赠扣除限额与适用所得税税率的乘积,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。

3.结转期最后一个年度的会计处理。若在最后一个结转年度,××年度未扣除公益性捐赠支出仍大于该年度公益性捐赠扣除限额,则企业可税前扣除的公益性捐赠金额为扣除限额,差额部分将不再向后结转。此时,企业应按扣除限额与适用所得税税率乘积,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。同时,对前期确认但无法实现的所得税资产做出处理,按该部分未能在结转期内实现扣除的公益性捐赠支出金额与适用所得税税率的乘积,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。

(二)多次公益性捐赠结转扣除的会计处理

若企业发生公益性捐赠支出后、在该笔捐赠结转扣除期间还发生了其他的公益性捐赠,那么企业在进行账务处理时不仅需要考虑扣除期限,还需要考虑不同期间的公益性捐赠在扣除时的顺序问题。

1.执行《通知》后首次发生公益性捐赠年度末的会计处理。首次发生公益性捐赠年度末,因为企业没有以前年度结转过来的待抵扣公益性捐赠支出,所以企业只需要比较当年公益性捐赠扣除限额(年度利润总额的12%)与当年发生的公益性捐赠支出总数的大小,并根据大小关系做出正确的处理。

若当年发生的公益性捐赠支出总数≤年度利润总额的12%,此时企业当年发生的公益性捐赠支出均能在该年度税前扣除,不会影响后期所得税,因此企业无须做任何会计处理。若当年发生的公益性捐赠支出总数>年度利润总额的12%,此时企业在当年允许扣除的公益性捐赠数额为年度利润总额的12%,超过限额的部分向后结转扣除。因此企业需要反映差额部分向后结转对后期所得税的影响,按差额与适用所得税税率的乘积,做出分录:借:递延所得税资产——××年未扣除公益性捐赠支出;贷:所得税费用——递延所得税费用。

2.各结转扣除期期末的会计处理。若在结转扣除期间,企业有新增公益性捐赠支出,则企业期末扣除公益性捐赠支出时,优先扣除前期结转捐赠;若前期结转捐赠中由不同年度未扣除捐赠构成,则按照结转捐赠所属年度的先后顺序逐一扣除。

(1)若结转扣除期期末,当年新增公益性捐赠支出与前期结转待扣除捐赠支出≤结转年度可扣除公益性捐赠限额。此时,企业不仅可以在税前扣除当期新增公益性捐赠支出,还可全额扣除前期结转待扣的公益性捐赠支出,当期末企业不再存在影响后期所得税的公益性捐赠支出,以前期间形成的各“递延所得税资产——××年未扣除公益性捐赠支出”明细账户期末余额应为0。企业应按前期形成的各“递延所得税资产——××年未扣除公益性捐赠支出”明细账的借方余额,分别贷记“递延所得税资产——××年未扣除公益性捐赠支出”等;按其合计数,借记“所得税费用——递延所得税费用”。

(2)若结转扣除期期末,前期结转待扣除公益性捐赠支出<结转年度可扣除公益性捐赠限额<当年新增公益性捐赠支出与前期结转待扣除捐赠支出。根据《通知》的规定,应先扣除以前年度结转的捐赠支出,因此,在该结转期期末,前期形成的“递延所得税资产——××年未扣除公益性捐赠支出”明细账账户余额应为0;同时由于当期新增公益性捐赠不能全额扣除,企业期末还需反映这部分未扣除公益性捐赠对后期所得税的影响。

具体的会计处理为:①前期结转的公益性捐赠在结转期扣除的会计处理。企业可按前期形成的各“递延所得税资产——××年未扣除公益性捐赠支出”明细账账户借方余额,分别贷记“递延所得税资产——××年未扣除公益性捐赠支出”等;按其合计数,借记“所得税费用——递延所得税费用”。②结转期新增公益性捐赠支出尚未扣除部分向后结转时,企业应按当期发生且未得到扣除的公益性捐赠支出数额与适用所得税税率的乘积,做出分录:借:递延所得税资产——××年未扣除公益性捐赠支出;贷:所得税费用——递延所得税费用。

(3)若结转扣除期期末,前期结转待扣除捐赠支出≥结转年度可扣除公益性捐赠限额,企业在该年度将优先扣除前期结转的公益性捐赠支出,当年新增公益性捐赠支出则需要全部向后结转等待扣除。此时,会计处理仍需要分两步完成:①前期结转的公益性捐赠在结转期扣除的会计处理。企业应按照当年公益性捐赠扣除限额与适用所得税税率的乘积,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。②结转期新增公益性捐赠支出向后结转的会计处理。企业应按当期新增公益性捐赠支出总额与适用所得税税率的乘积,做出分录:借:递延所得税资产——××年未扣除公益性捐赠支出;贷:所得税费用——递延所得税费用。

3.结转期最后一个年度的会计处理。若结转的公益性捐赠在其最后一个结转扣除年度末,仍未能全额扣除,则这部分未扣除公益性捐赠不能再向后结转扣除。此时,企业需要转销由这部分无法结转扣除的捐赠形成的递延所得税资产,按未实现扣除的公益性捐赠金额与适用所得税税率的乘积,做出分录:借:所得税费用——递延所得税费用;贷:递延所得税资产——××年未扣除公益性捐赠支出。

三、过渡阶段的公益性捐赠会计处理

由于《通知》的发布时间与其执行时间存在差异,因此,企业在2016年9月1日之后发生了公益性捐赠支出且未在当期全额扣除的,需要进行追溯调整。若已全额在税前扣除,则企业无须做出调整。下面分三种情况予以讨论。

(一)仅需对2016年发生的公益性捐赠进行调整的情况

若企业仅在2016年存在公益性捐赠支出,2017年无该类支出,此时企业仅需对2016年发生的公益性捐赠进行调整。同时,根据《通知》的规定,企业在2016年度尚未税前扣除的公益性捐赠如果包含9月1日前后两个时间段发生的支出,在后续处理时需要将9月1日前发生的公益性捐赠支出剔除,仅就9月1日之后发生并未扣除的捐赠支出对未来所得税的影响做相应的追溯调整。

1.2016年相关调整分录。按2016年9月1日之后发生且未扣除的公益性捐赠支出数与适用所得税税率计算调整相关项目,做出分录:借:递延所得税资产——2016年未扣除公益性捐赠支出;贷:利润分配——未分配利润。同时,按企业计提盈余公积比例做出分录:借:利润分配——未分配利润;贷:利润分配——提取盈余公积。

2.2017年相关调整分录。因政策颁布时间在2017年所得税汇算清缴之前,所以2016年结转的公益性捐赠可根据情况全部或部分在2017年税前扣除。企业应根据2017年公益性捐赠扣除限额(2017年度利润总额×12%)与2016年未扣除公益性捐赠的大小关系分别处理。若2016年未扣除公益性捐赠支出≤2017年公益性捐赠扣除限额,则2016年结转的捐赠可在2017年全额扣除,企业按2016年未扣除公益性捐赠数额与适用所得税税率的乘积,做出分录:借:应交税费——应交企业所得税;贷:递延所得税资产——2016年未扣除公益性捐赠支出。

若2016年未扣除公益性捐赠支出>2017年公益性捐赠扣除限额,则按2017年公益性捐赠扣除限额与适用所得税税率的乘积,做出分录:借:应交税费——应交企业所得税;贷:递延所得税资产——2016年未扣除公益性捐赠支出。

(二)仅需对2017年发生的公益性捐赠进行调整的情况

若仅在2017年度发生了公益性捐赠支出、且未在2017年度全额扣除,或虽然在2016年度也发生了公益性捐赠支出但已全部在2016年度税前扣除,此时企业仅需对2017年度发生的且未得到扣除的公益性捐赠做追溯调整。按2017年未扣除的公益性捐赠支出与适用所得税税率的乘积,做出分录:借:递延所得税资产——2017年未扣除公益性捐赠支出;贷:利润分配——未分配利润。同时按企业计提的盈余公积比例,做出分录,同上。

(三)2016年度及2017年度均需进行公益性捐赠调整的情况

若企业在2016年、2017年均发生了符合规定的公益性捐赠支出,且至少2016年度公益性捐赠需结转扣除时,企业需要就未扣除公益性捐赠对后期所得税的影响逐年做出相应调整。

1.2016年度相关调整分录。若2016年度未扣除的公益性捐赠支出是在9月1日之前发生,则无须做任何处理,若是9月1日之后发生的,则按该部分未扣除公益性捐赠与适用所得税税率的乘积,做出分录:借:递延所得税资产——2016年未扣除公益性捐赠支出;贷:利润分配——未分配利润。同时,按企业计提盈余公积比例调整相关项目做出分录,同上。

2.2017年度相关调整分录。

(1)若2017年发生的公益性捐赠支出≥2017年公益性捐赠扣除限额。在这种情况下,企业在计算2017年应交所得税时已按扣除限额扣除了相应的公益性捐赠支出,《通知》的执行不影响2017年度的应纳所得税税额,因此,不需调整“应交税费——应交企业所得税”科目。但由于《通知》执行后,公益性捐赠支出的扣除是在结转扣除期限内按发生年份的先后顺序进行扣除,所以在会计核算时需要根据2016年未扣除公益性捐赠金额的大小,做转回“递延所得税资产——2016年未扣除公益性捐赠支出”及确认“递延所得税资产——2017年未扣除公益性捐赠支出”的会计处理。

①若2016年度结转的公益性捐赠支出≥2017年公益性捐赠扣除限额,此时企业优先扣除2016年结转的公益性捐赠支出,扣除金额为2017年公益性捐赠扣除限额,2017年新增的公益性捐赠支出需要全额向后结转扣除。

企业应按2017年公益性捐赠扣除限额与适用所得税税率的乘积,做出分录:借:利润分配——未分配利润;贷:递延所得税资产——2016年未扣除公益性捐赠支出。同时,按2017年新增公益性捐赠数额与适用所得税税率的乘积,做出分录:借:递延所得税资产——2017年未扣除公益性捐赠支出;贷:利润分配——未分配利润。最后,按企业计提盈余公积比例,借或贷记“利润分配——未分配利润”,贷或借记“利润分配——提取盈余公积”。

②若2016年度结转的公益性捐赠支出<2017年公益性捐赠扣除限额,此时企业2017年度税前扣除的公益性捐赠中应包括2016年结转的全部公益性捐赠以及部分2017年新增公益性捐赠支出。企业应按“递延所得税资产——2016年未扣除公益性捐赠支出”明细账户余额,做出分录:借:利润分配——未分配利润;贷:递延所得税资产——2016年未扣除公益性捐赠支出。同时,按2017年新增公益性捐赠中未扣除部分与适用所得税税率的乘积,做出分录:借:递延所得税资产——2017年未扣除公益性捐赠支出;贷:利润分配——未分配利润。最后,按企业计提盈余公积比例,借或贷记“利润分配——未分配利润”,贷或借记“利润分配——提取盈余公积”。

(2)若2017年发生的公益性捐赠支出<2017年公益性捐赠扣除限额。《通知》发布前企业在计算2017年应交所得税时,是按2017年发生的公益性捐赠支出数额进行税前扣除。而《通知》执行后,2017年度可扣除的公益性捐赠支出应包括当年及以前年度结转的公益性捐赠支出,并在限额内进行顺序扣除。因此,2017年度应交所得税将发生变化,企业在调整账务时,除了涉及“递延所得税资产”,还涉及“应交税费——应交企业所得税”的调整。

①若2016年结转的待扣除公益性捐赠支出≥2017年公益性捐赠扣除限额。此时,根据《通知》的规定,企业在2017年可扣除公益性捐赠金额应为捐赠扣除限额,且扣除的均为2016年结转的捐赠支出,而企业原来是以2017年实际发生的公益性捐赠金额作为税前扣除项,所以,企业应按2017年扣除限额与实际发生额的差额与适用所得税税率的乘积,调减2017年“应交企业所得税”;同时,按2017年公益性捐赠扣除限额与适用所得税税率的乘积转回“递延所得税资产——2016年未扣除公益性捐赠支出”,差额计入未分配利润。即:借:应交税费——应交企业所得税,利润分配——未分配利润;贷:递延所得税资产——2016年未扣除公益性捐赠支出。同时,按2017年新增公益性捐赠数额与适用所得税税率的乘积,做出分录:借:递延所得税资产——2017年未扣除公益性捐赠支出;贷:利润分配——未分配利润。最后,按企业计提盈余公积比例,借或贷记“利润分配——未分配利润”,贷或借记“利润分配——提取盈余公积”。

②若2016年结转的待扣除公益性捐赠支出<2017年公益性捐赠扣除限额<2017年发生与2016年结转捐赠之和。根据《通知》的规定,企业在2017年可扣除公益性捐赠金额仍为捐赠扣除限额,扣除捐赠包括2016年全部结转捐赠支出与部分2017年新增公益性捐赠。此时,企业应按2017年扣除限额与实际发生额的差额与适用所得税税率的乘积调减2017年“应交企业所得税”;同时,2016年发生的捐赠支出在2017年全部实现扣除,年末“递延所得税资产——2016年未扣除公益性捐赠支出”账户无余额。做出分录:借:应交税费——应交企业所得税,利润分配——未分配利润;贷:递延所得税资产——2016年未扣除公益性捐赠支出。同时,按2017年公益性捐赠中尚未扣除部分的金额与适用所得税税率的乘积,做出分录:借:递延所得税资产——2017年未扣除公益性捐赠支出;贷:利润分配——未分配利润。最后,按企业计提盈余公积比例,借或贷记“利润分配——未分配利润”,贷或借记“利润分配——提取盈余公积”。

③若2017年新增与2016年结转捐赠合计数≤2017年公益性捐赠扣除限额。根据《通知》的规定,企业在2017年可扣除公益性捐赠金额为2016年结转捐赠与2017年度发生的全部公益性捐赠支出,而企业原来是以2017年度发生的公益性捐赠金额作为税前扣除数,所以企业需要对2016年结转的捐赠支出做相应的调整,调整后“递延所得税资产——2016年未扣除公益性捐赠支出”账户无余额。按2016年结转的捐赠支出与适用所得税税率的乘积,或“递延所得税资产——2016年未扣除公益性捐赠支出”账户借方余额,做出分录:借:应交税费——应交企业所得税;贷:递延所得税资产——2016年未扣除公益性捐赠支出。

四、小结

综上,企业在进行公益性捐赠支出的相关会计处理时,需要重点关注以下内容:①企业可以通过设置公益性捐赠支出及扣除情况备查表,了解企业公益性捐赠发生及其扣除情况。并通过“递延所得税资产——××年未扣除公益性捐赠支出”账户,准确反映各年度结转捐赠对后期所得税的影响。②在核算公益性捐赠支出及其结转扣除影响时,需要根据企业的具体情况分别处理。若企业在某一期间发生了公益性捐赠支出,并且在该笔公益性捐赠支出结转扣除期限内没有发生其他公益性捐赠支出,此时企业只需重点关注这笔公益性捐赠能否在结转扣除期限内全额扣除,并对不能结转扣除部分做出相应的会计处理;若企业在结转扣除期间发生了其他的公益性捐赠支出,此时还需反映该笔公益性捐赠在结转期的优先扣除和新增公益性捐赠支出未扣除部分对后期所得税的影响。③对于存在2016和2017年度发生的公益性捐赠、且未全部扣除的企业,在做追溯调整时,需要分析公益性捐赠支出具体发生的时间及其实际扣除情况对后期账户、报表的影响。

猜你喜欢

小学生学习指导(中年级)(2021年3期)2021-04-06

学生导报·东方少年(2019年23期)2019-12-30

学生导报·东方少年(2019年22期)2019-12-19

上海建材(2019年4期)2019-02-13

天津造纸(2016年2期)2017-01-15

商场现代化(2016年14期)2016-06-16

中学数学杂志(高中版)(2016年1期)2016-02-23

中国流通经济(2015年10期)2015-12-05

中国科技信息(2015年18期)2015-11-10

股市动态分析(2015年31期)2015-09-10