视频公司估值进化论

2018-08-17 02:11

21世纪商业评论 2018年8期

如果说2018年是中国互联网独角兽的大年,其中互联网视频公司恐怕是最受益的。半年内有四家上市——映客、B站、爱奇艺、虎牙,其他规模接近的企业如斗鱼,也放出了排队登陆资本市场的消息。抖音也收获了阿里的投资,储备好了资金过冬。

互联网视频类的公司,是在各个互联网细分领域中,覆盖面广、使用时间最长,用户粘性最好的一个类目。根据CNNIC最近一次统计,互联网视频、直播的用户,在2017年年底超过了7亿和4亿的规模。对于广告主而言,互联网视频无疑是最好的选择,无论是覆盖率、占用的眼球时间还是广告投放的形式。因此互联网广告行业也从2009年优酷土豆时代就开始高歌猛进。

随着广告价值和对用户影响力的日益提高,互联网视频行业的含金量也变得越来越高。对比美国的互联网视频巨头Netflix,其股价自2010年以来增长了30倍左右,远远超过了其他内容巨头如迪斯尼或者福克斯。

在国内,2015年10月阿里斥资45亿美元收购了优酷,但是在短短三年之后,一直和优酷规模相仿、直接竞争的爱奇艺上市了,市值稳定在230亿美元左右。如果优酷的价值和爱奇艺接近的话,那么国内互联网视频一线公司在三年内估值就增长了5倍左右。

虽然从商业逻辑和历史数据上,互联网视频类的公司都看起来不错,但是如何判断一个互联网视频公司的估值是高或者低呢?

这是一个有挑战的问题。

大多数互联网公司为了保证平台对用户的吸引力,在内容储备、版权投入、市场推广上,不惜斥巨资,以求维护市场份额。在最近上市的互联网视频公司中,除了映客,其他公司均未实现规模化的稳定利润。因此,传统的P/E倍数、EV/EBITDA倍数等基于利润的指标并不适用。

此外,以收入规模来衡量这些公司也并不十分科学。上述公司虽然同处视频行业,但是商业模式各有千秋,爱奇艺主要是广告和会员付费;B站是以游戏分成和游戏运营为主;虎牙和映客都是以打赏为主。

资本市场给予不同估值的逻辑是什么?机构如何为这些公司定价?从这些公司的路演材料中可以看到一些思路。

爱奇艺作为互联网视频行业的三巨头之一,无论是移动端还是PC端,都覆盖了中国的大部分用户,月度活跃用户(MAU)超过4亿。爱奇艺为内容投入巨资,无论是采购热门剧集还是鼓励用户自制,目的是为了服务好国内海量的用户。爱奇艺在路演材料中强调的是中国内容市场的机会、海量的用户、爱奇艺驾驭庞大的中国市场的能力。

B站相对爱奇艺而言规模要小很多。按照B站路演材料中的披露,2018年2月的月度活跃用户数在7600万。但是B站强调自家用户的特点:二次元用户,在路演材料中称其为Generation Z。B站认为这些用户对互联网内容需求更大,是未来互联网的真正的核心用户,整体消费能力和市场份额将在未来几年大幅增长。而B站在中国是这些用户认可的品牌,B站的收入也随着用户的活跃和聚集节节高升。

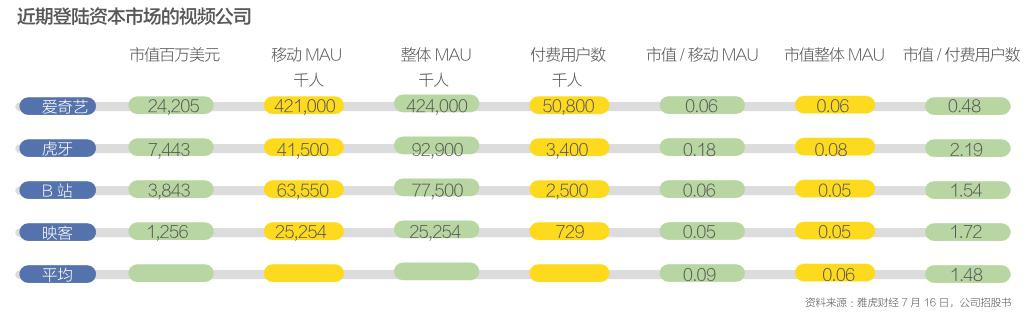

从这些路演材料和招股书中可以看到,在没有利润、收入并不显眼的情况下,各家平台都强调了自己在各自领域的龙头地位,藉此证明自己的资本市场价值。按照2018年一季度这些公司披露的数据,我们制作了如下表格:

从表格中可以看到,这些公司的市值除以一季度的整体月度活跃用户数,各家公司基本得到了一个比较接近的值。这意味着资本市场在定价的时候,把这个指标作为一个核心的可比的参考标准。可以理解为,在没有盈利、收入不明显、商业模式存在变数的情况下,庞大的用户数和行业领军地位,成了判断公司估值的标准。

按照金额来折算一下,每一个月度活跃用户,在视频行业,价值大约60美元。如果考虑到映客在估值模式上很大程度考虑了P/E倍数的估值方法(很有可能限制了想象空间,拉低了估值),我们剔除映客重新计算,平均价值会略微增加2美元。

如果按照付费用户的比例计算,大约是一个用户1480美元。但是考虑到爱奇艺的会员制付费和其他平台的购买道具付费不太一样(虎牙和映客是以打赏道具为主,而B站的游戏模式主要是游戏内虚拟道具),可以剔除爱奇艺进行计算,这样得出的视频行业付费用户的价值在1820美元/用户,就是说,超过1万人民币一个付费用户。

按照这个估值方法,我们可以初步判断一下其他视频公司的价值。比如最近火热的抖音,其MAU在1.5亿左右,按照60美元/活跃用户的估值水平,抖音的估值应该在90億美元。这个说法也和7月份业内大佬金沙江创投朱啸虎的爆料“抖音估值80亿美元了”较为吻合。

无独有偶,大洋彼岸的互联网视频巨头Netflix在7月16日公布了不理想的季度报告,当季营业收入和新增订阅用户均逊于市场预期,新增用户甚至比该公司自己的预估水平和市场预期水平都少增加100多万。

这少于预期100万订阅(付费)用户,让这个市值超过千亿美元的公司当日股价下跌最高约12%,百余亿市值蒸发。值得一提的是,Netflix在当季收入、利润均实现了环比增长,但是华尔街并不为此买单,而是对低于增长预期的用户数格外关注。

因此,判断互联网视频类公司的价值,可能打开了互联网行业评估企业价值方法的一扇新的大门:短期的收入和利润不再重要,市场份额、用户数量、用户粘性等数据变得更加核心。

通过对近期上市或获得融资的互联网视频公司、海外公司的股价波动进行分析,能够感受到资本市场已经在逐步接受这一逻辑。同时,这也值得关注,是否有公司为了获得资本市场的高估值而在用户数量、用户活跃度、用户付费率上作假。毕竟这些数据在目前的审计和财会体系下,不是那么容易被监督和验证。

无论如何,当你百无聊赖地在沙发上葛优躺的时候,动动手指打开了某个视频网站,你已经为这家公司创造了60美元的市值,这可不是一件坏事儿。

猜你喜欢

综艺报(2022年6期)2022-03-30

综艺报(2021年10期)2021-09-05

电脑报(2021年21期)2021-08-19

综艺报(2020年19期)2020-11-06

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

壹读(2014年16期)2014-09-04

计算机世界(2009年27期)2009-07-30