职业声望能真实反映还款能力和信用风险吗?

2018-08-22 07:48杨献

中国集体经济 2018年20期

关键词:信用风险

杨献

摘要:在传统借贷市场,职业声望向来被看作是借款人能否按时还款的重要保障。文章利用“人人贷”网贷平台作为研究对象,分别从贷款人和借款人的角度提出假说并进行分析。实证结果表明,在控制了其他因素的条件下,职业声望较高的借款人借款成功率高于职业声望较低的借款人,但违约率也相对较高,说明职业声望并未真实反映还款能力和信用风险。

关键词:职业声望; P2P借贷;信用风险

一、引言

职业声望(Occupational Prestige)作为工业化社会核心价值的一种反映,是指人们对各种职业所做出的主观评价,一直被社会学家广泛用于测量社会结构分化的方向和程度。以往有关职业声望的学术研究大多关注于评价职业声望,例如,一些学者认为,拥有较高职业声望的人可能收入更高、信誉更好。近年来,学者们致力于研究职业声望在各种市场中影响作用。研究发现,在传统的借贷市场中,职业声望会影响人们的选择与判断。本文主要考察职业声望对P2P网贷行为的影响及贷款人识别信用风险的行为偏差。

现代社会中,职业声望取代个人声望成为社会分层的重要尺度。职业声望甚至充当起对一个人的信誉好坏、品德高低、权力大小的衡量因素。不同职业的社会分工不同,工作内容相互区别,导致各自的职业声望也存在差异。对不同职业声望的评价潜移默化地影响着人们的行为。我国的商业银行十分重视申请人的职业,因为职业中所蕴含的声望往往是借款人能力、收入以及信誉的综合评价,部分银行甚至根据职业声望区分客户的优劣。例如,公务员这类职业声望较高的职业,在获得贷款方面相比其他声望较低的职业要更容易。

本文从两个层面研究职业声望对个人借贷的影响。一是从贷款人投资决策方面,贷款人是否认可借款人的职业声望,即贷款人是否会更青睐职业声望较高的借款人,而不愿将贷款给职业声望较低的借款人;二是从借款人违约结果方面,借款人的职业声望与真实违约率的关系,即职业声望较高的借款人实际违约率是否更低,而职业声望较高的借款人是否更高。对照两个层面的研究结果,可以看出P2P网贷市场上的贷款者在通过职业声望识别信用风险的行为是否存在行為偏差。

二、文献综述

(一)职业声望

职业声望是一个重要的概念,它既关系到对个人社会地位的评价,又涉及到对社会上出现因职业问题导致的种种不公平现象的解释。大量学者探讨了如何评价职业声望。Bernard(1978)强调职业声望是社会不平等的一个重要方面。Fuller(1987)发现教育、收入与职业声望的评价密切相关。李春玲(2005)分析国内抽样调查数据,认为除了收入和教育两个因素外,权力和单位也对中国人的声望地位产生重要影响。李强(2000)通过北京市调研数据,发现我国与国外多数国家的职业声望评价有明显的差异。

由此可见,现有文献大多关注于评价职业声望,而探究职业声望在社会上影响的文献相对较少。Conroy(2010)发现职业声望在劳动力市场中充当着个人经济实力的象征。Walker(2012)等分析了来自不同种族78个职业的调查数据,发现非裔的职业声望显著低于白人。蔡禾等(1995)收集了中国广州市城区居民调查数据,研究发现在社会评价方面,职业声望体现出明显的类别差距。

需要注意的是,以上研究多基于调查数据。而具体到借贷市场,往往无法通过调查获取贷款人或借款人的真实数据。P2P网贷平台将职业、学历、收入等大量借款人信息公开,这就为具体研究P2P网贷市场上有关职业声望的问题提供了可行性。

(二)P2P网贷领域

影响P2P网贷借款成功率和违约率的因素是研究P2P领域的重点问题,国内外学者从不同角度入手展开研究。

一些文献研究了借款人个人信息特征是如何影响借贷行为的。Lin(2013)等采用美国最大债权型众筹平台Prosper的数据研究发现,借款人的信用评级越高,成功融资的概率越大,并且发生违约的可能性越小。陈霄等(2016)认为P2P网贷平台上存在地域歧视。王会娟等(2015)利用P2P平台人人贷的数据,分析了信用认证机制、工作认证、收入认证、房产认证等指标对借贷行为的影响。

另一些文献研究了借款订单信息特征是如何影响借贷行为的。Herzenstein等(2011)认为展示更多文字性描述的借款人借款成功率更高,但也表现出更高的违约率。李悦雷(2013)等利用拍拍贷的数据分析了影响订单借款额完成率、订单投标人数、满标订单成交利率的因素。廖理等(2014)发现尽管借款人的利率相同,但各自的违约率存在差异,而投资者能够通过平台发布的其他信息识别其背后的违约风险。

现有文献为研究P2P网贷平台的风险识别问题提供了有益的借鉴,但是还存在着不足之处,主要包括:现有文献主要是以国外网贷平台为研究对象,缺少针对本国P2P网贷平台开展研究的文章;现有研究并未就职业声望对识别借款人风险的作用问题给出研究结论。中国历来是个十分重视身份的社会,于是职业声望在借贷市场的作用有着更为重要的研究价值。

三、研究假设

本文分别从贷款人和借款人的角度出发,研究职业声望是否会影响P2P网贷行为。工作作为收入的可靠来源,被当作是借款人能否按时还款的重要保证。从贷款人角度出发,贷款人是否会根据借款人的职业声望判断其还款能力,从而影响借款人的借款成功率。从借款人角度出发,不同职业声望的借款人是否存在不同的违约率。从理性角度来看,贷款人倾向于贷款给职业声望较高的借款人,更青睐违约率较低的职业,即高成功率对应着低违约率。相应的,高借款成功率的借款人应当表现出低违约率。本文根据职业声望将职业划分为8类,判断职业声望是否会影响P2P网贷行为。

(一)贷款人的投资决策

假设1:在控制其他因素后,职业声望较高的借款人的借款成功率高于职业声望较低的借款人。

假设2:在控制其他因素后,職业声望较高的借款人的借款成功率低于职业声望较低的借款人。

假设1和假设2是竞争对立的关系。在借贷关系中,收入水平是借款人还款能力的重要保障,同时,信誉也是否能按时还款的重要因素之一。职业声望较高往往意味着收入和信用的双重保障。通常来说,拥有较高职业声望的借款人按时还款的可能性高;反之,职业声望较低的借款人按时还款的可能性低。因此,在同等条件下,职业声望较低的借款人会受到贷款人的冷落,即贷款人更青睐职业声望较高的借款人,不愿贷款给职业声望较低的借款人。借款人的职业声望会影响借款成功率。如果职业声望较高的借款人借款成功率高,职业声望较低的借款人借款成功率低,则假设1成立。如果职业声望较高的借款人并未呈现出较高的借款成功率,则支持假设2。

(二)借款人的违约结果

假设3:在控制其他因素后,P2P网贷平台上的职业声望较高的借款人违约率低,职业声望较低的借款人违约率高。

职业声望不仅传达出与借款人还款能力相对应的有效信息,职业声望较高的借款人群收入也相对较高,能够做到按时还款,更重要的是,职业声望体现了借款人的信誉、人品、素质。因此,在控制了其他变量(包括收入变量)后,职业声望较高的借款人应表现出低违约率,反之,职业声望较低的借款人表现出高违约率。

假设4:在控制其他因素后,P2P网贷平台上的职业声望较高的借款人违约率高,职业声望较低的借款人违约率低。

假设3和假设4是竞争对立的关系。P2P市场的融资成本相对较高,一般而言,职业声望较高的借款人社会地位更高,社会声誉更好,获得投资的来源更广,在这种情况下,依旧选择P2P网贷的高职业声望借款人可能面临着更大的道德风险,所表现出的违约率也可能高于拥有较低职业声望的借款人。

四、数据描述

针对以上假设,以国内最大债权型融资平台——人人贷为研究对象,构建回归模型进行实证检验。

(一)数据来源

作为我国P2P行业的典型代表,人人贷于2010年5月成立,通过近几年迅速的发展,现已成为我国最具影响力的P2P网贷平台之一。本文选取样本时间为2010年10月至2014年3月。为符合研究目的,将关键数据缺失的借款订单剔除之后,最终样本共包含141631个观测值。

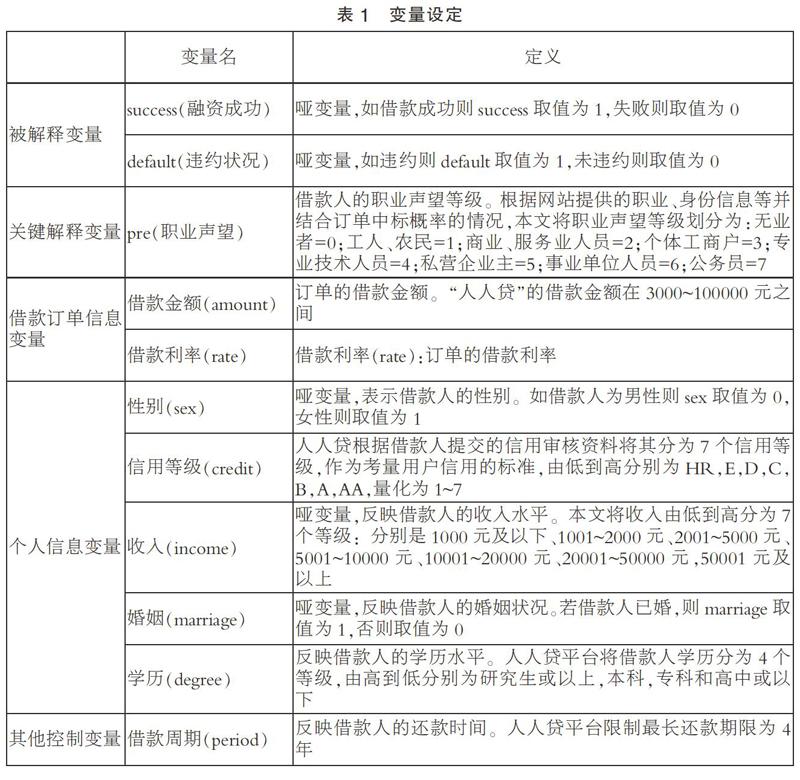

(二)变量设定

本文设定11个变量,如表1所示。

(三)模型设定

考虑到以上变量选择,本文建立两个实证模型,分别考察借款人的不同职业声望是否会影响借款成功率和违约率。

模型(1)采用Probit回归模型检验借款成功率在不同职业声望是否存在差异:

prob(success=1)=φ(αpre+γcontrol1+ε)(1)

其中,prob(success=1)为借款人筹资成功的概率,pre为借款人的职业声望,control1表示相关的控制变量,ε为误差值。

模型(2)采用Probit回归模型检验违约率在不同职业声望之间是否存在差异:

prob(default=1)=μ(βpre+δcontrol2+ε)(2)

其中,prob(default=1)为借款人违约的概率,inf为借款人的职业声望,ontrol2表示相关的控制变量,ε为误差值。

五、实证结果

(一)描述性统计

表2列示了主要变量的描述性统计。从表2可以看出,所有借款订单中仅有6.63%借款成功,违约率只有4.94%,说明P2P网贷发生违约的情况较少,同时成功率也不高,借款人通过P2P网络借款获得资金的可能性较低。

分析借款订单信息变量可以发现,借款利率最低为3%,最高为24.4%,平均借款利率为15.5%,远高于银行贷款利率,说明P2P网贷平均成本较高。平均借款期限大约为15个月,平均借款金额大约为6万元,体现了市场对短期小额资金的迫切需求。

分析借款人个人信息可以发现,男性借款人占84.84%,说明在P2P网贷平台上,男性比女性表现得更加活跃。月收入在1万元以下的借款人大约是总数的一半,已婚借款人占比约为48%,且大多借款人学历水平为大专、高中或以下。借款人的信用普遍偏低,等级最低的HR占比高达77.6%。以上数据说明,参与P2P网贷活动的借款人多数为学历较低、收入不高、缺少工作经验的男性。

表3列式了不同职业声望的借款人的样本数量。从表3可以看出,公务员仅占借款总人数的5.57%,私营企业主与个体工商户的借款人数偏多,分别占据28.29%、17.85%,商业、服务业人员占总数的8.44%,工人、农民占6.36%,事业单位人员、专业技术人员分别占9.26%、11.48%,无业者占12.75%。说明职业声望相对较高的人在P2P网贷活动中并不活跃,一些从事商业活动的企业或个人表现出对网络贷款的极大需求,几乎占借款人总数的一半,同时,无业人员也表现出对P2P借贷的青睐。另外,平时对互联网接触较少的职业似乎并未垂青网贷。

(二)基准回归

表4列示了模型(1)和模型(2)的基准回归结果。模型(1)主要考察不同职业声望对借款成功率(success)的影响,模型(2)主要考察不同职业声望对违约率(default)的影响。

为了分析P2P网贷中借款成功率在不同职业声望间是否存在差异,本文根据模型(1),以借款人的职业声望作为核心解释变量进行回归。从表4中模型(1)的结果可知,职业声望在1%的显著水平下与借款成功率呈正相关关系,借款成功率在不同职业声望的借款人之间存在差异,职业声望等级越高,借款成功率越高。反映了在P2P网贷平台上,贷款人呈现出对拥有较高职业声望的借款人的垂青。对贷款人而言,职业声望高的借款人拥有收入和信誉的双重保障,这类借款人的按时还款可能性更高,从而增加了高职业声望借款人的借款成功率。从各个控制变量的系数来看,借款人设定的借款利率越高,反而不容易使得借款成功率上升。在贷款人看来,这意味着较高的信用风险。同时,借款金额越大、借款周期越长,意味着融资项目的不确定性因素越多,同样也会导致了借款成功率降低。由此,验证了假设1,不支持假设2。

为了验证P2P網贷中违约率在不同职业类别之间是否存在差异,本文根据模型(2),以借款人职业声望作为核心解释变量进行回归。从表4中模型(2)的结果可知,职业声望在1%的显著水平下与违约率呈正相关关系,职业声望等级越高,违约率越高。这反映了在P2P网贷平台上,拥有较高职业声望的借款人事实上违约率更高,这也为假说1提供了进一步的支持证据。从各个控制变量的系数来看,高学历的借款人如约还款概率更高,信用风险较小。同时,女性借款人表现出与男性借款人相比较低的违约率。由此,验证了假设4,不支持假设3。

(三)稳定性检验

表5将职业声望等级分为高低两组,将哑变量高声望职业作为职业声望的指标,进行稳定性检验。由结果可知,在控制了其他变量后,高职业声望组的借款人的如约还清率较低。在模型(1)和模型(2)中,哑变量高职业声望均在1%水平下显著。这意味着,在控制其他变量后,更高职业声望的借款人虽然受到贷款人的青睐,但违约率却高于低声望借款人。从而验证了基准回归中,P2P网贷平台上贷款人在通过职业声望判断借款人还款能力及违约率方面存在偏差。结果与基准回归相同,验证了假说1与假说4。综合两种模型的回归结果发现,高职业声望借款人的违约率高于借款成功率较低的低职业声望借款人,说明职业声望并未真实反映借款人的还款能力及信用风险。经过稳定性检验之后上述结论依然能够成立。

六、总结

本文利用新颖的P2P网贷平台数据,探讨了网贷借贷市场上职业声望的问题。主要体现在两个方面,一是从贷款人投资决策方面,探究P2P网贷市场上的投资者是否更愿意贷款给职业声望较高的借款人,即贷款人是否认为职业声望较高的借款人的违约风险更低;二是从借款人违约结果方面,探究借款人的职业声望与真实违约率之间的关系,即职业声望较高的借款人是否能够如约还款,从而研究P2P借贷市场上的投资者在通过职业声望识别还款能力及违约率方面是否存在偏差。

实证结果发现,一方面,贷款人确实表现出对职业声望较高的借款人的青睐,事实上,职业声望深刻影响着贷款人的判断与决策;另一方面,职业声望较高的借款人实际违约率较高。由此可知P2P网贷上的投资者通过职业声望甄别借款人还款能力及违约率方面与实际情况存在明显偏差。

参考文献:

[1]Barber B. Inequality and Occupational Prestige: Theory, Research, and Social Policy[J].Sociological Inquiry,1978(02).

[2]Fuller R D. Occupational prestige and changing higher educational policy[J].Social Science Journal,1987(01).

[3]李春玲.当代中国社会的声望分层——职业声望与社会经济地位指数测量[J].社会学研究,2005(02).

[4]李强.转型时期冲突性的职业声望评价[J].中国社会科学,2000(04).

[5]Conroy J D. Occupational Prestige and Labour Market Behaviour in Papua New Guinea[J].Economic Record,2010(03).

[6]Walker T L, Tracey T J G. Perceptions of occupational prestige: Differences between African American and White college students[J].Journal of Vocational Behavior,2012(01).

[7]蔡禾,赵钊卿.社会分层研究:职业声望评价与职业价值[J].管理世界,1995(04).

[8]Lin M, Prabhala R, Viswanathan S. Judging Borrowers By The Company They Keep 1 : Social Networks and Adverse Selection in Online Peer-to-Peer Lending[M].INFORMS,2013.

[9]陈霄,叶德珠.中国互联网金融中的性别歧视研究[J].金融评论,2016(02).

[10]王会娟,何琳.借款描述对P2P网络借贷行为影响的实证研究[J].金融经济学研究,2015(01).

[11]Herzenstein M, Sonenshein S, Dholakia U M. Tell Me a Good Story and I May Lend You Money: The Role of Narratives in Peer-to-Peer Lending Decisions[J].Journal of Marketing Research,2011(48).

[12]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(07).

[13]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014(07).

(作者单位:南京邮电大学管理学院)

猜你喜欢

现代商贸工业(2022年17期)2022-07-16

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24