偏成长型的GARP策略在中国A股市场的实证检验

2018-09-10 03:46谢志贤谭跃

中国商论 2018年21期

谢志贤 谭跃

摘 要:兼顾内在价值和成长性的GRAP策略已经被众多机构证明是相对最优的投资组合策略。本文在前人研究基础上,提出了一个适用于中国A股市场的“偏成长型的GARP策略”,并以2009—2016年中国A股市场作为模拟环境,构建并运行GARP50投资组合,最终用实证检验的方式证明了这一偏成长型的GARP策略适用于中国A股市场的结论。在理论上具有一定的创新意义,在实践上也为投资者提高收益提供了有利参考。

关键词:成长投资 GRAP策略 成长投资组合 实证检验

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2018)07(c)-035-04

1 GRAP策略的有效性

为了找到最优的证券组合投资策略,金融机构的投研人员可谓不遗余力,日夜摸索。国外的一些研究机构曾对世界上重要的证券市场的证券投资基金产品的投资业绩进行过详细的统计分析,最终结果发现,相对最优的投资组合策略是兼顾公司内在价值和成长性的投资组合策略,即GARP策略。

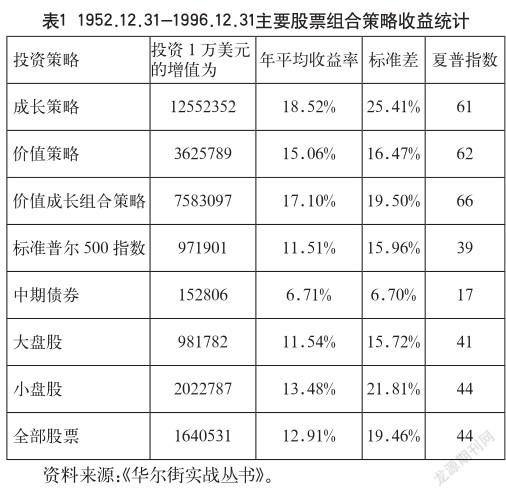

在投资策略实证研究当中,最具说服力的是美国学者Henery Insana在《华尔街实战丛书》中进行的投资策略实证研究检验,这次检验所使用的样本数据取自美国证券市场,覆盖范围长达44年,这也是目前为止在投资策略研究方面做过的最长的研究案例。Henery Insana按照选股方法的不同,构建不同的投资组合,并计算各组合的投资收益率,最终的结果如表1所示。

从统计结果看,Henery Insana的实证研究说明了三点:一是市场是可以战胜的。成长策略组合、价值策略组合和价值成长组合的年复合收益率分别是标准普尔500指数的1.61倍、1.31倍、1.49倍;是全部股票投资组合的1.43倍、1.17倍和1.32倍。说明了投资者通过运用科学的投资策略是完全可以获得超额收益的。二是在该统计中,成长策略取得的收益率最大。成长策略的累计收益率几乎是全部股票的13倍,但是其收益波动性和不确定也最大,这样会给投资者的长期持股造成很大的心理压力。三是价值成长组合策略的sharpe指数最高,达到66。说明在同等条件下,组合的无风险收益率是最高的。对于长期投资者来说,积极稳健的投资回报往往是第一诉求。因此,总体比较来看,价值成长组合策略是最佳的中长期投资策略。

但是,Henery Insana的实证研究是基于美国证券市场,对于中国A股市场是否适用和效果是否显著仍需验证。因此接下来,将以中国A股市场为基础,验证该策略的适用性和有效性。

2 偏成长型的GRAP策略指标的选用

传统的GARP策略价值指标和成长指标一般各占50%,考虑到中国A股市场成长股往往比价值股更能够取得较大收益以及中小投资者偏爱成长股投资的特殊环境,本文在传统GARP策略基础上进行创新,提出了“偏成长型的GARP策略”的概念,即在指标的选用上,成长型指标占比超过50%,本实证检验中达到90%的比例,而价值型指标只占10%的比例。

选用的指标和权重比例如下:一是成长规模指标。本文选用的是总资产同比增长率、净资产同比增长率和营业收入同比增长率,在权重上各占10%;二是成長质量指标,由于成长质量往往比规模更重要,本文选用的是营业利润同比增长率、ROA增长率和EPS增长率,各占20%的权重;三是安全估值指标。选用的是预测PEG值,PEG值介于0~2之间,在权重上只占10%。

3 偏成长型的GRAP策略的实证检验

本文采用的样本为沪深A股市场全部股票,选用的量化工具为Choice金融终端之“量化选股”模型,输出的图表由SPSS软件统计后导出的Excel数据所生成。

3.1 流程设计

本文的适用性检验流程设计如下。

第一步,确定成长股的筛选范围。为中国沪深A股市场全部股票。

第二步,确定具有可比性的财务指标。本文选用的是总资产同比增长率、净资产同比增长率、营业收入同比增长率、营业利润同比增长率、ROA增长率、EPS增长率、预测PEG等七大最具代表性的财务指标。

第三步,采用序数打分法,对选用的财务指标进行打分排序从而确定指标得分的秩值。本文在打分时,不考虑公司指标和所处行业平均水平的差异,目的是在全市场中寻找最具潜力的成长股。另外,这种方式选出来的组合暗含了宏观经济周期对于行业配置的优化结果。

第四步,根据设定的筛选标准,选取得分居前的50只股票构建成长投资组合。

第五步,对投资组合的收益率与基准收益率(上证指数和沪深300指数涨幅)做比较,如投资组合的收益率明显高于基准收益率,则证明这种成长投资策略在A股市场是有效的。

3.2 参数设置

(1)检验区间。

为了考察成长投资策略在A股市场的适用性,本文选择的时间区间是2009年10月21日—2016年10月20日,这段时间上证指数从3084.45点回到3084.46点,7年间指数几乎零增长,方便对比的同时,也能够更好的证明成长投资能够取得较高的超额收益的结论。GARP策略投资组合每年重新构造两次,分别为年报基本结束的4月20日和三季报基本结束的10月20日,如果组合构造日为非交易日,构造日则顺延至开盘日为止。

(2)数据选择。

本模型财务指标数据均采用收盘价数据(复权价)。

(3)投资组合配置。

每半年构造一次投资组合,每次构造的投资组合中股票数量取决于每一期GARP策略的选股结果,根据每期打分的结果,取每期按秩得分前50位的个股构建GARP50投资组合。若初选指标筛选出来的个股小于50只,则全部进入投资组合。50只股票中,每只股票等权重构造投资组合。

(4)業绩比较基准。

以市场上最具有代表性的上证指数和沪深300指数为业绩比较基准。

(5)选股流程。

本文所用的模型仅为财务指标选股模型,并未考虑宏观环境、行业环境、公司管理层素质等较难量化的一些因素。其中的逻辑是:一是这些指标其实已经隐含了社会经济政治环境等因素;二是如果在省略这些因素的情形下依然能够获得超额收益的话,足以证明GARP策略是适用于我国A 股市场的。

(6)分红除息和交易成本。

本模型中的投资组合中未计算个股的分红除息和交易成本的影响。通常分红除息后股票价格会有有一定下跌,因此本文计算持有期的流通市值实际上会稍微低估,大约低估1%~2%。但由于本模型的投资组并未计算每次调仓换股而产生的交易成本,于是每期的投资组合收益又稍微高估1%~2%左右。两者相互抵消一部分后,实际上的误差不会超过1%,因此忽略不计。

(7)初选指标。

本文通过总资产同比增长率、净资产同比增长率、营业收入同比增长率、营业利润同比增长率、ROA增长率、EPS增长率、预测PEG等七大指标进行初选,其中各函数的设计如下:总资产同比增长率≥20%,净资产同比增长率≥10%,营业收入同比增长率≥20%,营业利润同比增长率≥10%,ROA增长率≥5%,EPS增长率≥5%,预测PEG 介于0~2之间。

(8)打分方法。

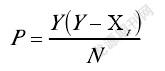

通过Choice金融终端将满足初选财务指标的个股统计出来之后,对这些个股的财务指标进行排序,按秩打分,公式如下:

其中,P表示分数;N表示每项指标的最高分;Y表示样本总数;Xt表示样本t秩。

分值设定:总资产同比增长率、净资产同比增长率、营业收入同比增长率、营业利润同比增长率、ROA增长率、EPS增长率得分分别为10分,按顺序打分,即增长率越高,得分越高;预测PEG得分为10分,按倒序打分,即指标越大,得分越低。

(9)组合构建。

根据每期打分的结果,将每期按秩得分前50位的个股构建GARP50投资组合,若当期筛选出来的个股小于50只,则全部进入投资组合。

3.3 检验结果

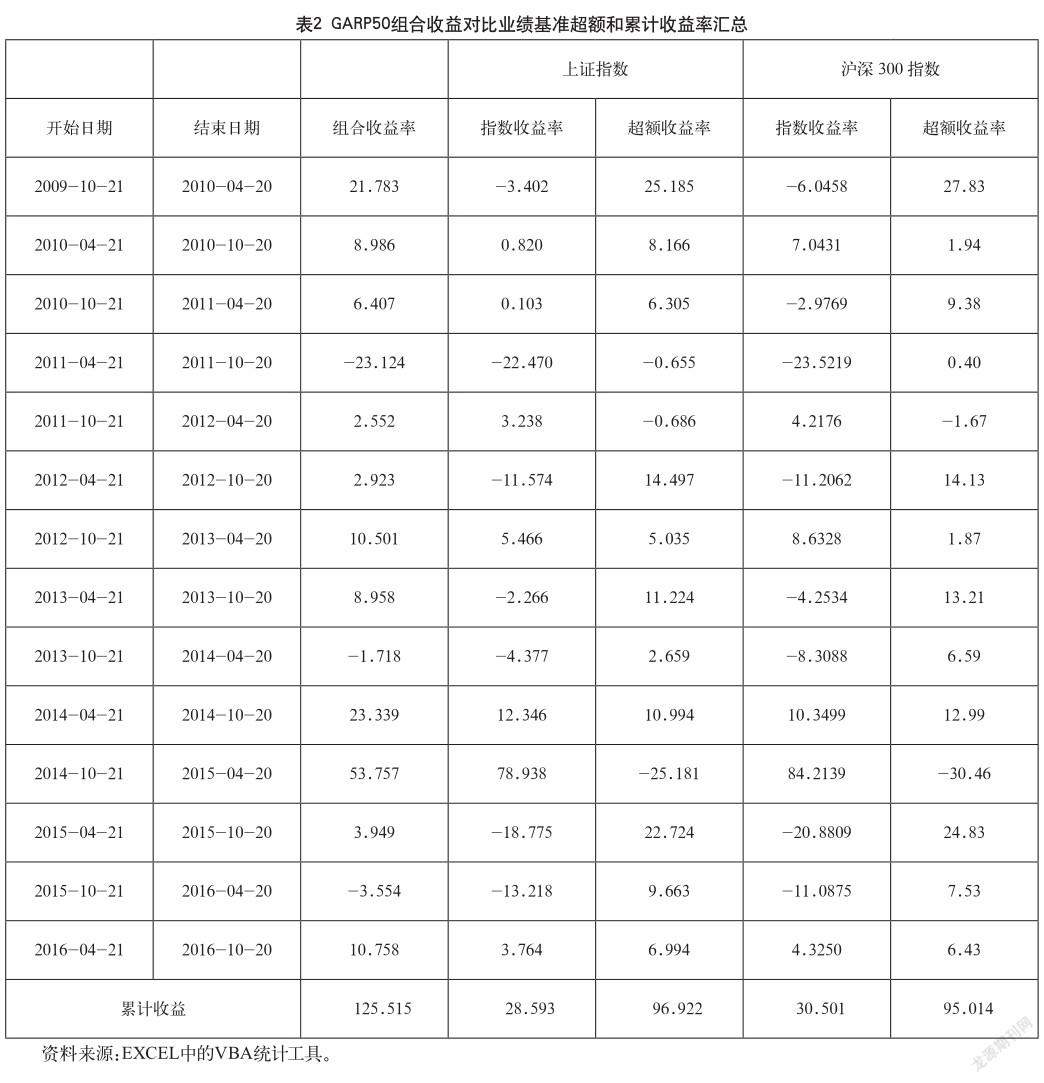

按照上述方法运行偏成长型的GARP策略模型,筛选出符合条件的个股取前50只股票构建成长投资组合(不足50只股票的情况下有多少取多少),按照模拟投资进行运作,每期的投资组合每半年重构一次,与上证指数和沪深300指数作比较,最终得到的数据和图形如表2和图1所示。

表2显示的是GARP50组合对比上证指数、沪深300指数的超额收益和累计收益率的汇总表,从表2中可以看出,在2009年10月—2016年10月这14个半年区间里,成长投资组合的累计收益率为125.515%,相对于上证指数的超额收益率为96.922%,相对于沪深300指数的超额收益率为95.014%。14个区间里,相对上证指数,11个区间的超额收益为正值,相对正收益概率高达78.57%,相对沪深300指数,12个区间的超额收益为正值,相对正收益概率为高达85.71%。很明显,偏成长型的GARP策略显著的超越了市场的平均收益率。

从图1来看,在这14段区间中,超额收益为负值并且最大出现在2014年10月—2015年4月这段时间区间,此时正值2014—2015年“杠杠牛市”的冲顶阶段。这段期间,由于资金的大量涌入,绩差股补涨明显,因此价值成长股涨幅相对落后。超额收益为正值并且最大出现在2009年10月—2010年4月、2015年4月—2015年10月这两段时间区间,此时正值“杠杆牛市”结束和开始高位下跌的阶段。这段期间,投资组合的价值和成长优势体现的非常明显,不仅没有跟随大盘下跌,反而出现了绝对正收益。这说明GARP策略选出来的投资组合在市场整体低迷情况下具有明显的抗跌性,对于长期投资来说,不失为一种既稳健又能取得高投资回报的优秀投资策略。

4 实证检验结论

第一,本文采用的“偏成长型的GARP策略”是有效的,并且能够成功跨越牛熊取得显著的超额收益,从长期投资的角度来看,不失为一种既稳健又能取得高投资回报的优秀投资策略。

第二,考虑中国A股市场成长股往往比价值股更能够取得超额收益以及中小投资者偏爱成长股的特殊环境,本文对传统GARP策略进行了创新,提出了“偏成长型的GARP策略”,这是对客观事实尊重后的一种改进。在目前市场里,笔者认为,PE和PB指标在中国市场的效果并不显著,不然很难说清楚为什么低PE和低PB的价值股一直被市场冷遇。因此,本文在估值的合理性上只选用了预测PEG值,这样有两个方面的优势:一方面是高市盈率往往伴随的是高增长率,如果一只股票的市盈率很高,但是其净利润增长率比市盈率还高并且具有趋势性,则这种高PE是相对合理的;另一方面,预测PEG值其实是融入了分析师对公司股票的预测信息。这有利于更好地反映上市公司未来的财务状况,从而使数量化选股模型能够更好地反映公司的内在价值和成长性。

第三,“偏成长型的GARP策略”是通过长期投资来获得超额收益的,因此并不适合短线投资者。因为该策略所采用的财务数据每半年更新一次,并且中途如果公司的成长性没有发生实质性的变化,一般都会持有到该时间区间结束才会换股。

参考文献

[1] (美)菲利普·A·费雪.怎样选择成长股[M].北京:地震出版社,2007,6(1).

[2] (美)彼得·林奇.战胜华尔街(珍藏版)[M].北京:机械工业出版社,2015,5(1).

[3] (美)肯尼思L·费雪.超级强势股[M].北京:机械工业出版社, 2015,5(1).

[4] 马璐,胡江娴.企业成长性分析与评价[J].商业研究,2005,4(7).

[5] 隋波,薛惠锋.企业成长评价模型[J].系统工程,2005,5(6).

[6] Lang,Larry H P,Rene M Stulz,Tobins Q.Corporate Diversification,and Firm Value[J].Journal of Political Economy,1994,10(2).

[7] Solvay J,Sanglier M.A model of the growth of corporate Business Review productivity[J].International Business Review,1998,4(7).