杜邦分析体系在航空公司盈利能力分析中的应用

2018-09-10 04:06倪莎

中国商论 2018年21期

倪莎

摘 要:本文構建了航空公司的杜邦分析体系,并通过国内外整体对比、个体和整体的对比以及不同年度的动态对比,利用杜邦分析体系多角度分析了航空公司的盈利能力及其驱动因素。包括对中外代表性的航空公司近5年的盈利能力的整体国际比较,以样本整体的盈利能力作为标杆,分析个体与样本整体的盈利能力差异,通过连环替代法对单个航空公司与整体差异按照驱动因素进行分解和比较。

关键词:杜邦分析体系 航空公司 国际比较 标杆 连环替代法

中图分类号:F562.3 文献标识码:A 文章编号:2096-0298(2018)07(c)-127-02

随着中国经济的迅速增长,中国的民航业也得到了快速发展,国家统计局的数据显示,从2004年至今,民用航空旅客运输量增长率一直保持两位数的增长。但是民航业是一个重资产、低周转、高杠杆的行业,面临着较大的财务和经营风险,因此对中国航空企业的财务状况进行分析,并与国际航空公司对比,找出中国航空企业的优势和相对不足;同时对中国上市航空企业之间进行对比,对发展中的中国航空公司的绩效管理、风险控制有着非常重要的价值。

1 杜邦分析简介

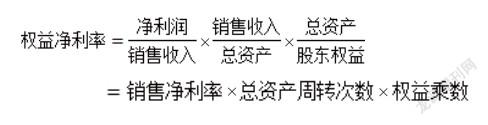

本文通过杜邦分析体系分析中外航空公司的盈利能力,并在此基础上进行对比,找出其中的差别,并分析具体原因。杜邦分析体系是目前普遍采用的财务分析体系,其利用各个财务比率之间的内在联系,对企业财务状况和经营成果进行综合、系统的评价。杜邦分析体系从权益净利率为出发点,对盈利能力进行层层分解,以揭示企业的获利能力和和杠杆水平对权益净利率的影响。分析者从三个有联系的指标入手分析权益净利率的影响因素,其表达形式如下:

2 国内外代表性航空公司的比较分析

为了对比国内外的航空公司的盈利能力,本文选取了有代表性的国外航空公司并从上述三个影响因素入手,进行比较分析。国外航空公司样本为最近5年连续进入财富500强的航空公司,包括美国航空集团、达美航空、汉莎集团、美国联合大陆控股有限公司、法国航空-荷兰皇家航空集团、国际航空集团6家航空公司;国内航空公司样本为国内6家上市公司,包括:中国国航、南方航空、东方航空、海航控股、吉祥航空和春秋航空。分析的时间为2013—2017年共5年的数据,数据来源为各个公司的年报。

表1中各个指标的计算方法采用样本总和计算方式,销售净利率采用的是几家样本总体的销售额和总体的净利润计算,总资产周转次数采用的是样本总体年初和年末总资产平均值及年度的销售收入计算,权益乘数用样本年初和年末总资产平均值及净资产平均值计算。本文的样本整体标杆也采用的是上述方法,从表1可见以下几点。

(1)国内上市航空公司总体的销售净利率最近3年保持稳定,总资产周转次数也没有大的波动,但是处于最近5年低点,权益乘数总体上趋于下降。与国外典型航空公司对比发现,近5年来中国上市航空公司的销售净利率均值略大于国外公司,且稳定性远远好于国外公司。(2)国外6大航空公司的总资产周转次数远远大于国内航空公司,平均是中国上市航空公司周转次数的1.78倍,而且二者之间的关系一直都保持稳定。(3)从权益乘数上看,国外航空公司的权益乘数远远大于国内航空公司,主要是国内航空市场的景气度较好,上市航空公司的盈利能力较好,近几年来股东权益有了较好的积累。除了2017年国外6大航空公司合计出现了亏损之外,2013—2016年,国外6大航空公司的权益净利率都远远大于国内上市航空公司,主要原因就是周转速度比较快和杠杆比较大。

3 国内上市航空公司的比较分析

近年来,随着国际油价水平走势偏低及人民币的日渐强势,航空业总体发展较好。表2统计了国内上市航空公司近5年的净资产收益率,各个航空公司的净资产收益率差别较大,其中吉祥航空和春秋航空的净资产收益率有较大的领先优势,接着是东方航空,海航控股近几年的平均值处于几大航空公司的最低位置。至本文截稿之日,吉祥航空和春秋航空没有公告其2017年年报,故其2017年数据未纳入计算。

用杜邦分析法对净资产收益率进行分解,得到了表3所示的近5年的国内上市航空公司的净资产收益率、总资产周转次数、权益乘数。从表3分析可见,吉祥航空、春秋航空、中国国航有较高的销售净利率,东方航空和南方航空的销售净利率最低,从总资产周转次数上看,吉祥航空和春秋航空较高,但是随着规模的扩大,其周转能力急剧降低,海航控股的周转能力最低。从权益乘数上看,东方航空的权益乘数最大,其在其他两项指标上处于落后的态势,但是由于较大的杠杆,其净资产收益率被大大提高。

4 基于杜邦体系财务分析总结

(1)与国外大的航空公司相比,我国上市航空公司目前在销售净利率上有一定的优势,我国的上市航空公司的杠杆明显低于国外航空公司。但是我国上市航空公司的总资产周转能力存在明显的短板,国内航空公司应该提高营运能力,加快周转速度,提高资产的经营效率。(2)研究发现,由于航空业的周期性较强,净资产的波动性很大,导致净资产收益率的波动非常大,用净资产收益率对航空公司的经营绩效进行评价会有较大的缺陷。比如,东方航空的在销售净利率落后、总资产周转率没有太明显优势的情况下,通过高杠杆获得了较大的净资产收益率。由于航空公司的总资产相对比较稳定,所以用总资产收益率对航空公司的经营能力进行评估,效果会好于净资产收益率。(3)通过研究发现,在国航、东航、南航、东航这四大航空公司中,海航和国航在销售净利率方面保持领先优势,虽然国航在总资产周转率方面并不领先,但是仍然在总资产收益率方面保持领先,海航由于周转能力较差,使得总资产收益率在这四大航空公司中表现最差。(4)研究发现,吉祥航空和春秋航空在销售净利率和总资产周转率有很大的领先优势,但是随着规模的扩大,其优势已经逐渐缩小。

参考文献

[1] 徐莉,刘燕文.杜邦分析体系在财务分析中的应用——以通化东宝为例[J].中国集体经济,2018(8).

[2] 中国会计师协会编.财务成本管理[M].北京:经济科学出版社,2017.

[3] 金胜,黎开颜,杨宝军,等.基于ROE分解的国际宇航企业财务绩效分析[J].改革探索,2016(4).

猜你喜欢

大飞机(2021年4期)2021-07-19

伙伴(2020年1期)2020-02-14

商情(2018年49期)2018-11-30

对外经贸(2016年9期)2016-12-13

科学与财富(2016年26期)2016-12-01

商情(2016年40期)2016-11-28

湖北教育·综合资讯(2014年2期)2014-05-28

现代计算机(2009年9期)2009-12-02

中国青年(1978年3期)1978-08-17