内部控制、外部审计与费用粘性

2018-09-10 11:30曹莉莉

企业科技与发展 2018年3期

关键词:内部控制

曹莉莉

【摘 要】研究企业费用粘性问题,对加强企业管理会计工作,提升企业经济效益具有重要意义。文章研究发现,提高内部控制质量能够有效抑制企业费用粘性,内部控制与外部审计在抑制费用粘性方面发挥了替代效应。

【关键词】内部控制;外部审计;费用粘性

【中图分类号】F425;F406.7;F239.4;F272.92 【文献标识码】A 【文章编号】1674-0688(2018)03-0264-02

0 引言

2016年6月,为助力企事业单位提高内部管理水平,实现经济转型升级,财政部发布了《管理会计基本指引》。该指引的颁布,为我国管理会计体系建设奠定了良好的基础,再次掀起了关于管理会计的讨论热潮。在此背景下,研究企业费用粘性问题,对企业加强管理会计工作,提升经济效益具有重要意义。

1 理论分析与假设提出

根据Banker等人(2011)的研究,目前学术界关于费用粘性成因的3种观点事实上都是以信息风险为基础。根据调整成本观点,由于调整成本的存在,当未来需求存在不确定性时,管理者会做出干扰成本费用的行为。这说明管理者没有有效应对战略发展风险,为确保企业的抗风险能力,本可以选择更好的投资项目,但由于信息不对称,却选择了成本较高的投资,或者由于信息不对称,不得不签订较长时期的工作合同以应对可能的人工短缺,而这些行为无疑都会加剧费用粘性程度;根据管理者乐观预期观点,当管理者预测未来收入会上升,则即使当期收入下降,管理者也会冒着权益损失的风险选择继续扩张,从而增加了费用粘性,而如果管理者获取的信息完整,就能够准确把握未来趋势,也不会做出不恰当的决策;对于代理成本观点,事实上代理成本的存在本身就说明企业的控制环境不完善,存在风险。根据上述分析,无论基于调整何种角度,信息风险都是引起费用粘性的最根本原因,而高质量的内部控制能够在企业各个层面、各个环节有效控制风险因素,降低信息风险,从而缓解费用粘性程度。若内部控制设计良好,运行有效,则一套完善的内部控制制度几乎能够控制引起费用粘性的各种信息风险因素。由此,本文提出假设1。

假设1:控制其他因素,内部控制质量与企业费用粘性程度负相关。

前文文献的研究已证实良好的外部审计质量能有效抑制企业费用粘性,则现在需进一步探讨:在缓解费用粘性程度时,内部控制与外部审计是否存在替代效應。根据审计准则,审计风险包括重大错报风险和检查风险,企业良好的内部控制能有效控制引起费用粘性的各种风险因素,说明高质量的内部控制质量能有效降低企业的重大错报风险,而审计风险是注册会计师预先设定好的可接受风险,这意味着内部控制质量越高,重大错报风险越低,检查风险越高,则对审计证据的要求越低,审计质量也随之相对下降。从这个意义上来看,内部控制与外部审计在缓解费用粘性方面存在替代效应。由此,本文提出假设2。

假设2:控制其他因素,内部控制与外部审计在降低企业费用粘性程度时发挥了替代作用。

2 研究设计

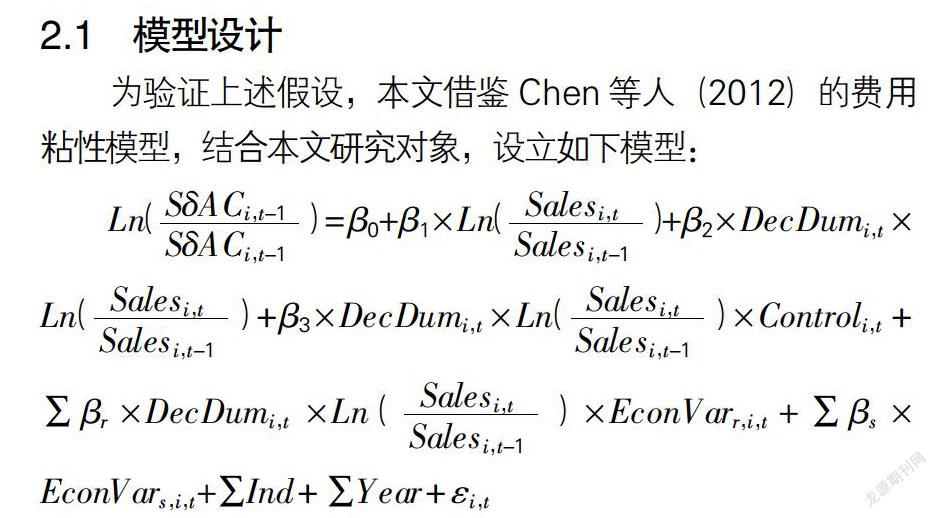

2.1 模型设计

为验证上述假设,本文借鉴Chen等人(2012)的费用粘性模型,结合本文研究对象,设立如下模型:

2.2 样本选取与数据来源

本文选取2009—2015年7年全部A股上市公司为样本,内部控制指数数据来源于迪博内部控制与风险管理数据库,其他数据来源于国泰安数据库。样本数据剔除ST企业、金融保险企业和任何数据缺失样本。数据处理分析所用工具为stata12。

2.3 回归结果分析

2.3.1 内部控制和费用粘性的多元回归结果分析

表1列出了模型回归结果。其中,第(1)列回归只加入了Ln和DecDumi,t×Ln2个变量,第(2)、第(3)列回归中逐步加入了控制变量和解释变量。从整体回归结果来看,F值均在100以上,调整的R2均在0.2以上,说明模型整体均具有显著性。观察具体的回归结果,第(1)列DecDumi,t×Ln的回归系数在0.1%水平上显著为负,说明我国A股上市公司销管费用和管理费用均存在粘性现象。第(2)列加入了控制变量Controli,t,回归系数依然显著为负。第(3)列加入了解释变量,回归系数均为正,在0.1%水平上显著,说明提高内部控制质量能够显著抑制费用粘性。

2.3.2 内部控制、外部审计和费用粘性的多元回归结果分析

为检验假设2,根据审计事务所是否为“国内四大”,将全样本分为四大组和非四大组,根据审计费用均值将全样本分为审计费用低组和审计费用高组,通过分组检验,考察内部控制质量在不同的外部审计质量水平下对费用粘性影响的差异。表2列示了分组回归结果,考虑到篇幅问题,表2只列示了主要变量的回归结果。观察四大组的回归结果可以看到,不管是以销管费用率(Ln)为被解释变量,DecDumi,t×Ln×Controli,t的回归系数均不显著,说明当外部审计质量较高时,内部控制不能有效抑制销管费用粘性;对于非四大组,以Ln为被解释变量,DecDumi,t×Ln×Controli,t的回归系数在0.1%水平下显著为正,说明当外部审计质量处于低水平时,内部控制能够有效抑制销管费用粘性。再来看审计费用分组回归结果,在审计费用高组,回归系数不显著,在审计费用低组,回归系数在1%水平上显著为正,这意味着只有在外部审计质量较低时,内部控制才能够有效抑制销管费用粘性。

综合2种不同分组标准下的分组回归结果可以看到,当外部审计质量处于高水平时,内部控制并不能有效抑制费用粘性,而当外部审计质量处于低水平时,提高内部控制质量能够有效抑制费用粘性,这证明内部控制和外部审计在抑制费用粘性方面发挥了替代效应,假设2得到验证。

3 结论及政策建议

本文研究发现,提高内部控制质量有助于抑制费用粘性。由于费用粘性的存在意味着公司存在信息不对称风险和代理问题,故本文的研究结论意味着内部控制制度的实施起到了积极效果,实施内部控制能够在一定程度上起到降低信息不对称风险、缓解代理问题及抑制企业费用粘性的作用。因此,建议上市公司应继续完善内部控制制度建设,提高内部控制质量,以切实抑制费用粘性。

参 考 文 献

[1]孙铮,刘浩.中国上市公司费用粘性行为研究[J].经济研究,2004(12):26-34.

[2]牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J].当代财经,2015(2):118-124.

[3]蔡娜.管理层薪酬、外部审计与费用粘性相关性研究[D].济南:山东师范大学,2017.

[责任编辑:高海明]

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28