大数据背景下的中小企业信用风险评价与应用研究

2018-09-10 11:08张永春陈岩

电子商务 2018年12期

张永春 陈岩

摘要:大数据征信是利用数据分析和模型进行风险评估,为中小企业的信用风险评估提供了新的思路。本文首先分析影响中小企业信用风险的主要因素,运用大数据征信原理从融资企业的偿债能力、营运能力、盈利能力、成长能力、行业状况、金融服务记录、企业管理状况、宏观经济状况以及质押物特征等9个方面构建信用风险评估体系,运用层次分析法和灰色综合评价法相结合构建信用风险评价模型,并对3家中小企业进行信用风险评价实证研究,确定各个企业的信用风险等级。结果表明:基于大数据征信原理的评价指标体系对于评价中小企业信用风险具有很强的优势,灰色综合评价法是评价信用风险很好的模型选择,盈利能力和偿债能力是影响信用风险最重要的因素。

关键词:大数据;中小企业;信用风险;灰色综合评价

引言

中小企业贷款的瓶颈是“缺乏高效率、低成本、高精度基础的征信服务”。如果资金方有能力以一种低成本的方式准确识别小企业是否可信,再加以辅助风控措施(担保、抵押等),资金通道可以就此打开,小微信贷就会变得顺畅而有序。大数据征信正是在这种社会背景下应运而生,为中小企业的信用评估提供了新的思路。

目前对信用风险的研究大致可分为两类。一种是基于传统征信方式的研究,在信用风险影响因素研究方面,PhilipLowe[1]指出宏观经济因素是影响信用风险的重要因素,进一步分析了宏观经济因素是如何在信用风险模型中发挥作用。芮娟、潘淑娟[2]在中小企业信用风险的研究中认为信用风险不可避免,并找到影响信用风险的关键因素。夏立明、宗恒恒[3]认为中小企业信用风险不仅受宏观经济影响,而且受企业自身盈利能力的影响。在风险评估模型的选择上,方焕[4]在评估供应链金融信用风险时,构建了风险评估体系,并采用logistic模型进行实证分析。逯宇铎、金艳玲[5]认为使用logistic模型分析供应链金融信用风险具有较好的实用性,当测量变量较多的时候会存在多重共线性,因此将lasso算法和logistic模型相结合。Motoussi、Homodi[6]结合logistic模型和BP神经网络对商业银行信用风险进行研究。

另一类是基于大数据征信的信用评估研究。大数据征信是指金融机构根据企业的日常经营活动中留下的痕迹以及企业人员的行为进行信用评估的一种方法。Jennifer.J.Xu[7]等利用大数据的方法和数据挖掘的手段深入分析了中国p2p平台面临的风险以及识别手段。陈剑、王艳[8]通过对KDS公司大量数据的查询,深入剖析了大数据与信用风险的关系,最后以2008年美国金融危机为例阐述了大数据的局限性。杜永红[9]定性的讲述了互联网金融在大数据背景下的发展模式,并根据不足之处提出可行性建议。刘爱华[10]通过分析阿里小贷的业务模式及其对大数据的应用,得出其在利用大数据征信时的经验和方法。刘新海、韩涵[11]采用电信大数据作为重要的替代数据在供应链金融企业中的运用进行案例分析,发现其中存在的问题并提出建议。

综上所述,目前在对中小企业信用风险的研究上,大部分学者认为供应链金融是解决中小企业信用风险的重要方法,对大数据征信的研究相对较少。因此,本文将以大数据为研究背景,选择灰色综合评价法评估信用风险,该方法不仅能通过关联度的大小确定信用风险的等级,还能进行多个企业间风险大小的比较。希望能找出一套可行的风险评估方法,既能解决小企业融资难的问题,又能促进资金方信贷业务的发展。

2、基于大数据的信用风险评估指标建立和模型研究

2.1 基于大数据的信用风险评估指标体系构建

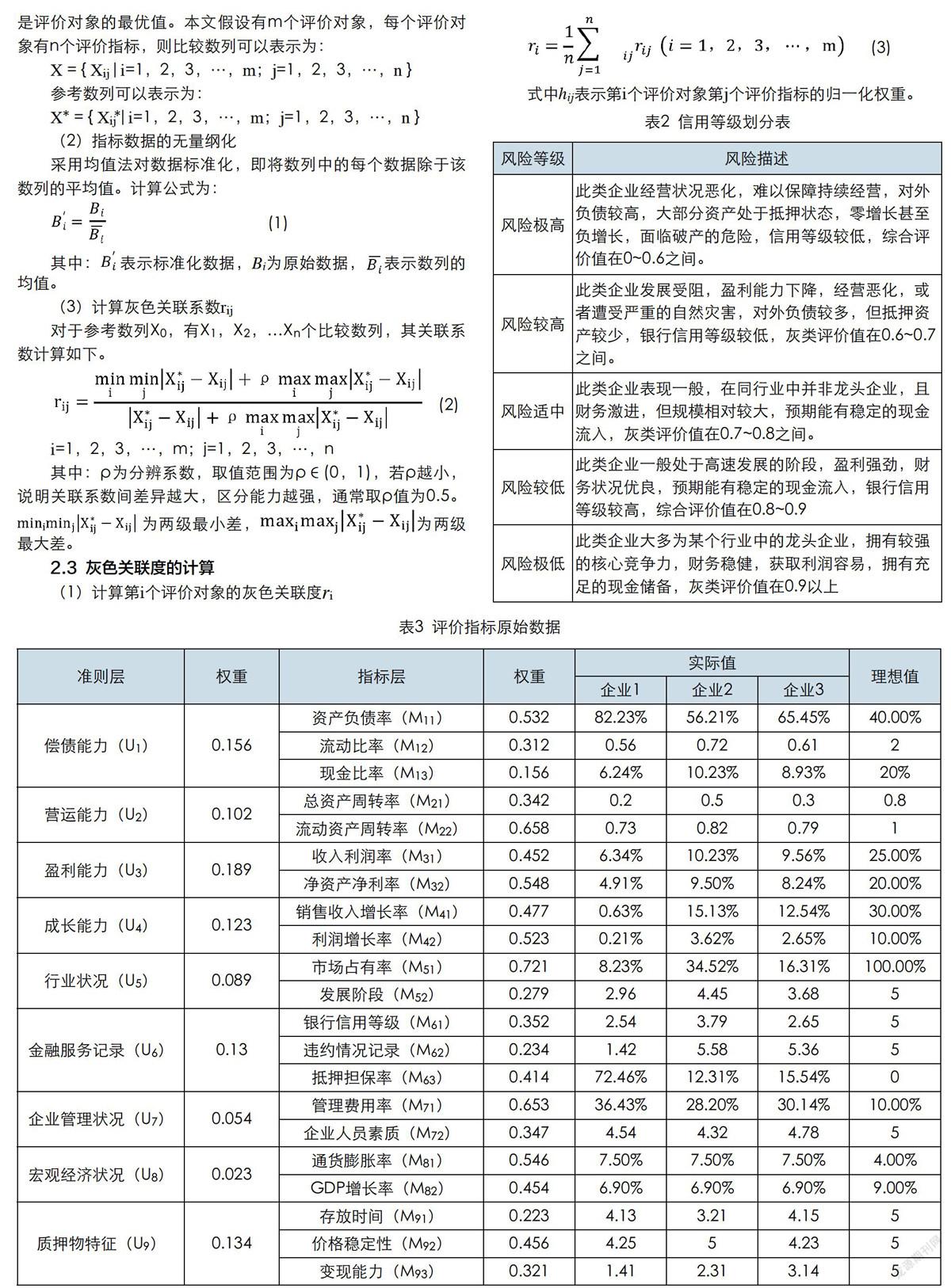

本文构建的大数据风险评估体系,共分为三层。第一层是目标层,即中小企业信用风险;第二层是准则层,包括偿债能力( Ul)、营运能力(U2)、盈利能力(U3)、成长能力(U4)、行业状况(U5)、金融服务记录(U6)、企业管理状况(U7)、宏观经济状况(U8)和质押物特征(U9)九个方面;共设置21个评价指标。具体如表1所示。

2.2灰色关联系数的计算

(1)确定比较数列和参考数列

在灰色系统理论中,将受评对象作为比较数列,参考数列是评价对象的最优值。本文假设有m个评价对象,每个评价对象有n个评价指标,则比较数列可以表示为:

(2)多层次灰色综合评价

灰色综合评价法主要依据以下模型:

R=E×W

(4)

式中:R=[r1,r2,…,rm]T为m个被评价对象的评判结果向量;E为各指标的评判矩阵;W为各指标的权重系数,满足归一化。

2.4 评估等级划分

信用等级通常是用来衡量借款企业的资信状况以及财务能力的重要标准,不仅可以给商业银行提供放贷决策所需要的信息,还可以为广大投资者做决策提供帮助。本文将风险等级划分为“风险极高、风险较高、风险适中、风险较低、风险极低”五个级别,各风险等级的具体描述如表2所示。

3、评估模型的应用

本文选取3家规模相似的中小企业作为研究对象,选取2017年度的财务数据以及其他资料作为数据样本,运用前面构建的灰色综合评价法对三家中小企业的信用风险進行评价,以验证本文风险评估模型的有效性。

3.1确定比较数列和参考数列

本文将收集到的样本数据作为比较数列,各指标的最优值作为参考数列,并运用层次分析法确定各指标的权重,结果如表3所示。

3.2 计算灰色关联系数

构建U1的评价矩阵,由最优指标集和实际指标集构成,并运用公式(1)进行数据无量纲化;然后根据公式(2)计算关联系数矩阵r1j

根据灰色关联度公式(4)R=E×W,可以求出3家公司的综合关联度和排名,计算结果如下所示。

R=[0.573 0.719 0.675]T

根据评价结果以及风险等级划分表2可知,企业1信用风险极高,企业3信用风险较高,企业2信用风险适中。

参考文献

[1]Philip Lowe.Credit risk measurement and procyclicality[R].BIS Working Paper, 2002,

(116)

[2]芮婧,潘淑娟,供应链金融业务的信用风险评价系统设计[J].郑州航空工业管理学院学报,2010,28(05):131-134.

[3]夏立明,宗恒恒,孟丽.中小企业信用风险评价指标体系的构建一基于供应链金融视角的研究[J].金融论坛,2011,16(10):73-79.

[4]方焕,孟枫平.基于Logistic模型的供应链金融信用风险实证研究——以农业类上市公司为例[J].山西农业大学学报(社会科学版),2015,14 (11):1158-1164.

[5]逯宇铎,金艳玲,基于Lasso-10gistic模型的供应链金融信用风险实证研究[J].管理现代化,2016,36(02):98-100.

[6] Matoussi, Hamadi. Credit-risk Evaluation of a TunisianCommercial Bank: Logit Regression VS NetworkModeling.Accounting&Management InformationSystems, 2010, Vol.9 Issue l,p92-119,28p,6

[7] Xu J J, Lu Y, Chau M. P2P Lending Fraud Detection:ABig Data Approach[M]//lntelligence and Security Infor-matics.Springer International Publishing, 2015:71-81

[8]陳剑,王艳,郭杰群.大数据金融及信用风险管理[J].网络新媒体技术,2015,4(03):8-12+18.

[9]杜永红.大数据下的互联网金融创新发展模式[J].中国流通经济,2015,29(07):70-75.

[10]刘爱华.大数据在网络借贷风险控制上的应用[D].河北金融学 院,2015.

[11]刘新海,韩涵,丁伟,王题,电信大数据在信用风险管理中的应用[J],大数据,2017,3(03):94-102.

猜你喜欢

辽宁经济(2017年6期)2017-07-12

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24