我们将要面临怎样的困难和挑战?

2018-09-13 07:16谢九

三联生活周刊 2018年35期

谢九

6月4日,“伊可玛号”散货轮停靠宁波舟山港老塘山五期码头

滞涨时代的三重打击

即使没有今年爆发的中美贸易战,中国经济最近几年的增速已经形成了明显的下降趋势。从2010年以来,中国的GDP增速每隔几年就下一个台阶。2011年的GDP增速首次跌破了10%,從此告别两位数的高增长,2012年GDP增速跌破8%,2015年跌破7%。

权威人士一度将中国经济定义为L型,但是随着贸易战的爆发,中国经济从“稳中向好”转为“稳中有变”,维持L型也遭遇了重大挑战,中国经济面临继续失速的风险。为了应对不可预知的外部风险,宏观政策开始再度转向宽松。在经济下行的大背景下叠加货币和财政宽松,中国经济未来几年有可能会迎来滞涨的局面。

对于个人而言,滞涨意味着三重打击,一方面,经济低迷不仅影响到个人收入,同时还将带来失业率的大幅提升,而随之而来的通货膨胀,还将大幅提升生活成本。

首先,从收入增长来看,居民收入总是和宏观经济的增速保持相关。以人均可支配收入这个指标来看,最近几年,随着我国经济增速放缓,全国居民人均可支配收入也随之放缓,2013年,这一指标的增速超过8%,但到了2017年只有7.3%。如果未来中国经济持续放缓,人均收入的增速还将继续随之放缓。

8月2日,股民在南京某证券营业部关注着行情

不仅是中国经济的疲软会影响收入,从日本等国的经历来看,国民收入还在很大程度受到外部因素的制约。上世纪90年代,日本经济开始进入“失去的十年”,当时日本国内的很多行业出现一种现象,只要涨工资就面临失业,原因在于当时中国经济开始起飞,全球制造业开始发生转移,日本国内如果提高工资,相关产业很快就被中国替代。同样的现象,在上世纪70年代的美国也曾经发生,当时对美国带来替代压力的是起飞的日本。

对于今天的中国经济,同样也面临类似的压力,最近几年随着大量制造业开始向更便宜的东南亚和非洲等地转移,中国也面临巨大的制造业流失风险,当年日本和美国曾经出现过的“只要涨工资就失业”现象,未来很有可能在中国重演。

未来几年的麻烦不仅在于收入增速放缓,物价上涨同样是一个巨大的挑战。随着中国的货币和财政政策双双放松,加之贸易战持续升级,未来将会有多条路径提升中国的通胀水平。

从货币政策来看,为了应对经济下滑的风险,中国的货币政策在持续了一年多的紧缩状态之后,开始再度转向宽松。从积极的角度来看,流动性的宽松可以帮助企业减轻成本压力,提升扩张动力,但从悲观的角度来看,如果释放出来的流动性不能被实体经济所吸收,很有可能制造出通货膨胀和资产泡沫。

事实上,中国经济在2014~2015年就已经实施过一轮宽松政策,当时一共实施了6次降息和4次降准,但是最终对于实体经济拉动的效果并不明显。从GDP增长来看,2014~2016年这3年期间,我国的GDP增速分别是7.3%、6.9%和6.7%,这3年的经济增速并没有因为大规模的宽松政策受益,反而逐年下滑。由于大量流动性没有进入实体经济,最终不可避免地刺激了资产泡沫。和经济增速下滑形成鲜明对比的是,这3年期间,中国股市在2015年迎来了一轮暴涨,股市泡沫破灭后,楼市在2016年也迎来一轮暴涨。

由于大规模宽松释放出来的流动性没有进入实体经济,这使得当年驱赶资金脱虚入实成为中国经济的一个重要任务。在宽松政策对于刺激经济的效果越来越弱的背景下,中国经济从2016年开始放弃传统的需求侧管理,启动了供给侧改革。

这一次在外部压力下,中国经济重回宽松,问题的关键在于,上一次就没能得到解决的资金脱实入虚的难题,在这一次有什么好的办法,如果没有,是否意味着资产泡沫和通货膨胀将难以避免?

除了货币政策宽松释放的流动性提升通胀水平,以基建为主的财政政策扩张,同样也可以刺激通胀。由于基建投资会拉动对上游相关产业的需求,在大基建投资的预期之下,近期国内与此相关的商品比如钢铁、焦炭等价格都开始明显上涨,而上游生产资料价格的上涨,最终也会传导到下游消费品,提升通货膨胀水平。

阮晨海出于对创业资金的考虑还不想在杭州买房子,便在网上租了一个集装箱来住。他说,这个屋子让他尝试着把一切归零,过简单的生活

除了货币和财政政策的刺激之外,中美贸易大战也是未来通胀的重要诱因。比如中国大幅提升美国进口大豆的关税之后,如果停止从美国进口大豆,中国只能转而向南美或其他地区增加进口,以弥补大豆需求的缺口,在这样的背景下,其他地区的大豆坐地涨价将是大概率事件,而如果继续向美国采购大豆,高达25%的关税如果由中方进口商承担,也和涨价无异。由此来看,贸易战的背景下,中国进口大豆涨价将是大概率事件。大豆是我国猪饲料的重要原料,而猪肉价格对我国的CPI指数有着相当重要的影响。我国的猪肉价格已经持续了两年的低迷,随着下一轮猪周期归来,再叠加猪饲料涨价的因素,猪肉价格可能会迎来一轮猛烈的报复式上涨,进而拉动CPI指数快速上升。

除了猪价上涨之外,房价上涨将会带来更大的压力。从过去几轮中国经济放水的历史来看,每一次都毫无例外地带来房价的大幅上涨,这一次和以前相比,情况略有不同:一是当前人们对于中国经济的前景悲观预期上升,对于房价的继续大幅上涨多少信心不足;二是房地产税开征的靴子可能会随时落地,也对投资炒房者产生了一定的心理震慑。不过,即使这一轮放水不会带来房价大幅上涨,新的问题也会随之而来,那就是房租价格大幅上涨。最近,北京等一线城市的房租价格大幅上涨,房租价格上涨带来的影响并不逊于房价上涨:一是因为房租价格影响的是相对中低收入的人群,这部分人群对价格的变动更加敏感;二是因为我国的CPI统计并不包含房价,却包含了房租,这也就意味着,房租价格的上涨,将比房价上涨更能拉升我国的CPI水平。

养老难题渐行渐近

在未来经济增速放缓之后,不仅面临收入下降和生活成本上升的冲击,养老问题也会逐渐浮出水面。近期黑龙江多地爆发出养老金延迟发放的消息,预示着我们对于养老问题的担忧并非杞人忧天。

最近几年,我国养老基金的收入增速明显低于支出,2013到2017年,全年基本养老保险基金收入累计增长91%,而同期养老保险基金支出增长106%,如果养老保险基金的收入增速长期不及支出,出现亏空就只是一个时间問题。

以2017年的养老保险基金收入为例,就可以看出目前的养老基金形势有多么严峻。去年全年基本养老保险基金收入4.6614万亿元,全年支出4.0424万亿元,表面来看似乎还保持了收大于支,但其实都是财政补贴的功劳,细分来看,去年养老基金的征缴收入3.4213万亿元,远远不及保险基金支出4.0424万亿元,靠了8000多亿元的各级财政补贴,才不至于当期收不抵支。

从养老基金结余来看,去年我国的基本养老保险基金累计结存5万亿元,同比增长大概13%,假如明年继续保持这样的增速,明年年底结余大约5.7万亿元,而去年的养老保险基金支出是4万亿元,增长19%,预计明年支出大概是4.8万亿元,这也就意味着,目前的养老金结余可支付年数不到一年半。如果细分到各个省份,有些地方比如黑龙江已经没有结余,有些地方的结余也仅够支付几个月。

最近几年,我国一直在试图解决养老金的缺口压力,但始终没有太好的办法,因为很多问题都面临两难,在解决一个问题的同时,就会冒出另外一个甚至更多问题。而随着未来经济增速放缓,养老金的缺口压力还会越来越大,在经济高增长时代都难以解决的问题,在减速时代可能更加无解。

随着最近几年我国经济增速放缓,为了减轻企业的成本压力,2015年以来,我国开始阶段性降低社保费率,过去3年多来,社保费率大概降低了10%。减轻企业负担必然会带来社保收入的减少,进一步增加社保基金的缺口压力。不过,与此相对应的一条消息是,自2019年1月1日起,社会保险费将由税务部门统一征收。在现有社保征收体系下,很多企业出于减轻成本的目的,并没有为职工足额缴纳社保,随着明年社保的征收转移至税务局,在税务局的监管之下,企业将没有偷缴漏缴社保的空间。

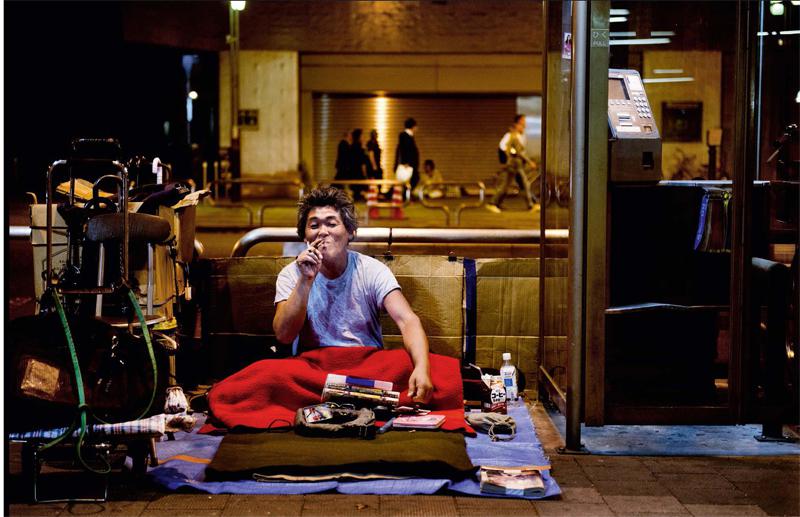

自上世纪90年代日本泡沫经济大崩溃导致“失落的10年”经济停滞期以来,日本各地流浪汉数量都有所增加,经济危机造成的高失业率使得更多人有无家可归的隐患

从增加社保收入和保护职工权益的角度来看自然是好事,但这无疑加剧了企业负担,尤其在当前经济背景下,很多企业盈利空间已经大为萎缩,如果大幅提升社保费用,可能会直接导致企业亏损。面临即将加剧的社保负担,很多企业有可能会通过降薪裁员来应对,这无疑将引发更严重的后果。

虽然我国的养老金从全国范围来看尚有结余,但从具体省份来看呈现出极大的“贫富不均”,比如近期延迟发放养老金的黑龙江,当期养老金已经出现亏空,还有很多省市的结余也仅够支付几个月,随时可能成为第二个黑龙江。为了避免这些地方的养老金问题提前爆发,我国近年来开始推进养老金全国统筹。

从积极的角度来看,养老金全国统筹有两大好处:一是养老金的异地转移更为便捷。在现有养老金地方统筹的局面下,很多跨地域流动的人员,只能转移个人账户的养老金,而所在单位缴纳的统筹账户不能转移,在全国统筹之后,养老金的异地转移将没有地域障碍,更加有利于人才在全国范围内自由流动。另外,养老金全国统筹之后,还有利于全国社保基金理事会进行统一投资管理,提升养老金的保值增值水平,而在现有地方统筹格局下,养老金只能以银行存款的形式存在,每年的收益跑不过通货膨胀,实际上处于缩水状态。

养老金全国统筹的争议在于,以富裕省份的养老金补贴贫穷省份,是否对这些富裕省份的参保人意味着不公平?从乐观的角度来看,以富裕省份的结余可以暂时帮助短缺省份度过危机,但从悲观的角度来看,如果将来全国范围内养老金缺口压力越来越大,短缺省份是否也有可能将富裕省份拉下水,使得兑付危机向更大范围内蔓延?

老龄化程度不断提升,也是中国养老面临的一大挑战。上世纪90年代,我国养老保险的抚养比为5∶1,也就是5个参保人养1个退休人员。随着老龄人口迅速攀升,抚养比迅速下降,现在不到3个参保人养1个退休人员。中国未来老龄化程度还将继续提升,这也就意味着抚养比还将继续下降。

过去几年,我国的二孩政策逐渐放开,全面取消计划生育预计也并不遥远,虽然提升人口出生率可以部分解决抚养比下降的难题,但一个更现实的问题是,在这些新生人口成长为未来的劳动力之前,还需要现有劳动力付出极大的成本来抚养,大量新生人口的出生,首先带来的并不是人口红利,而是进一步加剧了当前的抚养负担。

除了“全面二孩”之外,延迟退休也被视为解决养老金压力的一大办法。对参保人而言,延迟退休意味着工作年限加长,可以为增加全社会的抚养比做出更多的奉献,同时延迟领取养老金又可以减少当期的养老金支出压力,仅从效果上考虑可谓一举多得。不过,即使不考虑公平问题,延迟退休也同样会带来另外的挑战。未来中国经济放缓之后,就业率下降将是一个大概率事件,如果现有就业人员都延迟退休,对于刚毕业的年轻人而言,意味着工作岗位的减少,这将进一步推升就业压力。就业在中国一向是一个相当重要且敏感的问题,过去几十年,中国经济之所以一直对高增速有很高的要求,很大部分原因就在于保就业。

某种程度上讲,养老金在今天面临的种种两难困境,其实就是我们未来可能即将到来的命运选择。未来的我们或者是面临养老金缩水,或者是延迟退休到65岁,或者像现在的日本一样,大量白发老人也依然在餐厅和出租车里劳碌。总之,指望一份养老金安度晚年,现在看来可能是过于乐观的梦想。

上世纪80年代,时任美国总统里根签署大减税计划

已经开始的消费降级

最近几年,中国经济的消费能力呈现出一幅非常分裂的画面。

中国人均GDP逐年升高,去年接近9000美元,不仅达到了中等收入国家水平,更是开始向高收入国家迈进,国人海外“血拼”已经不再成为新闻,加之最近几年中国的GDP构成中,消费占比也超过了50%,因此,消费升级成为中国经济最热门的话题。

但从今年以来,“消费升级”突然开始被“消费降级”所取代,好像是一夜之间,人们突然发现中国的消费能力并没有想象中强劲,消费降级似乎更符合当前中国经济的现状。

其实早在中美贸易大战之前,中国的消费就已经开始显露疲态。春节向来是国人消费能力最旺盛的时间,但今年春节的诸多消费指标都不理想,可以算是率先揭示了消费开始转弱。除夕到正月初六,全国零售和餐饮企业实现销售额增速同比放缓了1.2个百分点,创下2012年以来春节期间的最慢增速。今年春节的旅游数据也不乐观,全国接待游客人次和旅游收入的增速都出现了同比下降。春节期间表现最抢眼的是电影票房,同比大幅增长了70%,高于去年同期的11%。而电影票房大卖,可能更加反过来印证了经济的疲软,看电影这种不太费钱的消费方式,其实很大程度上类似口红效应,人们没有能力消费更贵的商品,只能退而求其次,这种“口红”商品卖得越好,越说明经济不景气。

中国经济的消费转弱其实并不奇怪,从历史上来看,中国从来就不是一个消费型经济体,过去相当长一段时间,中国经济的主要任务就是向消费型经济转型。而这几年中国GDP中的消费占比突然超过50%,成为第一大引擎,并不是消费自身有多么强劲,而是外贸占比出现了大幅下降,此消彼长导致了消费占比的上升。从另外几个指标来观察,就可以得出不同的结论,比如社会消费品零售总额,2010年,我国社会消费品零售总额的实际增速为15%,到了今年上半年,增速已经跌破了10%。2014年以来,我国的统计数据中开始出现“人均消费支出”这个指标,2014年的人均消费支出实际增长7.5%,2017年,这一指标下降为5.4%。

最近几年,中国经济之所以给人留下了消费能力强大的印象,一方面当然是因为部分国人的确先富了起来,但更大程度上和这两件事分不开,一是“双11”期间的销售井喷,二是国人在海外购物一掷千金等等。其实这两件事不仅不能说明国人消费能力强大,反而更加體现了国人精打细算过日子的心态。无论是“双11”还是海外购物,这两件事都有一个共同的特点,就是便宜。“双11”打折不用多说,海外购物看似“高大上”,其实有过经验的人都知道,在海外购物主要图的就是便宜,同样一件衣服,海外的价格大概只是国内的十分之一,所以很多人在海外“血拼”,其实只是为了趁便宜多囤积一些货,免得回国了还要花更多的钱。

过去人们所说的中国经济消费升级,一方面是过于高估了真实的消费能力,另一方面,是建立在中国经济未来持续高速增长的假设之上,如果以目前中国9000美元的人均GDP来看,可能只需要5年,人均GDP就可以达到1.2万美元,而这是高收入国家的最低门槛,假以时日,我们还可以向更高水平迈进。但是一旦中国经济增速无法如预期持续增长,这些假设都会在瞬间崩塌。

70年代,美国失业的汽车工人在密歇根州底特律的失业办公室排队

今年的中美贸易大战就是这样一个转折点。在此之前,虽然中国的消费已经开始出现疲软,但出于对未来持续高增长的期待,人们的情绪依然乐观,随着中美贸易战的爆发,中国经济开始稳中有变,越来越多的人意识到,我们对于未来的预期可能过于乐观,一旦预期开始逆转,消费升级就迅速被消费降级所取代。

任何一个国家都不可能永远保持高速增长,都会遇到发展瓶颈期,经济强大者如美国和日本,也都遭遇过很多次黑暗时刻。美国上世纪30年代的大萧条就不用说了,更近一些的年代,比如70年代,美国经济经历了长达十多年的疲软,直到80年代才重新振作起来;日本经济从90年以来就失去了高速增长的动力,直到今天也没有找到太好的办法。

从美国和日本的经历来看,经济疲软往往能带来人们消费方式的巨大转变,一些适应时代变化的公司如果能抓住时机,在萧条时期也能诞生出巨人。70年代美国经济陷入滞涨之后,零售折扣店沃尔玛异军突起,成长为美国乃至全球的零售业巨头;日本经济在90年代进入“失去的十年”,走低价路线的优衣库迅速崛起。巧合的是,这两家在萧条时代崛起的公司,其创始人都一度成为本国的首富。

而在中国,前段时间吸足眼球的“拼多多”,某种程度上也是萧条经济的产物,在上市当天,其创始人的身价也跻身中国富豪榜前列。在A股市场,同样也有消费降级的代表产品,比如涪陵榨菜,在A股市场的熊市背景下,这家公司的股价持续上涨,过去一年的股价涨幅超过了150%;支撑公司股价的是高速成长的业绩,去年公司的收入增长36%,净利润增长61%,今年一季度的净利润增长更是接近80%。网上曾有段子描绘中国人消费降级的生活状态,“吃榨菜,喝二锅头,上拼多多”,其实距离真实生活并不遥远。

出路何在?

如果未来我们将面临收入下降和通胀上升的压力,同时还要应对晚年的养老危机,那么,有没有办法避免这样的命运?或者,至少可以减缓危机的程度?

美国在上世纪70年代陷入严重滞涨,以及后来走出滞涨的过程,对于今天的中国经济或许可作借鉴。而日本在80年代的经济政策导致日本经济进入“失去的十年”,对于中国经济则是一个不可多得的负面教材。

上世纪70年代,美国经济遭受多重冲击,越南战争、石油危机、美元和黄金脱钩等等重大事件接踵而至,美国在十多年里一直挣扎在滞涨之中难以摆脱。上世纪30年的那场大萧条爆发之后,美国人借鉴了凯恩斯主义的办法,通过大规模的政府扩张来刺激经济,但是面对70年代的这场危机,政府刺激模式并没有任何效果,某种程度上,美国70年代这场危机正是由于过度使用了凯恩斯主义而引发。

到了1981年,里根担任美国总统时,美国的通胀和失业率都高达两位数。里根彻底抛弃了凯恩斯主义的做法,转向以减税为主的供给学派。里根的经济复兴计划则是大幅度减少政府开支,控制货币供应,同时大幅削减个人所得税和企业所得税,和传统的凯恩斯主义背道而驰。

在里根经济复兴计划的初期,美国经济雪上加霜,继续下行。不过里根顶住了压力,在度过了将近两年的黑暗时光之后终于迎来曙光。1983年,美国的GDP增速回升到了3.5%,1984年更是超过了6%,与此同时,美国的通胀率也大幅下降。里根经济学的成功让里根声望大振,在他竞选第二任总统时,美国50个州的选举人票,里根拿下了49个州。里根的减税方案不仅让美国经济彻底走出了滞涨的泥潭,还为美国经济奠定了坚实的基础,从1983年到90年代末期,美国经济迎来了长达十多年的持续繁荣。

美国经济在70年代陷入滞涨泥潭时,日本经济高速起飞,大有取代美国之势。不过随着里根上任,在通过减税拉动美国经济增长的同时,也顺带通过国际贸易打压了日本的成长。著名的《广场协议》签署于1985年,正是里根在第二个任期内主导完成。

随着美国经济在80年代后期重新恢复增长,轮到了日本经济面临重大挑战。《广场协议》签订之后,时任日本首相中曾根康弘委托日本银行总裁前川春雄进行对策研究,在前川春雄的主持下,《前川报告》在1986年出台,成为日本当年发展经济的战略指导。《前川报告》的核心内容是,日本经济应该成为内需主导型国家,同时还要大力扩展海外投资。随后,日本刺激内需的方式是大幅放松货币,为了应对日元升值,日本央行连续大幅降息,与此同时还扩大住房和基建投资,还计划对发展中国家的基础设施大力投资。最终事实表明,日本基于《前川报告》的发展路径并没有成功,日本大幅降息导致日本的楼市和股市出现超级泡沫,后来日本不得不加息来应对,导致资产泡沫破灭,日本经济在隨后的30年里都始终徘徊不前。

中国目前面临的困境和美国70年代多有相似之处,都是在经过了多次大规模投资之后,发现政府财政刺激经济的效果越来越弱,而货币政策的宽松又带来了通胀和资产泡沫风险。

和80年代的里根经济学一样,中国在前几年其实已经开始抛弃凯恩斯主义,从刺激需求转向了供给侧改革。不过随着外部环境发生变化,中国推行了两年多的供给侧改革也随之生变,大基建重新回归,而呼声很高的减税尚未见实质性举动。

对于中国经济而言,大规模基建投资和宽松货币的组合政策,对经济的拉动效应已经越来越弱,即使能够在短期之内起到一定的效果,但也会带来更大的通胀压力,提升民众的生活成本,同时对于民间资本具有较强的挤出效应,大部分民众无法分享这种增长模式带来的福利。相比之下,大规模减税既可以带来经济增长,民众也可以最大限度地分享增长红利,对于需要面对收入下降和生活成本上升的民众而言,这种增长模式显然比大基建更受欢迎。

最近几年,中国经济增速虽然明显放缓,但财政收入依然保持了较快增长,尤其是进入2018年以来,财政收入更是实现了两位数的高速增长,远远高于同期经济增速,这一方面说明我国的税收增速并不合理,同时也意味着减税还有很大的空间。问题的关键在于政府有多大的勇气和决心来实施减税,一方面,税收相当于政府权力的象征,大幅减税相当于让政府大幅放权;另一方面,减税对经济的效果也具有不确定性。从美国的几次减税来看,这一次特朗普减税的效果立竿见影,年初通过减税方案,今年二季度美国经济就实现了4%以上的高增长,但从当年里根减税来看,却是经过了将近两年时间才见曙光。

“优衣库”创始人柳井正

中国经济当前的困境和美国70年代类似,但从应对策略来看,至少目前还没有选择里根的大减税计划,而是和80年代的日本政策更为接近。日本当年的应对之策是“货币宽松+基建+海外投资”,而我们当前的组合拳是“货币宽松+基建+‘一带一路”。

值得一提的是,里根当年用减税和贸易战的组合拳,对内提振了美国经济,对外击退了追赶者日本。今天特朗普的策略几乎是当年里根的翻版,对内推出了美国“一代人一遇”的税改,对外和中国大打贸易战。今天的中国是否可以避免当年日本的悲剧,很大程度上取决于我们的应对之道。如果应对不当,日本经济在长达30年的时间里停滞不前的悲剧,也有可能在我们身上重演。

当然,从乐观的角度来看,如果中国14亿人的消费能力能够彻底被激发出来,或者未来中国能够在科技领域获得重大突破,通过科技创新大幅提升生产率,中国经济也有望再度迎来新一轮的高速增长。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

疯狂英语·初中天地(2021年11期)2021-02-16

海外星云(2016年7期)2016-12-01

大社会(2016年6期)2016-05-04

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

当代工人(A版)(2014年14期)2014-04-21