关联交易、“四大”审计与股价同步性

2018-09-13 03:16邵巧蓉

财经界·上旬刊 2018年8期

邵巧蓉

摘要:本文探究了關联交易对股价同步性的影响,发现关联交易降低了公司信息透明度,提高了股价同步性。在此基础上考察了外部审计的监督效应,发现相对于非“四大”审计的公司,由“四大”审计的公司股价同步性受关联交易的影响不显著。研究表明,关联交易会增加企业内外部信息不对称程度,降低资本市场运行效率,提高股价同步性,而“四大”审计有助于抑制这种负面经济后果。

关键词: 关联交易 股价同步性

一、引言

党的十九大报告指出,金融是现代经济的核心,金融市场健康有序发展,是解决我国经济发展“不平衡不充分”问题的关键因素。我国股市自1990年成立以来,为我国经济高速发展做出了重大贡献,但发展中仍然存在诸多问题,“千股涨停”与“千股跌停”等异常波动屡见不鲜。那么,股价异常波动背后的原因是什么?这一直都是实务界和学术界关注的热点。因此,本文从股价同步性的角度,研究关联交易对资本市场运行效率的影响,具有一定的理论与现实意义。

二、文献回顾

(一)股价同步性的研究

股价同步性是指公司股价变化与市场平均变化之间的关联性,反映信息对股价波动的影响,体现了公司内外部信息不对称程度。Roll(1988)的理论认为,拟合优度指标R2度量市场信息对股价波动的影响,R2越小表明个股包含的特质信息更多。张斌和王跃堂(2014)研究了公司业务复杂程度对股价同步性的影响,发现业务越复杂的公司,股价同步性越高。因为业务复杂的公司信息不对称程度越高,投资者能够获取的公司特质信息越少。史永和张龙平(2014)的研究还发现,XBRL财务报告的实施,提高了公司信息披露质量,从而降低了股价同步性。甚至还有学者发现,社交网络的发展促进了公司股价同步性降低,因为社交网络拓宽了投资者获取企业信息的渠道,有助于降低信息获取成本,从而使股价中包含更多公司层面的特质信息,降低股价同步性(胡军和王甄,2015;刘海飞等,2017)。这些研究验证了信息效率论的观点,为资本市场投资者理解股价同步性提供了真知灼见。

(二)关联交易的研究

国内外许多学者对关联交易这一“黑箱”进行了探究,总体而言主要有两种观点:(1)有学者认为关联交易是大股东和管理层掏空企业的手段,因为基于两类委托代理问题,即大股东与小股东的利益冲突、股东与管理层的利益冲突,大股东和管理层有动机利用关联交易谋取私利。郑国坚(2009)、Jian和Wong(2010)和Kang 等2014)研究发现,关联交易是企业进行盈余管理的重要手段,控股股东和管理者可能利用关联交易侵占企业利益,进行利益输送;(2)还有学者认为关联交易能够支持企业发展,降低交易双方之间信息不对称程度,从而提升交易效率,降低交易成本(Jian和Wong,2010;魏志华等,2017),缓解融资约束,提高投资效率。(邵毅平等,2012)。总体而言,关联交易是把“双刃剑”,不仅可能促进企业发展,更可能沦为利益相关者谋取私利的工具。已有研究为投资者认识关联交易提供了独到见解,但是鲜有学者直接研究关联交易对资本市场产生的影响。

三、理论分析与研究假设

(一)关联交易与股价同步性

基于委托代理理论,关联交易会导致企业信息透明度降低,进而使公司股价同步性提高。这是由于:(1)股东与管理层存在利益冲突。股东为了促使管理层经营管理好公司,会设立职位晋升、货币薪酬及股权激励等方面的激励政策,并且这些政策往往会与公司业绩挂钩,这也就使得管理层有动机利用关联交易的隐蔽性,进行盈余管理,隐藏经营决策失误以及与业绩相关的坏消息;(2)大股东与小股东也存在利益冲突。控股股东可能利用关联交易的隐蔽性转移公司的经营成果,侵占小股东利益,达到“损人利己”的目的。基于以上分析,我们提出研究假设H1:

H1:关联交易越多的公司股价同步性越高。

(二)“四大”审计的调节作用

Francis等(2013)和Ettredge等(2014)的研究发现,与非国际 “四大”会计师事务所相比,“四大”会计师事务所审计质量更高,更好的监督企业按照适用的会计准则和相关会计制度,公允地反映企业的财务状况、经营成果及其他财务信息。因为“四大”更加注重维护事务所品牌声誉,有内在的经济需求提高审计质量。此外,国际“四大”审计质量控制程序更加严格、完善,拥有专业胜任能力更强的审计师,能够更好的发挥独立审计的监督作用。基于以上分析,提出研究假设H2:

H2:相对于非“四大”审计的公司,由“四大”审计的公司关联交易对股价同步性的负面影响更小。

四、研究设计

(一)样本选择与数据来源

2007年新会计准则开始实施,强化了对关联交易的监管,为了避免准则变化造成的影响,本文选取2007—2016年上市公司关联交易数据为研究对象。在此基础上,剔除金融保险业上市公司与B股上市公司以及数据缺失的样本,同时对所有连续变量在1%和99%分位上做了Winsorize处理,还对所有回归的标准误在公司层面进行Cluster 处理。最终样本共20023个。

(二)研究模型

借鉴顾小龙等(2016)的研究方法,本文构建模型(1)研究关联交易对股价同步性的影响,具体模型如下:

其中,SYNCH是股价同步性的代理变量,借鉴胡军等(2015)的研究,运用指数扩展模型计算得到;RPT是关联交易的代理变量,参考张洪辉等(2016)的研究,我们用虚拟变量和关联交易次数进行度量。首先,设置虚拟变量RPT1,如果样本公司当年发生了关联交易,RPT1取1,否则取0。其次,设置RPT2,为排除规模效应的影响,取关联交易次数加一的对数。此外,本文对公司规模(SIZE)、盈利能力(ROA)、资产负债率(LEV)、盈余管理幅度(TACC)、成长性(GROWTH)及是否亏损(LOSS)等公司特征进行控制。

五、实证结果

(一)主要变量描述性统计

表1是主要变量描述性统计量,可以看出SYNCH均值为0.0398,中位数为0.0717,这与已有研究统计近似(顾小龙等,2016);RPT1均值为0.7296,说明72.96%的公司都存在关联方交易,这体现了本文研究具有一定的现实意义;RPT2均值为1.9895,中位数为2.0794,这与张洪辉等(2016)的统计近似。

(二)多元回归分析

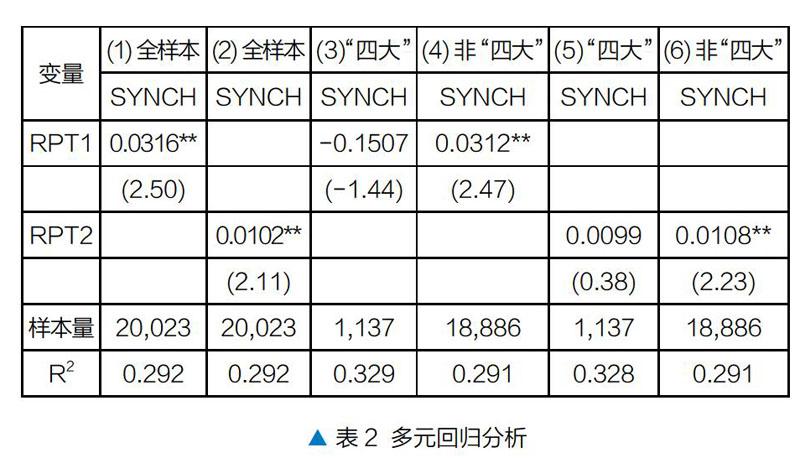

1、关联交易对股价同步性的影响

表2第(1)(2)列是关联交易与股价同步性的实证结果,可以看出RPT1与RPT2的系数均在5%的水平上显著为正,说明关联交易与股价同步性存在显著的正相关关系。实证结果表明,关联交易降低了企業信息透明度,加剧了企业内外部信息不对称程度,提高了股价同步性,这支持了本文的研究假设H1。

2、“四大”审计的调节作用

表2第(3)至(6)列发现“四大”审计组RPT1和RPT2系数均不显著,而非“四大”审计的组RPT1和RPT2系数显著为正。这些结果表明,“四大”发挥了更好的监督作用,能够促使关联交易按公允的原则进行,减少了控股股东或管理层利用关联交易进行盈余管理及利益输送的可能性,支持了研究假设H2。

六、研究结论与启示

本文利用上市公司数据,研究发现关联交易会降低公司信息透明度,进而提高公司股价同步性。此外,还发现“四大”会计师事务所更好地发挥了外部审计的监督作用,有助于促使关联交易按照公允原则进行,抑制关联交易对资本市场的负面作用。本文的研究丰富和拓展了关联交易、股价同步性领域的研究,还验证了外部审计的监督效,为投资者理解关联交易提供了一定的经验证据,同时表明监管部门应当建立健全有关法律法规,充分发挥第三方独立中介机构的监督作用,为资本市场的健康发展保驾护航。

参考文献

[1]邵毅平,虞凤凤.内部资本市场、关联交易与公司价值研究——基于我国上市公司的实证分析[J].中国工业经济,2012(04):102-114.

[2]魏志华,赵悦如,吴育辉.“双刃剑”的哪一面:关联交易如何影响公司价值[J].世界经济,2017,40(01):142-167.

猜你喜欢

中国经贸(2016年19期)2016-12-12

考试周刊(2016年50期)2016-07-12

考试周刊(2016年50期)2016-07-12

考试周刊(2016年42期)2016-06-18

考试周刊(2016年42期)2016-06-18