家庭财务不可承受之重

2018-09-14 02:47夏淑媛

大众理财顾问 2018年9期

夏淑媛

第一次读到“财务死亡”这个词,是在重疾险之父巴纳德(Marius Barnard)的一篇文章《重大疾病保险的过去、现在和未来》里 。巴纳德是南非一位传奇的心脏外科手术医生,1983年8月6日,他发明的全球第一款重疾险上市销售,从此深刻影响了全球保险业。

巴纳德医生说,触发他想到要开发重疾险的原因,在于“随着医疗技术奇迹般的进步,他的许多心脏病、脑中风和癌症患者还可以活很长一段时间,但这些患者在财务上已经死亡了。”所以,重疾险是保障财务死亡的保险。重疾存活时间虽然能够延长,但致死率非常高,因此,罹患重疾的风险需要医疗保险来支付医疗费用、需要重疾险来支付看病养病期间的日常生活费用,这是重疾险之父开创重疾险时的初心。人一生面临的疾病风险如何,对家庭财务将会有怎样的影响?我们将通过以下数据来还原。

罹患重疾的风险

所谓重疾,一般具有患病后对人体的伤害程度大、治疗费用高、治愈难度大等特征。另外,罹患重疾期间,可能会暂时失去工作和收入。如果未能治愈,还有英年早逝的风险,进一步加剧家庭财务崩盘的风险。

重疾风险有多高

人一辈子罹患重疾的概率有多高?中国保险行业协会与中国医师协会统一定义的25种重疾发病率呈现出一个相对完整的重疾发生概率,见表1、表2。

表1、表2显示了中国人一生罹患重疾的风险概率。整体上来讲,男性一辈子罹患重疾的概率高于女性,但女性在60岁前的患病概率略高于男性,60歲以后男性的患病概率提升明显。很多人可能认为罹患重疾属于小概率事件。通过以上测算发现,事实并非如此。所谓小概率事件,从统计学角度来说是指发生概率≤1%,测算结果显示:以40岁为年龄分界,40岁以后男女罹患重疾已经不再是小概率事件,而这个时间点,对于即将到来的退休生活可能是致命的打击,本要脱离工作,安享天年,但此时的重疾却像身边不知何时会引爆的炸弹,想想真是如坐针毡,不由得紧张起来。

人生最可能遭遇的重疾

根据通用再保险公司重疾调研报告,各国保险理赔案例中,占比前10的重疾种类见表3。

根据上述数据统计,恶性肿瘤、冠心病、中风、肾功能衰竭、心脏病手术、瘫痪、良性脑部肿瘤、严重脑损伤、严重烧伤、慢性肝功能衰竭,这些疾病目前占据被调研群体一生可能罹患的各种重疾的98%以上,这些疾病在未来很长一段时间内,依然是高发、对健康威胁最大的几种重疾。

健康风险对家庭财务的影响

罹患疾病的风险不仅在于对身体健康的威胁,更在于其高昂的治疗费、康复费,以及因为不能及时治疗导致的英年早逝,进而加剧家庭财务坍塌的风险。

重疾对家庭财务的影响

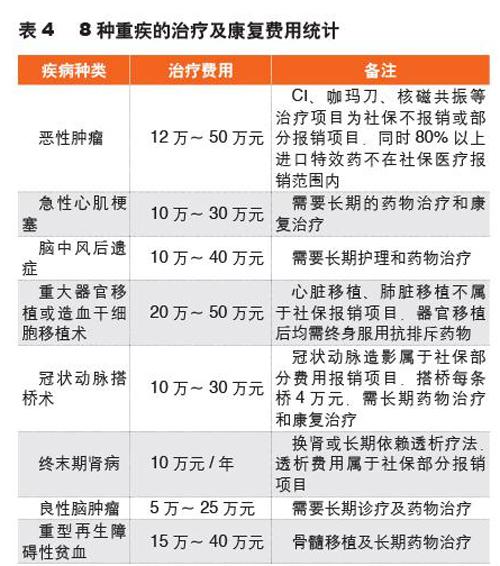

究竟重疾的治疗和康复成本如何?表4是发生频率最高的8种重疾的治疗及康复费用统计。

虽然国家正在推动城乡居民大病医保项目,一定程度上缓解了居民遭遇重疾时的医疗费用支出,但在报销项目方面仍然存在不小的限制。

其他疾病对家庭财务的影响

关于慢性病,由于治疗时间跨度大,长期治疗成本也相对较高,从而导致慢性病治疗过程中的费用管控难度和成本很大,国内也鲜有专门针对慢性病患者的长期保险产品,定价发生率相对缺失,下页表5是2013年每1000名患者的慢性病粗发生率。

调查结果显示,在调查地区当年慢性疾病的粗发病率为331‰,也就是说,每1000个人中约有331例慢性病治疗病例。而我们最恐惧的癌症粗发病率为2.9‰,由此可见慢性病的高发性。按年龄段来看,进入35岁以后,慢性病的粗发病率显著提高,已经超过了1%。到65岁以后,有超过54%的人群会受到不同慢性病的困扰,在退休前罹患慢性病也成为大概率事件。

一般的治疗分门诊和住院。由于门诊治疗主要针对小病、小痛,治疗费用尚在大家的能力范围之内,住院费用通常来讲会因人、因病、因地而异,但由于医疗资源主要集中在地级市或省属医院,这两个地方的人均住院费用也最值得我们参考,见表6。

以上统计数据显示,省属医院人均住院费用在1.6万元左右,地级市医院在1万元左右。北京地区是医疗资源最丰富的地区,人均住院费名列前茅,当然,这里还没有扣除医保报销的部分,不过由于医保广应用、保基本的特征,一定会设有相应的起付线和报销限制,个人承担的医疗费用压力仍然不小。

为了保护自己和家人免遭疾病风险所带来的惨痛财务打击,任何没有实现财务自由的人,都需要为自己和家人投保足额的重疾险和医疗险。换言之,对于绝大多数尚未实现财务自由的家庭而言,不幸罹患重疾所带来的巨灾式家庭财务风险,需要重疾险等保障型保险产品组合,才能提供较为充足全面的保障。人类的身体健康和财务健康风险,都需要金融工具或金融资助(Financing)才能较为妥善地解决。

链接

2017年全国原保费收入36581亿元,同比增长18%,保险深度4.42%,较2016年增加0.26个百分点,保险密度2646元/人,较2016年增加407元,保险密度在过去38年间增长了5629倍。2010—2017年,商业健康保险原保费收入从691.72亿元迅速增长至4389.46亿元;健康险占全行业保费收入比重从4.66%增长到12.0%;健康险深度由0.17%增长至0.53%;健康险密度由50.5元/人增长至315.8元/人。

我国保险密度和深度与发达国家存在一定差距

尽管我国保险的增长速度很快,但无论是深度还是密度都与发达国家有一定差距,存在较大的提升空间,见图1。

我国个人医疗自费支出占比较高

世界卫生组织2015年的统计数据显示,中国的个人医疗自费支出占总医疗费用支出比例为32.4%,而法国、英国、德国、日本、美国的这一比例分别为6.8%、14.8%、12.5%、13.1%、11.1%,见图2。

图2显示,相较于发达国家,我国基本医疗保障仍然不够充分,迫切需要商业健康保险予以补充。

猜你喜欢

今日农业(2022年16期)2022-09-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

中国药学药品知识仓库(2021年18期)2021-02-28

理财·市场版(2020年6期)2020-07-05

投资者报(2018年39期)2018-10-10

投资者报(2018年15期)2018-04-24

祝您健康·文摘版(2017年3期)2017-04-06

今日中国·中文版(2016年10期)2016-10-17