国人健康保障实践弱

2018-09-14 02:47金梦媛

大众理财顾问 2018年9期

金梦媛

传统上,国人认为“生死有命,富贵在天”,面对生活中可能出现的各种风险,更多的是选择消极对待,或者通过储蓄和血缘关系救助等方式来抵御风险。目前,我国大中城市居民对健康的关注度较高,但配置商业健康保险的意愿与行动方面仍存在不足,对保险公司的产品和服务了解也不充分。《中国商业健康保险发展指数报告》数据显示,2017年我国健康险市场的渗透率仅为9.1%,仍有很大提升空间。

两个维度看国人健康保障水平

2018中国商业健康保险发展指数,对于健康和保障两大维度指标(图1),从学历、收入等角度分别进行了详细解读。

健康维度中得分排在第一位的是健康充足度(77.6),健康规划度次之(74.6),健康认知度得分最低(65.8)。个人健康水平得分(87.2),说明我国大中城市居民个人健康水平较佳。保障维度中得分排在第一位的为保障认知度(58.3),保障规划度得分次之(55.9),保障充足度得分最低(47.7)。商业健康保险增值服务水平(4.7)为得分最低项,显示当前我国商业健康保险的配套服务能力仍存在较明显的短板。

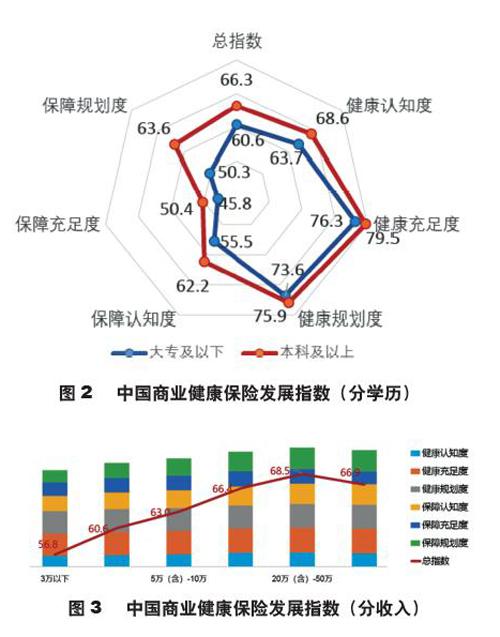

从学历看国人健康保障

本科及以上学历居民的商业健康保险发展总指数及其各分项指标均高于大专及以下学历的居民,尤其在健康保障观念认识与规划行为方面,或与较高的教育水平所带来的高认知度有关,见下页图2。

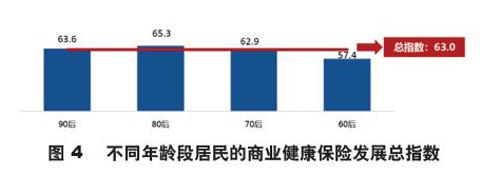

从收入看国人健康保障

商业健康保险发展指数表现随收入增加总体呈上升趋势,或与高收入带来的高保障水平有关,见下页图3。

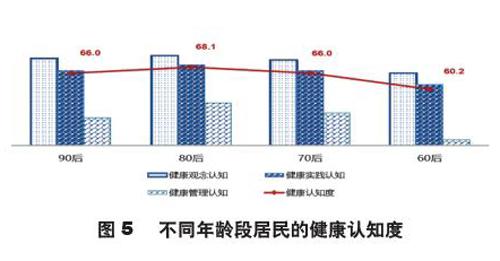

不同年龄段居民的商业健康保险认知

从年龄段看,80后、90后整体表现更佳,与60后、70后群体相比, 80后、90后群体虽然商业健康保险配置能力相对不足,但在健康与保障认知方面表现更为突出,商业健康保险的配置意愿相对更强,见图4。

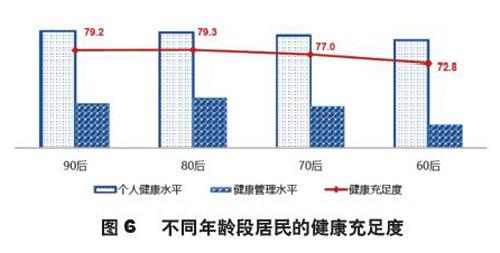

健康认知度

综合健康观念认知、健康实践认知和健康管理认知3个方面来看,80后的健康认知度(68.1)高于其他年龄段,60后得分最低(60.2)。相较于60后主要依赖日常亲朋好友交流与电视、广播等传统渠道获取健康咨询,80后更倾向于借助移动互联媒介、医疗专业人士建议等渠道来获得更新更专业的健康讯息,见图5。

健康充足度

综合个人健康水平和健康管理水平两个方面来看,80后健康充足度最佳,90后次之。

作为已成为家庭顶梁柱的80后,他们更加关注家人健康,加之健康保障理念更为科学,因此具备相对其他年龄段群体来说更高的健康管理水平,见图6。

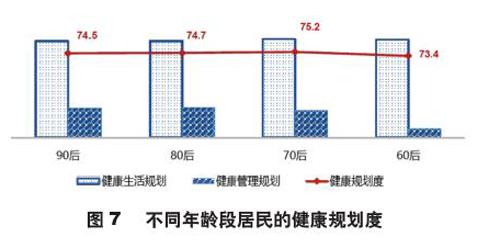

健康规划度

综合健康生活规划与健康管理规划两个方面来看,70后拥有最为健康的生活方式且重视健康体检,因此其健康生活规划最佳(75.2),80后次之(74.7),再次90后(74.5),最末60后(73.4),见图7。

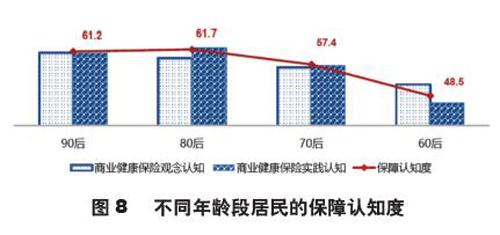

保障认知度

综合商业健康保险观念认知和实践认知两个方面来看, 80后的保障認知度最好。一方面,由于80后身负工作生活双重压力,逐步认识到购买商业健康保险的重要性;另一方面,多数80后已组建起三口之家,家庭责任感将进一步强化其为自己和家人、子女配置商业健康保险的意识,因此80后人群的健康保障实践认知度更高,见图8。

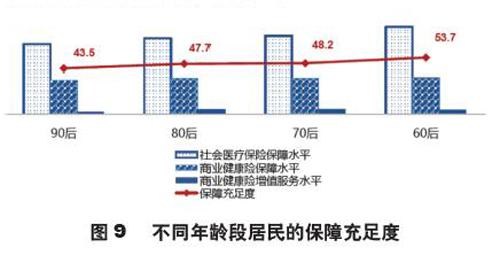

保障充足度

综合社会医疗保险保障水平、商业健康保险保障水平和商业健康保险增值服务水平3个方面来看,60后在保障充足度方面高于其他年龄段。在商业健康保险保障水平与增值服务水平方面,60后、70后、80后表现相当,90后则由于刚进入职场不久或尚未进入职场,经济能力不及其他年龄段,其商业健康保险配置明显不足,见图9。

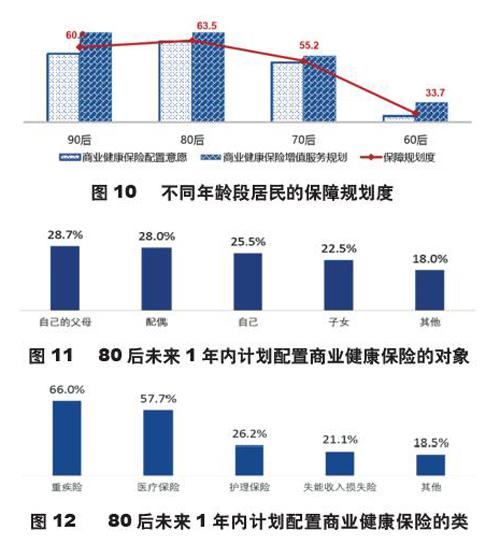

保障规划度

综合商业健康保险配置意愿与增值服务规划两个方面来看,80后在保障规划方面计划更多,见图10。80后在未来1年内计划配置商业健康保险的对象较为多样,且计划配置的商业健康保险类型较丰富,因此其商业健康保险配置意愿相对更高,见图11。此外,80后、90后更愿意为商业保险公司提供的健康服务支付更高的额外费用,故其商业健康保险增值服务规划水平较高,见图12。

我国大中城市居民对健康的重视度与关注度较高,健康充足度处于相对较理想的水平;但保障维度得分较低,有认知无规划、有规划无行动等知行不一的情况仍较突出。国民对自身所面临的健康风险意识及对商业健康保险保障的认知方面虽有所增强,但落实到商业健康保险的规划配置与具体实践方面表现不足。商业健康保险的认知受地区经济水平、个人收入、年龄等因素影响,健康风险的覆盖形式比较单一,大部分人仍依靠基本医疗保险与自筹资金。

除了进一步加强社会公众对健康保险保障方面的教育外,商业保险机构与医疗健康服务机构应增强商业健康保险产品与服务供给之间的纽带和联系,通过创新产品设计、丰富产品供给,切实满足百姓对自身或家庭所面临健康风险与财务风险的保障需求,促进其通过配置商业健康保险加强个人、家庭对健康风险、经济风险的抵御能力。

商业健康保险的发展离不开国家的重视与支持,需要政府从各个方面来推动商业健康保险的快速发展。部分大中城市居民在健康行为认知方面有待提升,风险管理和保障认知不足、意识和行为知行不一现象普遍。需加强个人和家庭在健康和保障领域的知识储备、行动力和规划力,尤其是上有老下有小的“夹心层”和45岁以上面临更高健康风险的人群,更需重视自身的健康管理及风险防范,充分利用好商业健康保险来充实保障,在发生风险时发挥其经济补偿作用,分散个人与家庭的健康和经济风险。

猜你喜欢

昆明医科大学学报(2022年4期)2022-05-23

国际商业技术(2022年4期)2022-04-21

家庭影院技术(2020年7期)2020-08-24

知识经济·中国直销(2018年10期)2018-11-06

中国医药指南(2018年22期)2018-01-22

中国医药指南(2018年33期)2018-01-20

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

太空探索(2016年7期)2016-07-10

中国继续医学教育(2015年6期)2016-01-07