审计中的“自我损耗效应”:影响与对策

2018-09-17 20:08冯喜弟

市场周刊 2018年5期

关键词:审计质量

摘 要:职业判断贯穿于审计工作的始终,而做出恰当的职业判断是需要具备一定的生理和心理基础的。本研究认为,“自我损耗效应(Ego Depletion Effect)”作为一种由生理疲劳引起的心理效应,会对审计职业判断、风险评估、职业怀疑态度的保持以及对外界诱惑的抵御产生不良影响,而通过合理安排审计工作,充分关注审计人员的心理疲劳现象,进而增强审计人员的自我控制力,将有助于提高审计质量。

关键词:自我损耗效应;自我控制力;审计质量;职业判断

中图分类号:F239.0 文献标识码:A 文章编号:1008-4428(2018)05-121-02

一、 自我损耗效应产生的生理基础

早在17世纪的法国,著名哲学家笛卡尔就曾经提出大脑和心各自独立的“心身二元论”,而到现代,随着脑科学研究的不断深化,心理活动与大脑直接关联的“一元论”被普遍接受。人们发现,能够支持理性判断、创造性思维、计划、打算、爱、干劲、斗志等人类高等精神活动的,是在大脑新皮质的前额叶。显然,大脑为人类的心理活动提供了生物学的基础,并引发了生理心理学的大量研究,与此同时,人类的心理活动也不可避免地会受到生理基础的限制而存在局限性。这里讨论的“自我損耗效应”,可以认为是这种局限性的一种具体的表现,或者说,是一种生理疲劳的心理效应。“自我损耗效应(Ego Depletion Effect)”描述了人类在进行自我控制(selfcontrol)的过程中控制力消逝的现象。尽管该理论尚未得到脑科学证据的有力支持,但众多实验研究已经证实了其心理学内涵。

自我控制是人应对环境保持适当行为的重要调节机制,但这种自我控制并非取之不尽,用之不竭,而是如同肌肉力量一样,会随着使用而不断消耗,同时可依靠休息和调整得到补充和恢复。自我控制的消耗和恢复的过程影响了人作为生物体做出决策和判断的恰当性,特别是在高度依赖职业判断的工作环境中,这种影响预期将表现得更加显著。实验研究表明,工作时间、睡眠情况、工作安排等环节因素都可能加速参与工作个体的自我损耗。审计工作作为一项高强度且有严格时间限制的活动,其特定的工作性质极易加重审计人员的自我损耗,从而干扰审计决策和判断,影响审计质量。

二、 自我损耗效应对审计工作的潜在影响

国内外一些学者(Baumeister et al.,2007;Hagger et al.,2010;王静静,2015)对自我损耗效应可能产生的后果进行了较为系统的研究,而对自我损耗效应与审计工作关系的研究则相对较少。审计工作本身极高的工作强度,紧迫的时间期限以及无处不在的职业判断,使我们不能忽视自我损耗效应对审计工作的潜在影响。从实践来看,自我损耗效应对审计工作的潜在影响将表现在如下几个方面。

首先,自我损耗效应会影响审计人员职业判断与决策。审计职业判断贯穿于审计活动的始终,是任何审计人员必须做出的决策行为。理论上,判断就是注意力在预先建立的概念与当下的体验之间进行往复移动的过程,旨在把主体的体验归置到最恰当的概念或者说一组概念之中。因此,判断是一个理性选择的过程(Process),是将真实世界的具体感受进行感念归类的具体过程,恰当的判断需要主体具有相当的理性程度才能够做出哈耶克(1967)指出,人脑的优势在于可以预先将行动的各种可选方案的各种可能的后果呈现于想象之中,并演化形成理性选择的能力。,而自我控制力则是理性得以实现的必要条件。根据自我损耗的自制力模型(Strength Model of Ego Depletion, Baumeister,2002)(如图1所示),人的自我控制力是有限的且能够逐渐被消耗掉,从而必然影响审计人员的职业判断与决策。

其次,自我损耗效应会影响审计人员对审计风险的评估。在风险导向审计模式下,审计人员需要时刻关注审计风险的变化,对引起超出可接受的审计风险的事项应给予足够的重视,并相应地给出应对措施。但心理学研究则发现,自我损耗效应会导致冲动决策和冒险行为。如果审计人员处于冲动决策和倾向于冒险的心理状态时,其必然结果是对风险的漠视,进而在审计工作中缺乏谨慎性,导致可接受的审计风险不合理地升高,影响审计质量。

再有,自我损耗效应会影响审计人员的职业怀疑态度。Baumeister等(1998)发现,自我损耗会提高个体被动地接受现实状态的概率。显然,审计人员的重要工作是在收集证据的基础上发现其中的疑点,并通过实施进一步的审计程序证实或消除这些存疑之处,从而得出恰当的审计结论。自我损耗效应恰恰会使审计人员消极被动地接受被审计单位的现有状况,从而降低审计职业怀疑的实施效果。审计人员将更轻易地相信被审计单位提供的信息和资料,在缺乏足够审计证据支持的情况下得出不恰当审计结论的可能性将同时增大。

此外,自我损耗效应还会降低审计人员抵御外界诱惑的能力。DeBono等(2011)发现,自我损耗会使个体更倾向于不遵守社会规范,无论这种规范是规定性的还是描述性的。独立性是审计人员的生命,在执行审计工作的过程中,审计人员必须遵守职业道德,尽力避免对独立性造成侵害的任何情况发生。独立性的保持和职业道德的遵循需要审计人员有足够的自我控制力,而自我损耗效应却恰恰削弱了审计人员的自控能力,从而降低他们抵御外界诱惑的能力,最终影响审计质量。

三、 自我损耗效应的应对策略

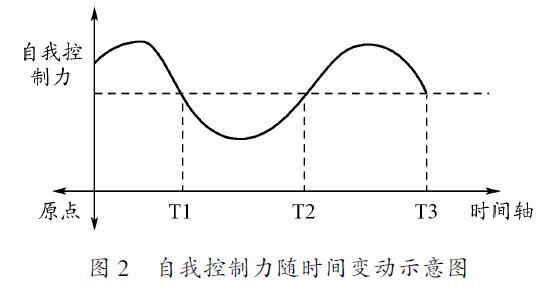

自我损耗的自制力模型表明,审计人员的自我控制力(Ego Strength)并不是一成不变的,而是呈现出波动的特征。如图2所示,自我控制力是随时间变动的,呈波浪线形态。根据自我损耗效应的特征,更加合理的审计工作安排是:(1)将需要较多自我控制能力的工作安排在波峰附近;(2)将对自我控制力要求较低的工作安排在波谷;(3)在审计人员组合上,如果能通过一定的方法控制不同人员自我控制损耗效应的发生周期和频率,则理论上可以得到一个团队平均的自我控制力水平当然,在团队工作中,这种规划仅是一种理想化的状态,现实中很难实现。除个体的自控力水平作为心理变量难以把握外,处于社会网络结点的个体做出判断的社会性也是一个原因。根据行为经济学的理论,判断不单来自个体体会,更会来自于“邻居”的判断,交互的影响会有“正反馈”效应,即最初的偏离导致持续偏离。,且这个水平是可以维持相当时间的。

事实上,要准确把握单个审计人员的自控力水平已经相当困难,而把握团队的自控力平均水平则更是难以实现,因此,采取其他生理性补充措施帮助损耗恢复就显得尤其重要。基于自我损耗效应的生理基础,部分的自我损耗是由机体本身带来的,因此,可以通过生理的恢复性手段,将其不利影响降低,可能的方法包括:(1)在工作中提供含葡萄糖的饮料帮助缓解自我损耗这部分解释了为何在大公司的茶水间有很多甜味的饮料供应。;(2)限制工作日的时间长度,保证员工有充分的时间进行自我心理调节;(3)严格执行员工休假和轮岗制度;(4)关注审计人员的心理健康,有条件的可以定期安排心理咨询。

参考文献:

[1]Baumeister RF, Tice DM. The Strength Model of Self-control[J]. Current Directions in Psychological Science,2007,16(6):351-355.

[2]Ms H, C W, C S, et al. Ego Depletion and the Strength Model of Self-control:a Meta-analysis.[J]. Psychological Bulletin,2010,136(4):495-525.

[3]王静静.论审计职业怀疑的合理边界——基于自我損耗理论的视角[J].新会计,2015,(10):23-25.

[4]Baumeister RF, Bratslavsky E, Muraven M, et al. Ego Depletion: Is the Active Self a Limited Resource?[J]. Journal of Personality & Social Psychology,1998,74(5):65-1252.

[5]Debono A, Shmueli D, Muraven M. Rude and Inappropriate: the Role of Selfcontrol in Following Social Norms.[J]. Personality & Social Psychology Bulletin,2011,37(1):136-146.

作者简介:

冯喜弟,女,广东省中山人,中山市南头镇人民政府审计办,中级会计师、中级审计师,研究方向:国家审计监督,内部审计。

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17