如何客观看待当前经济

2018-09-27 07:47海通证券

股市动态分析 2018年37期

海通证券 姜 超

进入2018年以来,市场弥漫着各种悲观的情绪。为什么去年大家都在谈厉害了我的国,今年却开始担心国运?

哪些数据下滑、正常与需警惕?

首先,既然大家都在担心危机模式,那我们先来看哪些数据出现了大幅下滑:

(1)比如说汽车销量大幅下滑,8月份乘联会广义乘用车销量同比下降7.4%,中汽协汽车销量同比下降3.8%,此前十年当中乘用车销量下滑主要有过三次,分别是08、11和15年,而乘联会8月份汽车销量降幅已经超过了08年金融危机时期;

(2)空调销量增速转负,7月份空调销量同比下降2.6%,时隔两年再次在非春节月份出现了负增长,此前空调行业的4次销量下滑分别发生在05、08、11和15年。

(3)投资数据同样形势严峻,8月固定资产投资累计增速为5.5%,这一数据创出96年以来的新低,与投资有关的8月重卡销售增速是-23%,也是再度转负并且创下2016年以来的本轮新低。

但与此同时,8月份的很多实物指标依旧保持稳定:

(1)发电量增速依旧稳定,8月份为7.3%,依旧保持在正值区间,而此前在08年金融危机以及15年的经济下行周期中,发电量增速都出现了负增长,而由于所有行业的发展都要用电,因此发电量增速是印证经济走势的重要同步指标;

(2)8月份的挖掘机销量增速还有33%、国家铁路货运量增速还有7.6%,其表现要远好于08年和15年;

(3)而与高端制造有关的前8月集成电路产量同比增长13.4%,不仅好于15年的个位数增长,也远好于08、09年的大幅负增长。

值得警惕的数据:

(1)发电耗煤增速转负,与发电密切相关的6大电厂8月发电耗煤增速为-4.1%,9月上半月又降至-8.7%;

(2)地产销售增速下滑,8月份全国地产销售增速从9.9%降至2.4%,虽然依旧保持正增长,但8月全国首套房贷利率继续走高至5.69%,相当于基准的1.16倍,而居民中长期贷款增速已经从去年2月最高的32%降至8月份的18%,这意味着后续地产销售仍有下行压力;

(3)外需值得警惕,虽然8月份的出口增速依然保持在9.8%的高位,远好于08、09年的负增长,但考虑到中美贸易冲突前景未明,不少企业赶在巨额关税加征之前提前出口,因此未来出口增速也有大幅下行的风险。

总结来说,从当前的经济数据观察,虽然经济增长面临下行压力,但是仅有少数指标的恶化达到了08年危机时水平,而大多数经济指标的表现尚属正常。

消费的降级与升级

从消费的表现来看,确实存在消费降级的隐忧。

衣食住行是居民的基本消费需求,过去40年中国经济的工业化,本质上是靠住行两大需求的拉动。而在今年同时出现了汽车、地产消费的下滑和必需消费的回升,这在一定程度上意味着确实发生了消费降级,大家不买车、买房以后,发现食品、日用品还是买得起的。

但我们曾经研究过美国、日本和韩国等的案例,发现决定房、车消费的核心要素是人口红利,在人口红利结束之后,这些国家的房地产和汽车销售均毫无例外地迎来了下行。

但是地产、汽车的下行不一定意味着经济就没有希望,我们发现中国未来的消费有三大希望:

一是必需消费,毕竟中国的总人口还在增长,这就意味着大家对食品、服装等的需求还会稳步增加。人口红利的下降只是减少了年轻人的消费,这主要集中在房产和汽车,但其实对必需消费影响有限;

二是服务消费,我们看到上半年居民的医疗保险、居住、生活服务还有文教娱乐消费增速高企,其实反映的是居民从衣食住行等实物消费、转向了科教文卫等服务需求。而电影票房的新高,应该也不仅仅是经济下行下的口红效应,还包含了居民娱乐需求的上升;

三是创新消费,在汽车销售当中,虽然整体销售负增长,但是8月新能源汽车的销售累计增速高达50%,SUV型汽车销量增速整体仍高于行业销售增速。

举债发展必有后患

总结当前中国经济面临的压力,其实一方面是自然规律使然。我们经历了40年的工业化,人口红利已经结束了,因此经济发展也从青年阶段步入了中年阶段,发展速度必然面临下降。但是在过去几年,我国地产、汽车销量反而不断创新高,这个背后的一个重要原因其实是在靠举债发展。而到了今年,房、车销售的下滑其实是在为过去几年的透支还债。

基建投资增速的大幅下滑,其实也在于过去政府举债过度。从2013年开始,我国基建投资增速就开始大幅上升,过去5年的基建投资平均增速高达20%。而今年以来由于影子银行的严格监管,再加上地方债务的监管趋严,使得地方政府的隐性债务难以增加,因而即便是增加了1.35万亿的地方政府专项债,也难以抵消新增隐性债务的大幅回落,使得基建投资仍在持续下滑。

因此,靠举债发展其实是希望靠货币超发来抵抗经济发展的自然规律,但其实只是把经济下行的趋势延后,而且可能把问题越拖越严重。

减税发展就有未来

过度举债已经发生在我们经济的各个部门,包括企业部门、政府部门和居民部门,因此未来应该坚定不移去杠杆。8月份的金融数据当中,代表非标融资的信托、委托贷款仍在继续萎缩,这说明我们的去杠杆还在继续。虽然可能会带来经济短期下行、债务违约爆发的代价,但这是恢复健康的必由之路。

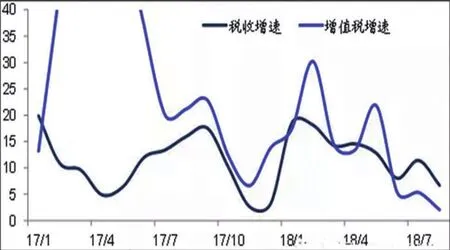

单纯去杠杆会给经济带来压力,因此需要及时补充“营养”,最有效的方式莫过于大规模减税降费。去年政府实施了营改增,今年5月份将增值税税率下调了1%。但是上半年税收增速高达14.4%,增值税增速高达16.6%,均远超10%的GDP名义增速,这意味着企业的税费负担不减反增。但是8月份的增值税增速降至2.1%,而且是连续3个月保持在5%左右甚至以下,这意味着增值税的减税效应正在体现,此前增值税增速过高主要与PPI过高以及营改增导致税基变大有关,但随着PPI的回落和税基效应消失,未来减税效应也有望逐渐体现。

展望未来,虽然中国经济增速的下滑不可避免,但不一定是危机模式。只要坚持去杠杆,下决心减税费,进一步加大改革开放力度,就可以形成良币驱逐劣币的正循环,逐渐恢复健康。

图:8月增值税增速大幅下降

猜你喜欢

时代商家(2024年4期)2024-01-21

科学大观园(2023年4期)2023-02-17

汽车与安全(2020年8期)2020-11-13

汽车与安全(2020年7期)2020-10-09

汽车与安全(2020年5期)2020-08-28

汽车与安全(2020年4期)2020-06-23

城市道桥与防洪(2019年5期)2019-06-26

汽车观察(2018年12期)2018-12-26

中国经贸(2017年8期)2017-05-12

商情(2016年40期)2016-11-28