互联网金融风险分析及防控对策

2018-10-11 06:14王兰

时代经贸 2018年21期

【摘 要】近年来,伴随着互联网金融的快速发展,其风险问题日益凸显。由于互联网金融平台自身的风控能力较差,加之政府的监管体制不健全,互联网金融平台的违约风险事件频发,引发市场的不信任。本文以互联网金融为研究对象,对互联网金融的类型进行阐述,分析了互联网金融发展过程中可能存在的经营不善、信用缺失、流动性不足等风险及其产生的原因,并针对互联网金融的风险防控提出了的建议。

【关键词】互联网金融;风险控制; 政策建议

一、引言

近年来,互联网金融平台因其交易成本低、交易效率高、金融覆盖面广等显著特点迅速发展。根据国家互联网金融风险分析技术平台的监测数据,截止到2017年7月,我国互联网金融平台一共有1.9万多家。但随之而来的风险问题日益凸显,我国累计违规平台已超3200家。2018年3月,国务院总理李克强在政府工作报告中提到,强化金融监管统筹协调,健全对影子银行、互联网金融、金融控股公司等监管。互联网金融已经连续第五年被写进政府工作报告,成为“两会”的持续关注的热点。可见,政府对互联网金融風险的防范越来越重视,整治行业乱象的决心不容小觑。

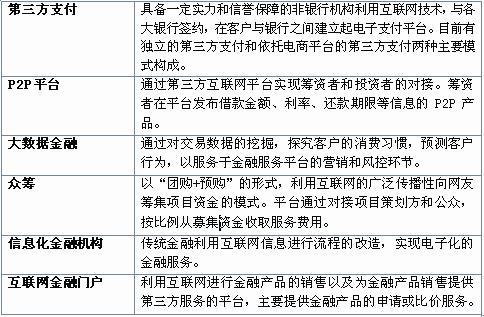

二、互联网金融的概述

互联网金融与传统的金融模式的不同在于借助了互联网技术和信息通讯技术,从线下服务到线上服务的转变减少了时间的消耗和部分繁琐的手续。同时,即时的信息匹配,可以让消费者的投资选择更加多样和便利。从业态上看,现有互联网金融业态主要包括类网络借贷、互联网资产管理、网络众筹等。其中,网络借贷平台累计有6000多家,互联网资产管理将近3500家,网络众筹有800家。如表1所示,目前互联网金融主要有以下六类构成。

三、互联网金融风险及其成因

(一)互联网金融风险

伴随着国内的互联网金融平台的迅速崛起,其风险也愈发凸显。主要的风险如下:

(1)经营风险。伴随着互联网和移动通信技术的普及,科技金对金融服务带来的巨大变革,传统的垄断性资源在互联网技术的介入下,降低了交易的成本,这种成本主要包括资源的对接成本以及线下到线上的结算费用等,这也使得竞争态势发生了变化,行业金融门槛降低。在快速发展的同时,平台自身的经营能力有限,自身风险防控能力与迅速扩张的规模无法匹配。例如,互联网企业资金链断裂,从而引发信用风险。

(2)信用风险。由于互联网信息繁杂,很难分辨信息准确性,网络数据有可能存在造假,网络数据的真实性和准确性不能得到有效保障。交易双方存在信息不对称的问题,可能到导致道德风险的产生。

(3)流动性风险。互联网金融领域一直在探索提高支付账户的活跃度,例如一些平台的产品承诺客户可以随时取付,这对其资金流动性提出更高的要求。产品筹资总额增长迅速,一旦达到一定规模,可能出现财力难以保证随时取付。当货币市场出现较大的波动时,可能会出现挤兑的现象。

(4)信息泄露风险。互联网金融利用平台进行广泛地数据挖掘,在这个过程中会涉及到客户个人信息和交易的数据的收集,但目前,很多互联网平台缺乏信息保护机制,个人信息被窃取的事件时常发生。如何保护客户的个人信息安全,降低被泄露和非法使用的风险,成为互联网金融发展的重要议题。

(5)法律风险。对于平台而言,现在的法律都是针对于传统金融而设立的,不完全适用于互联网金融。例如,股权众筹融资有可能发展为非法集资,P2P网贷平台的运作模式也有可能被界定成非法吸收公众存款。对于投资者而言,互联网金融的准入门槛较低,导致某些恶意经营平台的进入,这将给投资者经济利益造成巨大的风向,同时影响整个行业的发展。

(二)互联网金融风险成因

(1)金融市场混乱

科技对金融服务带来的巨大变革,传统的垄断性资源在互联网技术的介入下,其分配的竞争态势发生了变化,进入门槛降低,互联网金融平台数量迅速增长。然而市场迅速发展的同时,很多企业自身的风控能力并不能与其快速扩大的规模相匹配,这些给整个市场带来了系统性的风险。

(2)法律监管缺失

我国现有的金融法律制度主要还是针对传统金融行业,对于互联网金融这一新兴的行业目前尚无完善的法律制度体系。由于立法不健全、监管不深入以及准入门槛低导致不法分子钻法律的空子,游走于法律盲区和监管漏洞之间,进行非法集资,非法经营,形成巨大的风险。投资者在投资过程中无法分辨其筹资真实性和风险性,容易造成损失。

(3)社会征信信息不健全

互联网金融平台不具备人民银行的征信信息系统,无法获取企业或者个人的征信信息,这使得互联网金融风险增加。尽管类似阿里小贷的一些大数据互联网企业,以阿里巴巴电子商务平台的大数据为基础,通过分析作为对客户授信的依据,但是并没有实现整个互联网行业的征信信息共享,其他小型平台则无法获得客户的资信情况。由于互联网金融本身就是虚拟平台的交易和活动,依靠虚拟世界的信息难以把控风险。

四、互联网金融风险防范建议

自2016年下半年开始,国务院公布《互联网金融风险专项整治工作实施方案》,可见监管部门对互联网金融行业的重视,但总体而言监管体系仍旧尚未健全,各类平台依旧问题不断。截止到2017年7月,我国累计违规平台已超3200家,比如泛亚、e租宝、大大集团、融资城、众贷网等,互联网金融行业乱象依旧层出不穷。针对互联网金融风险防范提出以下建议:

(1)完善政府监管体制

目前,原有的金融监管体制造成了互联网金融监管的空白和重叠,互联网金融市场需要约束和监管来引导其健康发展,相关法律法规亟待细化和明确。

(2)建立行业自律组织

当前,我国互联网金融企业行业风险处于爆发期,处于整个行业向其正常发展的过渡阶段,这个阶段不仅需要政府的监管,同时也应当成立行业协会加强行业自律。行业自律是沟通政府、市场和企业的纽带,需要行业成立行业协会,督促行业成员自觉营造一个公平有序的竞争环境,促进互联网金融行业的健康发展。

(3)提升平台内控能力

互联网金融行业本身存在较高的风险,其中也存在着内部人员利用职务之便挪用资金,泄露客户资料的内部风险。因此,企业应当做好信息系统内部控制制度建设,以风险管理为主导,从公司的治理层面、作业流程层面、监督层面进行风险防范。

(4)完善社会征信体系

征信体系不完善是制约互联网金融发展的重要因素。目前,我国互联网金融平台并未接入央行的征信系统,使得其风控系统较之银行而言更显薄弱,未来,只有进一步完善征信体系才能有助于互联网金融的长久发展。

(东北财经大学,辽宁 大连116025)

参考文献:

[1]刘恒江. 浅谈互联网金融风险及其防范对策[J].决策探索(下半月),2016,01.

[2]李明选. 互联网金融产业及其对传统金融冲击影响的研究[D].上海社会科学院,2015.

[3]李东荣. 构建互联网金融风险治理体系[J]. 中国金融,2016,(12).

[4]李彩凤,梁静溪. 互联网金融风险的实证评价及优化对策[J]. 金融理论与实践,2016,(05).

[5]王玉清. 我国互联网金融风险凸显原因分析及监管建议[J]. 价值工程,2015,(24).

[6]宋敬文. 网络贷款平台亟待规范[J]. 金融科技时代,2014,(10)

[7]晋自力.互联网金融及其发展趋势分析[J]. . 时代经贸. 2016(03)

作者简介:王兰(1987.02),女,汉族,辽宁人,博士研究生,现任单位:东北财经大学管理科学与工程学院,研究方向:科技金融,公司治理。

猜你喜欢

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11