分析师盈余预测能提高资源配置效率吗?

2018-10-15 09:16綦好东

财经问题研究 2018年9期

刘 源,綦好东

(山东财经大学会计学院,山东 济南 250014)

资本市场中资源配置效率依赖于投资者利用其所掌握的与公司价值相关的信息作出的决策。未来盈余是决定公司价值重要因素之一[1]。但现有资本市场中,投资者可获得的信息类型繁多、内容复杂,投资者对信息的甄别与理解利用也可能存在偏误。此时,在资本市场中扮演信息竞争和信息补充角色[2]的分析师,利用其信息渠道优势收集、整理上市公司繁杂的信息,并对其解读,形成与投资者投资决策相关的盈余预测信息。这样,分析师就承担了加速与公司未来盈余相关的信息流向资本市场过程、提高资本市场中资源配置效率的重任。但分析师究竟能否担当好提高资本市场中资源配置效率这一角色则取决于其向投资者传递的盈余预测信息的准确性以及投资者对这些预测信息的合理反应。

本文选取国泰安数据库中2008—2017年盈余预测数据,在对首次盈余预测和盈余预测修正未做区分的情况下,检验分析师盈余预测的准确性及其引起的市场反应,期望能够回答:分析师能否通过向投资者传递高质量的盈余预测信息,进而引起市场反应,以提高资本市场的资源配置效率。

一、理论分析与研究假设

(一)分析师盈余预测的准确性

分析师的盈余预测是面向公司未来而进行的。根据信息加工理论,分析师作为行为个体,对信息加工具有一定局限性,其判断和决策都会产生偏差[3],因此,分析师盈余预测信息的准确性也只能是相对于其他竞争性盈余预测信息的准确性。由于分析师在信息利用上具有同时性优势和时机优势[4],因而不论在何种市场趋势下,信息披露质量如何,分析师提供的盈余预测信息的准确性应该优于利用随机游走模型得出的盈余预测信息。但分析师并不是完全理性的个体,必然存在一定的认知偏差[5]。分析师在进行盈余预测时可能会对其所获信息中包含的负面信息反应不足,对所获信息中包含的正面信息又反应过度[6],从而出现分析师提供的盈余预测信息的准确性不及利用随机游走模型得出的盈余预测的准确性的情况。基于此,笔者提出如下两个对立假设:

假设1a:分析师盈余预测准确性优于随机游走模型。

假设1b:分析师盈余预测准确性劣于随机游走模型。

(二)分析师盈余预测的市场反应

有效资本市场中,分析师作为资本市场上信息的桥梁会向投资者传递盈余预测信息。由于“晕轮效应”和“悠闲处理效应”的存在,无论分析师盈余预测准确性如何,如果盈余预测信息具有信息含量,投资者的决策都会参考分析师盈余预测结果,迅速调整对公司价值的估计,并且这种影响会在个体投资者之间传染[7-8],影响投资者集体决策,引起市场反应,使投资者在短期事件窗口获得异常报酬[9-10]。分析师在一年内对同一公司作出多次盈余预测,如果每一次盈余预测都有信息含量(包含未预期盈余),就都会使投资者调整对未来价值的估计。从而,无论是分析师作出首次盈余预测还是盈余预测修正都会引起市场反应,给投资者带来异常报酬,并且,这些异常报酬与分析师盈余预测中披露的未预期盈余成正比。基于此,笔者提出如下假设:

假设2:投资者在进行决策时关注分析师披露的每一份盈余预测报告,并对其作出反应。

二、样本选取与研究设计

(一)样本选取

本文所采用的分析师盈余预测、公司实际盈余和股票交易数据均来自国泰安(CSMAR)数据库。为了能够获得随机游走模型的预测基础以及分析师盈余预测误差的计算基础,本文选择将每股收益作为表内项目予以披露的第二年——2008年作为数据起始点。即本文以我国2008—2017年分析师的盈余预测信息为研究对象,剔除其他无法获得实际每股收益计算预测误差的数据,最终获取有效观察值为693 301个。

(二)变量定义

1. 盈余预测准确性

盈余预测准确性一般用盈余预测误差,即预测盈余与公司实际盈余之间的差额来衡量。为了剔除规模的影响,使对不同公司盈余预测的误差可比,本文选用预测盈余与实际盈余之间的差额除以实际盈余的绝对值[11-12]计算盈余预测误差率来反映盈余预测的准确性,FERRj,i,t,y和RERRi,t,y分别表示分析师和随机游走模型盈余预测误差率。为了更好地比较分析师盈余预测误差率与随机游走模型盈余预测误差率之间的关系,设置指标FRi,t,y表示分析师盈余预测误差率与随机游走模型盈余预测误差率的差额。FERRj,i,t,y和RERRi,t,y的值会因为预测盈余大于或者小于公司实际盈余而有正有负,无法反映预测盈余相对于实际盈余的偏离程度,大部分研究者会对盈余预测误差率取绝对值,以反映盈余预测的准确性,本文分别用AFERRj,i,t,y和ARERRi,t,y表示分析师盈余预测误差率的绝对值和随机游走模型盈余预测误差率的绝对值,用AFERRj,i,t,y与ARERRi,t,y的差额AFRi,t,y反映分析师盈余预测相对于随机游走模型的准确性[13]。

为了剔除极端值的影响,本文分别对FERRj,i,t,y、RERRi,t,y、AFERRj,i,t,y和ARERRi,t,y在1%和99%分位上进行了缩尾处理。

2.模型设计

本文采用事件研究法检验分析师盈余预测的市场反应。定义分析师盈余预测报告公布日前2个交易日到公布日后2个交易日,即[-2,2],共5个交易日为事件窗口。用事件窗口的异常报酬率(Abnormal Return,ARi,t)和累计异常报酬率(Cumulative Abnormal Return,CARi,t)衡量分析师盈余预测信息引起的市场反应。由于分析师披露的盈余预测信息有好消息也有坏消息,异常报酬率有正负之分,从而在计算事件窗口期内异常报酬率和累计异常报酬率的均值时会出现正负抵消的情况。本文用异常报酬率的绝对值(AARi,t)和累计异常报酬率的绝对值(ACARi,t)衡量分析师披露盈余预测信息给市场带来的反应程度。

本文在检验分析师盈余预测信息引起的市场反应时,除了检验事件窗口是否会产生ARi,t、CARi,t、AARi,t和ACARi,t以外,还利用盈余反应系数法模型(1)验证分析师盈余预测信息中包含的未预期盈余与投资者在事件窗口获得的异常报酬率之间的相关关系,其中β为盈余反应系数。

CARi,t=α+βΔFERi,t+εi,t

(1)

本文将投资者同一天获得的盈余预测信息中包含的未预期盈余取均值作为盈余预测披露当天投资者获取的未预期盈余。此外,本文设置模型(2)检验市场对不同盈余预测报告与公司年报披露时间间隔下的未预期盈余的反应。

CARi,t=α+β0ΔFERi,t+β1ΔFERi,t+1+β2ΔFERi,t+2+β3ΔFERi,t+3+εi,t

(2)

三、实证结果分析

(一)分析师盈余预测准确性分析

1. 分析师盈余预测准确性:基于全样本的检验

表1列示了全样本下分析师盈余预测准确性的描述性统计数据。

表1 全样本描述性统计

注:***、**和*分别代表在1%、5%和10%水平上显著,下同。

由表1 可知,从Panel A中FERR的均值可以看出分析师的预测盈余显著大于公司实际盈余,具有乐观倾向,这与之前的研究结论相一致[10]。从FERR和RERR的均值、中位数对比以及FR均值的显著性均可发现:分析师盈余预测的准确性劣于随机游走模型。这与之前大部分的研究结论不一致。同时,FERR和RERR的偏度对比表明分析师可能会受到过度自信或者主观动机的影响较随机游走模型更容易出现乐观偏差。FERR和RERR的峰度对比表明分析师盈余预测存在羊群效应,相对集中。Panel B显示,盈余预测误差绝对值的均值和中位数都较盈余预测误差的相应数值有所增加。这说明,无论是分析师还是随机游走模型的盈余预测都存在正负抵消的现象,这种现象在随机游走模型中更加明显。在对盈余预测误差取绝对值后,AFR依然显著大于0,即分析师盈余预测偏差大于随机游走模型,说明分析师盈余预测准确性劣于随机游走模型。

无论是从FR看,还是从AFR看,分析师盈余预测的准确性都显著劣于随机游走模型。这就否定了假设1a,支持假设1b。这与普遍认为的分析师盈余预测优于随机游走模型的情况相矛盾。说明分析师自身认知偏差和利益冲突对其影响程度超过了分析师所拥有的同时性优势和时机优势。

2. 分析师盈余预测准确性:基于单年度的检验

为了验证随着对影响分析师盈余预测准确性因素研究成果的增多以及分析师执业能力的提高,分析师盈余预测的准确性是否有所改善,本文对分析师在2008—2017年发布的盈余预测的准确性进行了比较。*限于篇幅,本文没有给出相关描述性统计数据,留存备索。结果显示,2008—2016年FR显著大于零,表明分析师更加乐观,这一结果与全样本检验结果相同。但是,2017年分析师盈余预测与随机游走模型盈余预测结果没有显著差异。 2008—2015年AFR显著大于0,与全样本分析结果相同。但是,在2016年和2017年AFR显著小于零,说明分析师盈余预测的准确性显著优于随机游走模型。

3. 分析师盈余预测准确性:基于时间间隔的检验

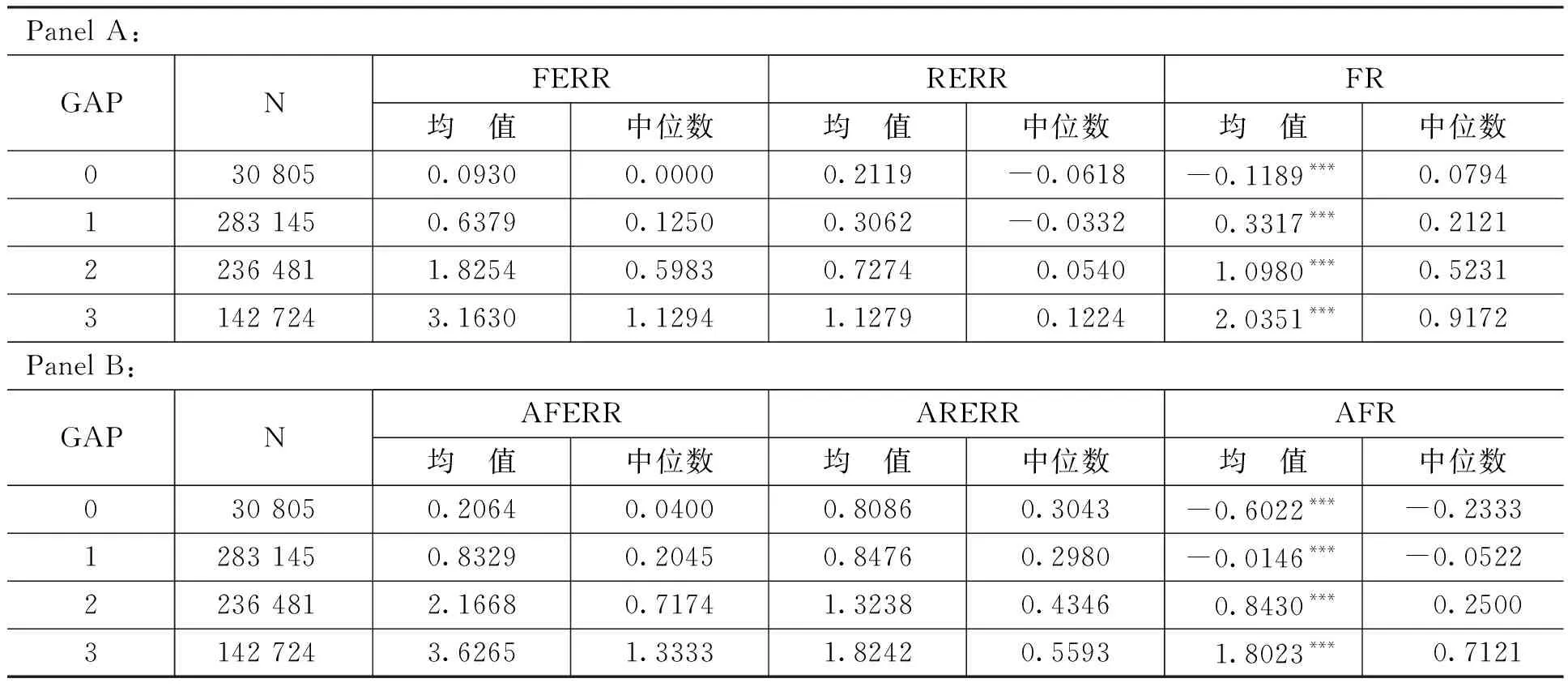

为什么分析师在2016年和2017年的盈余预测的准确性显著优于随机游走模型呢?分析发现,分析师在盈余预测报告中会披露对未来几年的预测盈余,由于2017年和2018年实际盈余数据的缺失,可以得到验证的只有2016年和2017年对过去一年或者当年的盈余预测,这些预测相对于对未来的盈余预测而言,盈余预测报告披露与公司年报披露之间的时间间隔短。为了验证该时间间隔对分析师盈余预测准确性的影响,设置变量GAP反映盈余预测报告披露与公司年报披露之间的时间间隔。当分析师在年报披露当年披露盈余预测报告,即预测公司上年度盈余,GAP取0;分析师在年报披露上一年披露盈余预测报告,即预测公司本年度盈余,GAP取1;分析师在年报披露两年前披露盈余预测报告,即预测公司第二年盈余,GAP取2;分析师在年报披露三年前披露盈余预测报告,即预测公司第三年盈余,GAP取3。

表2列示了基于时间间隔的分析师盈余预测准确性的描述性统计数据。

表2 基于时间间隔的描述性统计

表2中,Panel A显示,GAP为0,FR均值显著小于零,说明分析师盈余预测准确性较优。但是,随着GAP的增加,FERR增加,FR均值显著大于零,当GAP为3时,FR的均值达到2.0351,说明随着分析师盈余预测报告披露与年报披露之间的时间间隔增长,分析师盈余预测的准确性下降,并且劣于随机游走模型的预测结果。Panel B显示,GAP为0,AFR均值显著为负,说明分析师盈余预测的准确性显著优于随机游走模型,充分显示了分析师盈余预测过程中的同时性优势和时机优势。GAP为1,AFR均值显著为负,此时尽管分析师盈余预测准确性依然显著优于随机游走模型,但是AFR绝对值变小,表明其优势已经明显缩小。当GAP为2和3时,AFR均值显著大于0,说明当分析师对第二年或者第三年的盈余进行预测时,其准确性显著劣于随机游走模型的预测结果。

这验证了本文前面的推测,2016年和2017年分析师盈余预测准确性显著优于随机游走模型的原因或许不是分析师执业能力的提高,而是分析师盈余预测报告披露与公司年报披露之间的时间间隔缩短,分析师的同时性优势和时机优势超过分析师自身认知偏差和利益冲突的影响,其盈余预测准确性优于随机游走模型。

4. 分析师盈余预测准确性:基于经营绩效趋势的分类检验

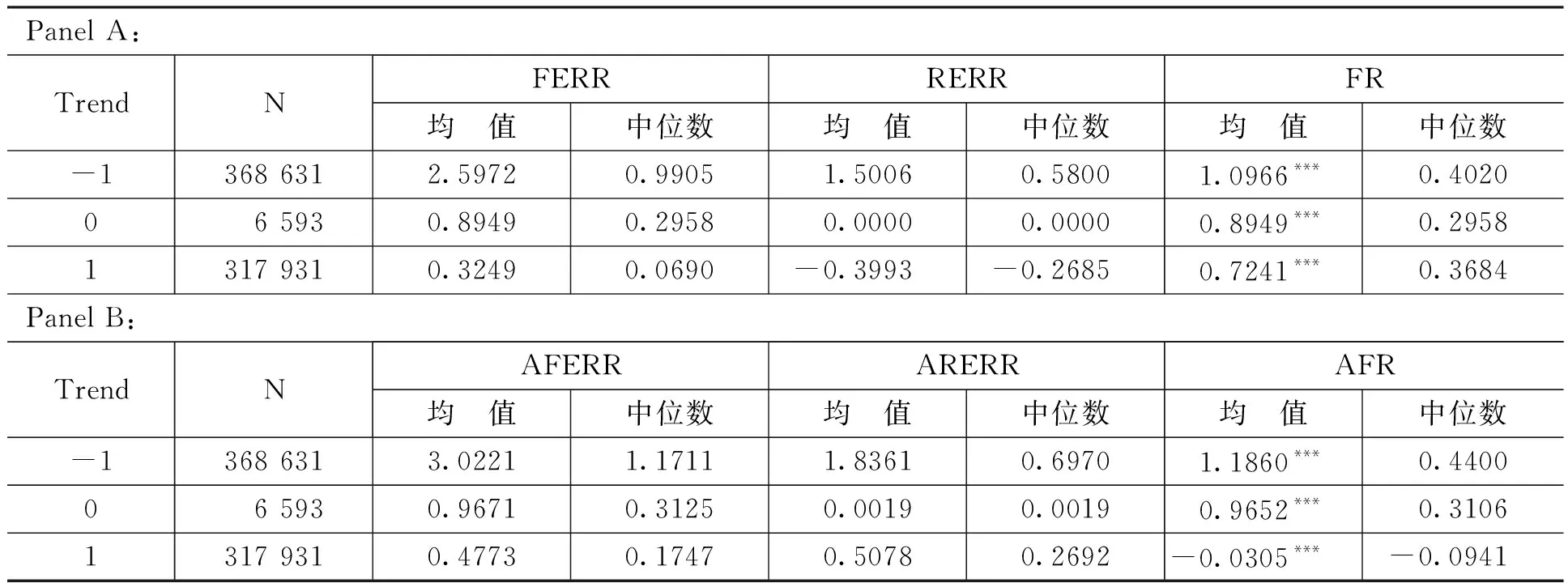

为了验证分析师对不同经营绩效变动趋势公司的盈余预测准确性是否也存在差异,设置Trend变量区分公司经营绩效变动趋势,当公司经营绩效处于增长趋势,定义Trend为1;当公司经营绩效处于下降趋势,定义Trend为-1;若公司实际盈余未发生改变,定义Trend为0。表3列示了区分公司经营绩效处于不同变动趋势下,分析师盈余预测准确性的描述性统计数据。

表3 基于经营绩效趋势的描述性统计

表3中,Panel A和Panel B两部分都显示,Trend等于0,无论是FR还是AFR都显著为正。即当公司实际盈余没有变化时,随机游走模型预测的准确性显著优于分析师盈余预测的准确性。这主要因为随机游走模型本身即是用可获得最近一年的盈余作为预测盈余,而分析师在进行盈余预测时一般都会假设公司的盈余是发生变化的。

Panel A显示,当公司经营绩效处于下降趋势时,分析师盈余预测的准确性显著劣于随机游走模型的盈余预测结果,具有较高的乐观倾向。当公司经营绩效处于上升趋势时, FR显著大于0,说明分析师盈余预测误差率显著大于随机游走模型盈余预测误差率。分别看分析师和随机游走模型盈余预测误差率时,FERR显著大于零,而RERR显著小于零,说明公司经营绩效处于增长趋势时,分析师盈余预测相对乐观,而随机游走模型下的盈余预测相对保守。

Panel B显示,当公司经营绩效处于下降趋势时, AFR显著为正。这说明分析师盈余预测的准确性不及随机游走模型的预测结果。然而当公司经营绩效处于上升趋势时, AFR显著为负,此时分析师盈余预测准确性优于随机游走模型的预测结果。

综合上述数据发现,无论公司经营绩效处于上升趋势还是下降趋势,分析师的盈余预测相对于随机游走模型更具有乐观倾向。但是,从盈余预测偏离程度来看,当公司经营绩效处于下降趋势时,分析师盈余预测的偏离程度大于随机游走模型,分析师盈余预测的准确性劣于随机游走模型;当公司经营绩效处于上升趋势时,分析师盈余预测偏离程度小于随机游走模型,分析师盈余预测准确性更优。

(二)分析师盈余预测的市场反应

1. 异常报酬率的描述性统计分析

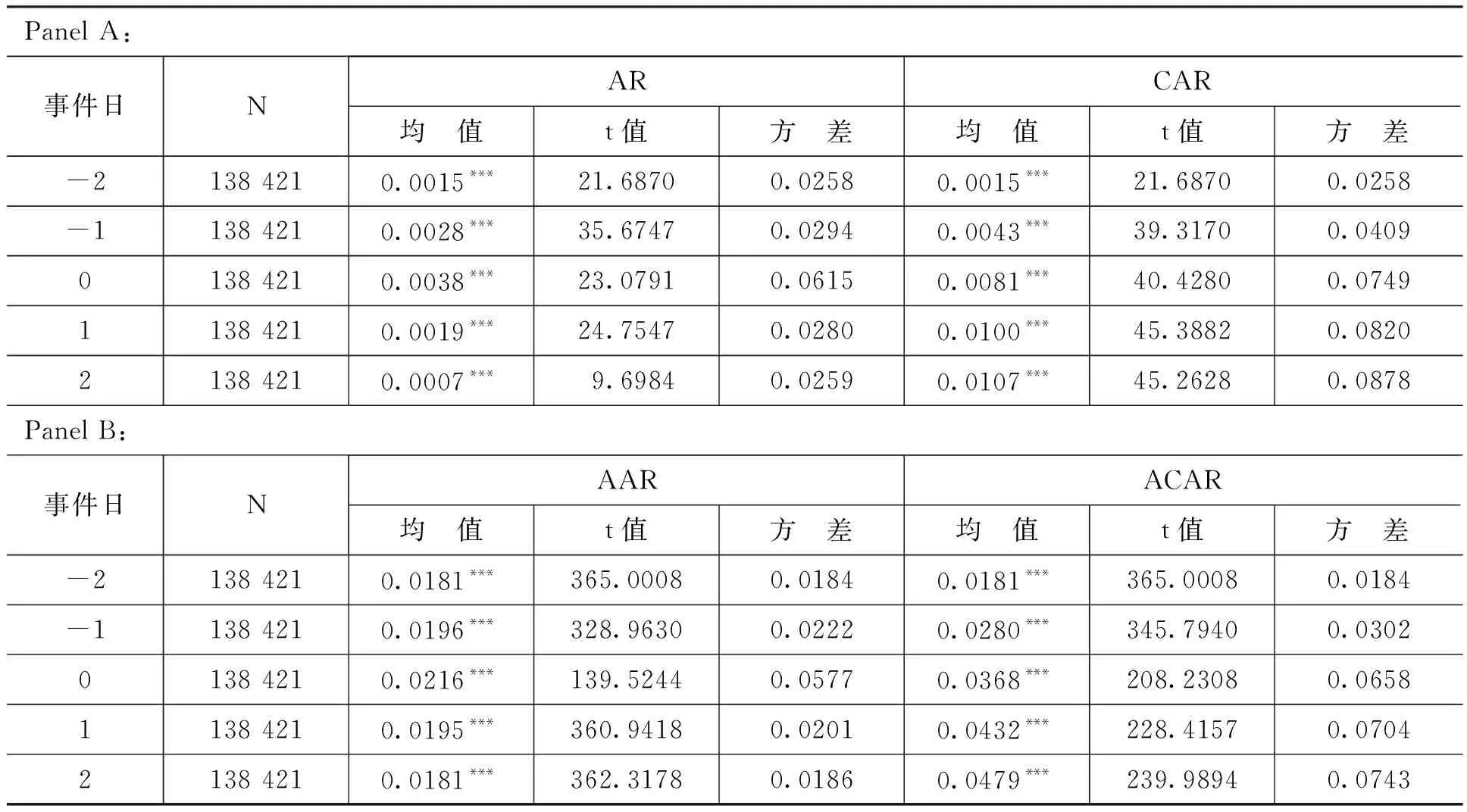

表4列示了全样本在分析师盈余预测报告披露窗口期异常报酬率和累计异常报酬率描述性统计。

从Panel A可以看出,在分析师盈余预测报告披露[-2,2]的窗口期内,投资者获得的AR和CAR都显著异于0。Panel B显示,分析师盈余预测报告披露当天AAR的均值最大,为2.16%,在整个事件窗口期内,ACAR的均值为4.79%。这说明分析师盈余预测报告向资本市场传递的信息被投资者使用,并且引起了资本市场的反应。

表4 异常报酬率和累计异常报酬率描述性统计

2. 盈余反应系数检验

表5列示了分析师盈余预测报告中包含的未预期盈余与投资者获得的累计异常报酬率之间的相关关系。Panel A将分析师盈余预测报告披露前投资者可获得最近一期的盈余或盈余预测信息作为未预期盈余的计算基础,Panel B以最近一期年报中的盈余信息作为未预期盈余的计算基础。

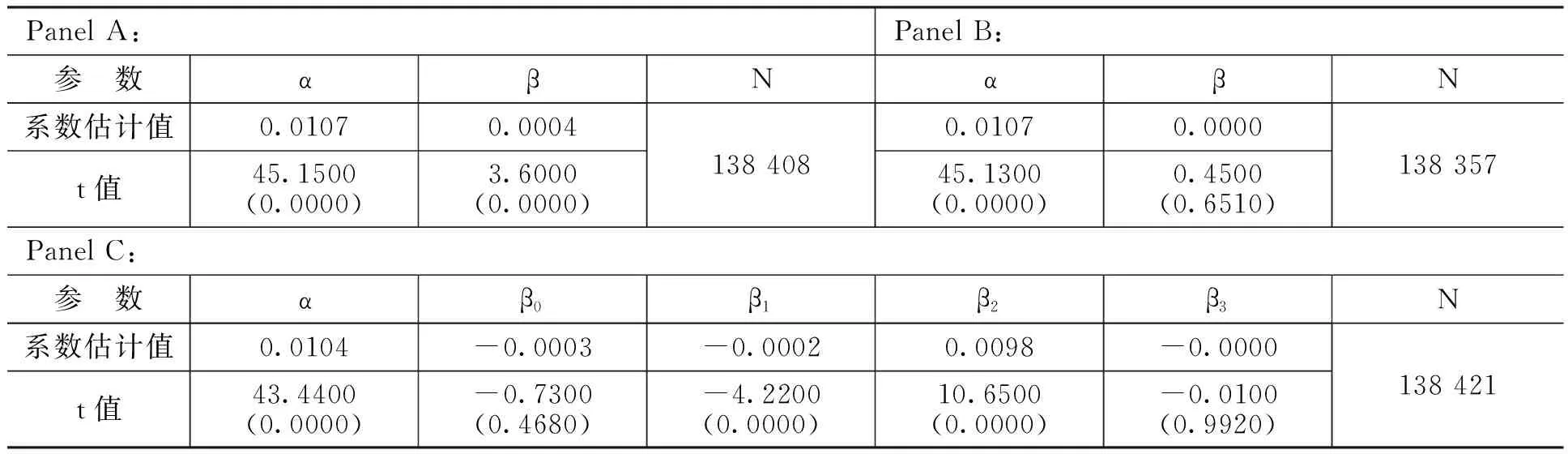

表5 盈余反应系数检验

Panel A中β显著为正,而Panel B中β不显著。这说明,投资者在进行决策时不区分首次盈余预测报告和修正的盈余预测报告,关注分析师披露的每一份盈余预测报告,并对其作出反应,假设2得到验证。Panel C列示了分析师对未来不同时期盈余预测中包含的未预期盈余与投资者获得的累计异常报酬率之间的相关关系。其中β0不显著异于零,说明随着年报披露时间的接近,投资者获得的相关信息增多,并不能从分析师对过去一年的盈余预测信息中获得增量信息,从而对分析师在年报披露前对公司上年进行的盈余预测没有反应。β3也不显著,说明当前社会宏观环境复杂多变,投资者意识到分析师对第三年的盈余预测具有很大的不确定性,从而也没有对其作出反应。β2显著为正,说明分析师对第二年盈余预测中包含的未预期盈余引起了资本市场的正向反应,而β1显著为负,说明分析师对当年盈余预测中包含的未预期盈余引起了资本市场的负向反应。

四、结 论

本文以2008—2017年分析师盈余预测为样本,对分析师盈余预测相对于随机游走模型下盈余预测的准确性及其引起的短期市场反应进行了分析。研究发现:首先,总体上看,分析师盈余预测的准确性不及随机游走模型的预测结果,比随机游走模型的预测结果更具有乐观倾向。其次,当区分分析师盈余预测年度时,除2016年和2017年,分析师盈余预测的准确性显著优于随机游走模型的预测结果外,其他年份都显著劣于随机游走模型的预测结果。基于分析师盈余预测报告披露与公司年报披露之间时间间隔的分析发现, 2016年和2017年,分析师盈余预测准确性之所以较优,并不是分析师盈余预测质量提高的结果,而是与该时间间隔相关。该时间间隔越近,分析师的同时性优势和时机优势超过分析师自身认知偏差和利益冲突的影响,其盈余预测的准确性就会提高。再次,在检验分析师对不同经营绩效变动趋势公司的盈余预测准确性时发现,分析师对经营绩效处于上升趋势公司的盈余预测的准确性优于随机游走模型,而对处于下降趋势公司的盈余预测结果却相反。这表明,分析师盈余预测的准确性与其对公司经营趋势判断以及增长能力的估计相关。最后,通过对盈余反应系数的比较发现,我国资本市场中投资者会关注分析师每一次盈余预测信息,即分析师每一次盈余预测中包含的未预期盈余都会影响投资者行为,进而引起资本市场反应,影响资本市场的资源配置。进一步,通过检验投资者获得的累计异常报酬率与分析师对未来不同时期盈余预测中包含的未预期盈余之间的相关关系发现,尽管分析师对第二年所做盈余预测的准确性较差,却引起了资本市场的正向反应,相对应,准确性较优的当期盈余预测却引起了资本市场的负向反应。这说明分析师盈余预测并没有提高资本市场的资源配置效率。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

财会学习(2016年22期)2016-12-10

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

上海管理科学(2015年3期)2015-07-31

中国乡镇企业会计(2014年6期)2014-02-10

合作经济与科技(2010年15期)2010-03-03