名义利率与实际利率计息案例分析

2018-10-16 07:48赵玉内蒙古师范大学鸿德学院内蒙古呼和浩特010010

新生代 2018年21期

赵玉 内蒙古师范大学鸿德学院 内蒙古呼和浩特 010010

实际利率产生的原因分析

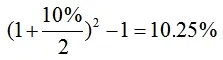

实际利率与名义利率有多种不同的定义,从金融学的角度来讲,名义利率是指银行挂牌标明的年利率,它衡量的是银行客户在存款时从银行拿到手中的利息或在贷款时支付给银行的利息;而实际利率则是按客户实际享受到的全部收益与实际成本相比计算出来的年利率,是客户更为关心的利率。实际利率产生的原因主要是在一个利率周期内,计息次数的增加,由原来的一次计息增加为多次计息,而致使前段计息周期内计算的利率在后一个计息周期内因再次计息产生利息,整个利率周期内得到的利息与本金之比得到的利率即为本周期内实际利率,因此实际利率要大于名义利率,例如:若年名义利率为10%,若每半年计息一次,则得到的实际利率为:

实际利率计算方式分类

实际利率的计算方式按照支付周期的大小可以划分为三类:(1)收付周期等于利率计息周期时,可以利用计息周期利率直接进行计算;(2)收付周期大于计息周期时,利用计息利率周期利率复利计算出支付周期实际利率进行计算;(3)收付周期小于计息周期时,首先利用计息周期实际利率计算出计息周期名义利率,然后计算首付周期实际利率进行计算。

对于等额资金系列收付周期小于计息收周期的利息计算时,若收付周期内按复利计算,则需要按照收付周期实际利率进行计算,即需要讲计息周期降为收付周期。鉴于第三种情况最为复杂,且在授课过程中学生不易理解,且最易产生错误解法,故本文着重以案例的形式分析第三种情况。

收付周期小于计息周期案例分析

实际利率的计算中主要由两种转换:即周期相同的名义利率与实际利率的相互转换,转换公式为实际利率与名义利率转换,转换公式为情况两种情况均需要综合运用分析,相对较为复杂。

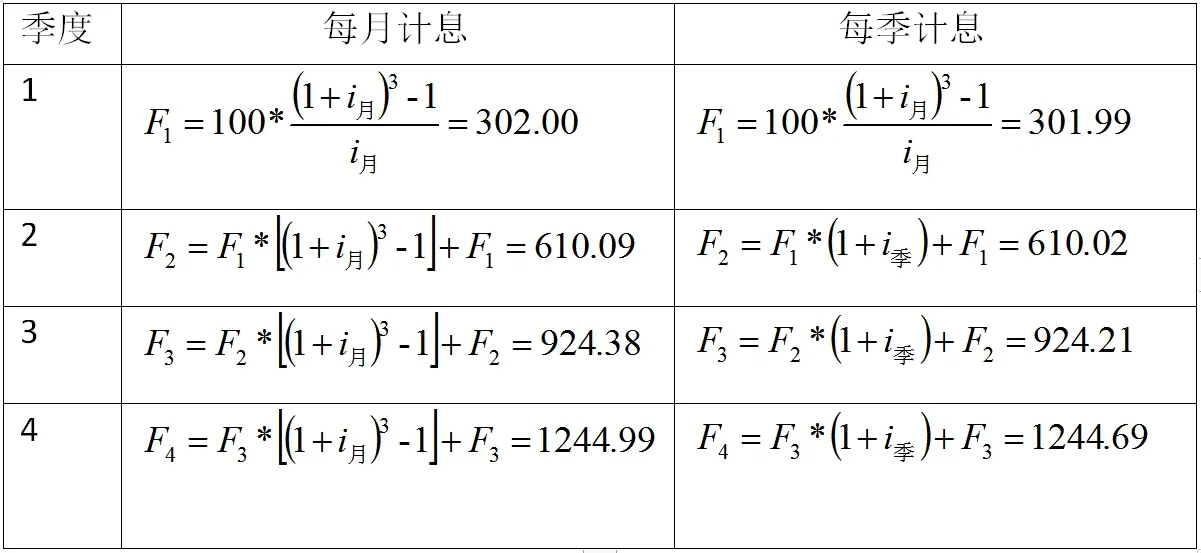

(一)案例介绍:若某公司在一年内每月末银行存款100万元,连续存款12次,银行的年利率为8%,若每季度计息一次,复利计息,且计息周期内也按复利计息,分析该公司年末可以一次性取出金额。

(二)案例分析:该案例属于等额分付终值计算方式,

(1)计息周期利率:由公式,

(3)等额系列终值计算:由计算公式可以得知:

(三)案例对比分析

在教学过程中,此案例学生最易得出一种错误的解法,如下所示:

(1)计算收付周期利率:

(2)等额系列终值计算:由计算公式可以得知:

两种计算结果分析:

产生原因分析,错误的解析方法是将计息周期等于收付周期,即将案例背景看成是按照每月计息一次,复利计息进行计算。由于采用每月计息的方式的计息次数大约每季计息的计息次数,故每月计息得到的利息大于每季计息的方式。

两种计息方式的月和季的实际利率分别如表1所示:

表1 两种计息方式的不同实际利率

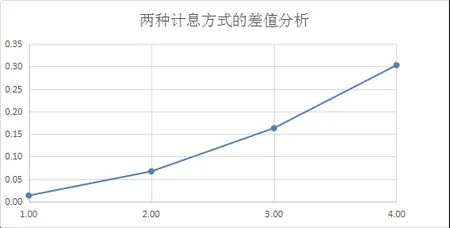

按照以上两种计息方式得到的不同的实际利率进行计算四个季度每个季度的不同的终值,分别如表2所示:

表2 各季度的终值计算分析

通过表2可以看出两种计息方式的不同,以及两种计息方式得到的终值差距,将两者的终值差距分析如下图所示,可以看出随着时间的递延,两种计息方式得到的利息差距逐渐增大,故本案例只能采用每季计息的方式进行计算。

总结

通过对比研究分析随着时间的递延两种计息方式的差距逐渐增大,主要原因在于按季计息时,以季度为计息周期,按季度滚动计息,按季计息时季度内的利息不再产生利息,前面的季度的本息在下一季度按季度实际利率计息,而季度内的三个月中的利息不在产生利息,即季度内的第一个月的利息不再第二、三月内产生利息,第二个月的利息也不在第三个月产生利息;若按月计息,前面若干月的利息在后一个月还会产生利息。因此,两种计息方式的差距是源于按季计息没有季度内的利息衍生利息,因此,随着时间的推移,两种的差距越大。

在实际的授课过程中,此部分知识点对于学生来讲是一个难点,且容易出错的知识点,而多数教材中缺少对此部分的内容的详细介绍与具体分析,本文通过对此内容的介绍与分析,希望增加学生对名义利率与实际利率的理解,便于学生们的学习。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

好日子(2018年9期)2018-10-12

人大建设(2018年6期)2018-08-16

债券(2017年5期)2017-06-02

中国国情国力(2016年1期)2016-11-26

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

都市丽人(2015年5期)2015-03-20

流行色(2009年11期)2009-12-09