2018年夏粮收购回顾及四季度市场展望

2018-10-20 03:31申洪源

现代面粉工业 2018年5期

申洪源

郑州粮食批发市场 郑州 450046

2018年小麦收购即将结束,收购进度同比明显迟缓、收购总量大幅下降、托市收购量创下历史最低(除2011年未启动托市收购外)、农民售粮心态偏紧等一系列情况共同勾画出今年夏粮收购特征;7月份后,小麦价格连续多月保持平稳运行也是历年来所少见。综合分析,尽管后期市场上多空因素相互影响,但在优质优价格局带领下,主产区小麦价格底部坚实,后期或呈缓步上升态势。

1 夏粮收购情况回顾

1.1 收购进度迟缓

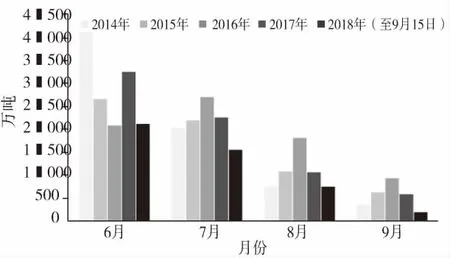

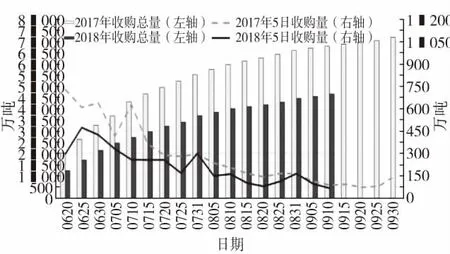

回顾今年夏收小麦的进度情况,“进度迟缓”贯穿始终。分月来看,除了6月份收购量略超2016年同期外,接下来7、8、9月份的单月收购量均低于近五年平均水平。据媒体报道,从6月中下旬开始,多个主产区就不完善粒超标小麦及毒素超标小麦出台应急收储办法,但从7月和8月的收购情况来看差强人意。不仅分月收购量降低,收购总量与上年同期的差距也在不断扩大。在实地调研中发现,不少企业反映在今年收购过程中粮食难收,往年在7月份就能收满的粮仓,今年到了8月底才勉强结束收购。小麦产量质量下滑、入库标准收紧、农民惜售心理严重,三重因素导致今年的小麦收购困难重重。近几年来小麦分月收购量对比见图1。2017-2018年夏收小麦收购进度情况见图2。

1.2 收购数量大幅下降

根据粮食和物资储备局网站,截至9月15日,主产区小麦累计收购4666.7万吨,同比减少2235.3万吨,其中:河北收购428.9万吨,同比减少130.3万吨;江苏收购1018.2万吨,同比减少221.2万吨;安徽收购527.3 万吨,同比减少 444.7 万吨;山东收购 833.9万吨,同比减少170.3万吨;河南收购1042.7万吨,同比减少1128万吨;湖北收购144.1万吨,同比减少102.6万吨。收购量大幅减少,创近十年来新低。

图1 近几年来小麦分月收购量对比

图2 2017-2018年夏收小麦收购进度情况

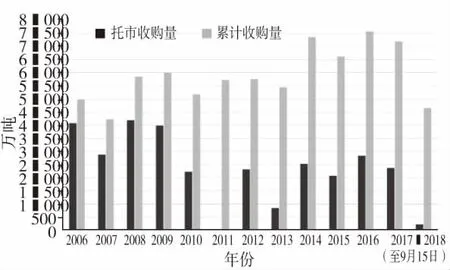

截至发稿,暂未从官方渠道获知今年小麦托市收购的数量。但据多方信息来源,今年启动托市收购的三个省(江苏、安徽、河南)累计托市收购量不足230万吨,其中江苏省的托市收购量约200万吨,安徽省的托市收购量约26万吨,河南省尽管启动了托市收购预案,但颗粒未收。

考虑到今年小麦的产量和质量情况,结合当前市场上的收购形势,在收购期结束时收购总量大幅提升的可能性极小,而市场价格目前已经普遍上涨至托市价格水平之上,由此预计,今年国内6个小麦主产省的累计收购量难以超过4800万吨,而按照小麦最低收购价收购的数量或将停滞在230万吨附近。其中:累计收购数量及2016年之前的托市收购数量来自原国家粮食局网站,2017、2018年累计收购量来自粮食和物资储备局网站,托市收购数量综合自媒体和机构发布数据。历年小麦托市收购量与累计收购量情况见图3。

图3 历年小麦托市收购量与累计收购量情况

1.3 农户及经纪人惜售心理严重

今年农户(包括粮食经纪人)惜售心理严重是导致小麦收购进度迟缓、收购量大幅下降的主要原因之一。农户和经纪人的售粮态度较往年有显著不同,主要体现在两方面,一是囤粮惜售的时间跨度长。从新粮一上市起至今,手中存有标准质量小麦的农户和经纪人的售粮态度基本没有放松,基层粮食收购点的挂牌收购价格始终保持较高位置也坚定了农户持粮待涨的心态,往年在9月份就陆续销售出手的小麦至今还在自家粮仓存放。据粗略估算,华北地区农户(含粮食经纪人)手中余粮尚余2~3成。预计这部分余粮或将在10月份后陆续售出。二是对未来的价格期望高。依赖于当前发达的资讯传递,当前种植户及粮食经纪人在今年新粮一上市就了解到周边及相当范围的小麦产量和质量情况,并基于此判断出未来的市场价位,随着收购的进行,收购进度迟缓加之收购价格高位坚挺更强化了他们对未来价格的预期。

2 主产区小麦行情回顾

2.1 小麦行情连续3个月持稳

7月份后,国内主产区小麦价格平稳运行,个别地区略有波动,直到9月份,主产区小麦价格并未出现显著涨跌变动。据市场信息,至发稿时,华北地区标准品质、毒素不超1000μg/kg的中等小麦挂牌收购价在2440~2520元/吨,黄淮地区三级以上、不完善粒在15%以内,毒素在1500μg/kg以内的小麦收购价在2300~2360元/吨,其他地区不完善粒超标、毒素超标的小麦主要根据具体品质定价,市场主流价格多在1800~2240元/吨不等。

连续多个月份主产区小麦价格基本不变属近年来少见。分析来看:一是小麦价格前期涨幅过大,企业收购心态趋紧;二是8月份以后不少主流加工仓储企业基本收购完毕,企业进一步加价收购意愿不强;三是一些超标小麦掺混到标准品质小麦中,导致整个市场价格难以继续走高;四是国家及各类企业严格收储标准,好质量小麦多数入库,市面上流通的低质量小麦相对较多也制约了后期小麦价格的进一步提升空间。

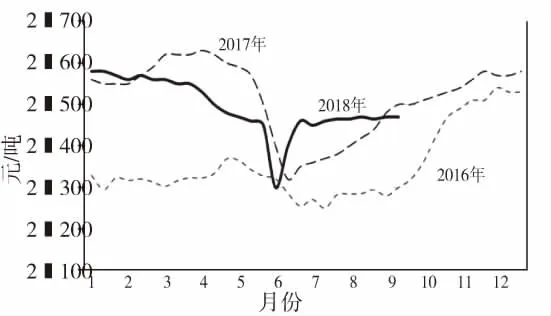

在普通小麦平稳运行的同时,优质小麦却在悄然走高。目前,强筋优质小麦,如新麦26、师銮02-1、济南17、郑麦366等,企业的收购价在2640~2740元/吨,较7月份上涨约60~120元/吨。从今年小麦的生产状况,以及企业的需求情况来看,优质强筋小麦上涨有其必然性:一方面,尽管2018年强筋麦种植面积有所增加,但受自然灾害影响,种植面积较大的西农979品质受到明显影响,而郑麦366和丰德存5号也因倒春寒而产量急剧下降,其他品种强筋优质麦的产量和质量也有不同程度受损,这直接导致市场上优质小麦的供给量明显下滑,是推动价格走高的直接原因。另一方面,企业需求日益增加,支撑了优质强筋小麦的行情走势。随着消费转型升级,面粉需求市场的细分程度更深,企业需要更多优质小麦来加工成专用面粉以适应市场上的多种需求。郑州粮食批发市场白小麦(三等)价格走势见图4。

图4 郑州粮食批发市场白小麦(三等)价格走势图

2.2 面粉价格略涨 麸皮行情波动

7至9月份,主产区面粉价格在弱势运行一段时期后,从8月中、下旬开始止弱企稳并开始小幅走高。由于7、8月份正值暑期,产销区消费清淡,加之气温及湿度偏高不利于面粉存管,30粉出厂价格在3040~3160元/吨区间弱势运行。随着产区小麦价格涨幅明显,同时进入开学季,集团消费回升,面粉价格开始稳步走高,至9月中旬,主产区主流面粉加工企业出厂价格已经回升至3200~3320元/吨。

麸皮价格持续弱势震荡。受到养殖消费不振影响,加之麸皮质量总体下降,主产区麸皮价格始终维持在1240~1360元/吨之间,难以出现有效提升。8月份出现的“非洲猪瘟”疫情让刚回升不久的猪肉价格再度陷入低迷,特别是在疫情发生省份及相邻省份禁止跨区调运后,产销区的猪肉价格更是“冰火两重天”,这也直接影响到麸皮的销售价格。

3 四季度主产区小麦行情展望

在三季度平稳运行的小麦行情,在四季度该如何演绎值得细致分析。尽管多重利空已经让前期看多的机构在对后市的预期上有所动摇,但仔细分析,后期利多因素依旧可能会支撑甚至引领小麦价格走势。

从当前可能引发小麦价格下行的利空因素来看:一是即将在9月26日开始投放的临储小麦或让市场上供应压力增大。据信息,时隔3个月后首次重新启动投拍的临储小麦总量约200万吨,其中2014年产小麦94万吨,占投放总量的约一半,2015年和2016年小麦分别为50万吨和55万吨。投放量虽大,但投放底价不变,依旧是2350元/吨。分析来看,如果投放底价持续保持至年底不变的话,那么所投放小麦对市场影响有限,至少不会拖累小麦行情显著下行;但如果国家为了“去库存”而在未来的某个时期下调临储小麦交易底价,且下调幅度大于80元/吨的话,那或对现货市场造成明显影响。

二是农户及基层粮食收购点开始出售手中存粮。从今年新粮上市以来的收购情况来看,这部分粮食约占今年小麦商品量的约2成左右,由于初期收购成本相对较高,加之存放了一段时期,预计标准品质的小麦存货售出价格应该在2360元/吨之上,不会对市场价格产生影响,但如果掺兑低质量小麦再出售的话,或对市场产生“劣币驱逐良币”的效应。

三是市场对即将在10月份发布的2019年的小麦最低收购价格水平预期偏空。近期市场上多有传言称“将下调小麦最低收购价格水平40~100元/吨”,尽管尚未得到确认,但既然有此消息流出,就说明有存在可能性。笔者认为,下调托市收购价格以深化粮食购销市场化改革无可厚非,但就今年情况来看,所执行的收购标准要求和总体的收购情况都显示出市场化收购成效明显,维持2019年托市价格水平不变不会导致粮食收购市场化改革停滞不前,反而会稳定农民种粮积极性,确保小麦的市场供应。

后期对于支撑或推动小麦行情上行的因素也相应存在:一是四季度进入面粉消费旺季,加工企业用粮数量增加将会在很大程度上支撑小麦的市场行情。二是优质粮源数量有限,这点从今年的收购情况就能看出。尽管后期市场供应数量将明显增加,但供应质量难以有效提高,为保障面粉的出粉率和品质,加工企业必须要采购质量标准的小麦来配合加工使用。三是企业补库需求也将提振小麦市场。由于今年主产区近三成地区小麦受赤霉病影响存在毒素超标风险,不少加工企业在收购时较为谨慎,库存量难以满足第四季度的旺季需求,加之临储小麦投放量最大的2014年和2015年小麦存储年限较长,好品质小麦只能从市场上采购。四是今年市场上普遍预期玉米价格将稳步走高,从当前已经上市的玉米价格来看,华北地区新玉米的收购价格已经提高至1600元/吨之上,比价关系让不完善粒超标的小麦优势逐步凸显,如果后期玉米价格进一步上涨,无疑将带动饲用小麦的消费提升。

综上所述,后期的小麦市场将受到利多、利空因素综合影响。当然,一些不确定的因素也在很大层面上影响着未来小麦价格的总体走势,如:下一年度托市小麦的收购价格及临储小麦的交易底价是否会调整、国家对于小麦“去库存”的态度和具体操作手法,都需要进一步观察。如果排除突发性事件和因素外,小麦的优质优价特征将更为明显。预计到11月底,华北地区标准品质小麦的市场价格或在2520~2600元/吨,其他地区小麦(不完善粒在15%以内,毒素不超)的价格或在2360~2480元/吨,而毒素超标小麦价格或在2000~2240元/吨之间。国产强筋优质小麦的价格或稳步提升至2760~2920元/吨。

猜你喜欢

今日农业(2022年16期)2022-11-09

品牌研究(2022年26期)2022-09-19

快乐语文(2021年36期)2022-01-18

小天使·一年级语数英综合(2021年10期)2021-10-20

农村百事通(2020年2期)2020-03-31

农经(2019年2期)2019-09-10

今日农业(2019年11期)2019-08-15

中国粮食经济(2018年12期)2018-12-30

中国粮食经济(2018年11期)2018-12-27

农产品市场周刊(2015年36期)2015-10-30