公司治理影响社会责任表现吗

2018-11-01 16:35袁玉

时代金融 2018年17期

【摘要】公司内部治理机制作为一种基础制度安排,决定了企业内部权力分配的基本规则。本文选取2014-2016年发布社会责任报告的A股上市公司为研究样本,采用多元线性回归方法,考察了股权、董事会、管理层和监事会特征等公司内部治理因素对企业社会责任表现的影响。结果发现:从公司治理视角,前三位大股东持股比例之和、董事会规模和管理层持股比例均与企业社会责任表现呈现显著正相关关系。因此,提高公司治理水平有助于提高企业的社会责任,这为提高企业社会责任提供了路径指引。

【关键词】企业社会责任 公司治理

一、引言

企业社会责任(Corporate social responsibility,简称CSR)是以利益相关者为对象的企业的一种综合责任,内容包含经济责任、法律责任和道德责任(周祖诚,2005)。近年来,随食品安全和消费者及劳工权益保护等问题进一步恶化,中国各界对企业社会责任的关注度空前提高。越来越多的上市公司主动发布社会责任报告。据中国企业社会责任权威第三方评级机构——润灵环球责任评级(RKS)统计,2011-2016年,A股上市公司发布社会责任报告数量分别为519、582、644、681、701和747份,呈逐年上升趋势。

根据经济发展与合作组织(OECD)的定义,公司治理涉及公司管理层、董事会、股东及其他利益相关者之间的一系列关系。公司内部治理机制作为一种基础制度安排,决定了企业内部权力分配的基本规则,因此社会责任的履行也离不开公司治理结构。公司治理的核心问题是委托代理问题,包括以所有者为代表的委托方如何激励和监督以管理者为代表的代理方(Jensen和Meckling,1976),以及大股东侵害中小股东利益行为引发的股东之间的代理问题(La Port et al,2000)。因此各方利益取向分歧将导致对社会责任的重视程度存在差别,而公司治理结构作为推行企业社会责任和表达各方利益诉求的渠道,将可能对企业社会责任表现产生影响。

本文主要考察公司内部治理因素对企业社会责任表现的影响,其研究意义有以下两点:第一,理论方面,近年我国学界对于企业社会责任影响因素的研究更多集中于公司治理对企业社会责任信息披露水平的影响,且这类文献对企业社会责任表现的度量指标不够全面。本文采用社会责任权威评级机构——润灵环球责任评级(RKS)专业的社会责任评级数据进行分析,望对现有研究作出补充。第二,现实方面,虽然企业社会责任已获得普遍认可,但实践中仍有许多企业出现违背社会责任的经营行为,所以理解社会责任决策过程,寻找推进企业履行社会责任的手段,是非常有必要的。此外,Freeman(1991)、李正(2006)和温素彬等(2008)皆发现,从长期来看,企业业绩与社会责任之间呈现正相关。本研究也可以强化公司治理结构对于现代企业发展的重要性,启示企业通过改善公司治理增强企业社会责任感,从而提升长期价值与盈利能力。本文以2014-2016年发布社会责任报告的A股上市公司为样本,研究公司内部治理因素对企业社会责任表现的影响。

二、文献综述与研究假设

(一)企业社会责任影响因素研究成果

国内外研究者从不同角度出发,发现企业内部因素和外部因素都会对企业履行社会责任产生影响。

1.内部因素。企业规模、财务状况、行业特征和企业所有制形式是主要的影响因素。公司规模方面,Johnson和Greening(1999)及Donaldson(2001)认为大企业拥有更多的资源,理解和处理问题的能力更强,更有利于履行社会责任。Lepoutre和Heene(2006)研究发现大企业相较于小企业更容易受到社会关注,其责任压力更大,从而社会责任表现更好。財务状况方面,Preston和OBannon(1997)及Menguc(2005)分别以美国67家大型企业和澳大利亚140家制造业企业为样本研究发现企业社会责任与财务绩效呈正相关关系。吴蜀皖(2011)研究表明,一个企业若资产负债率较低则不会因为偿债能力不足而影响社会责任履行,并且负债率越高,股权越容易集中于少数股东手中,导致企业社会责任意识减少。不同类型的行业特征也促使企业在履行社会责任时存在差异。行业特征在企业社会责任研究中可被划分为“消费者接近”型(Clarke & Gibson-Sweet,1999)和“环境敏感”型(Patten,2002;Archel,2003),前者在经营中会更关注企业产品改进和消费者满意度,而后者如冶金、采矿等企业则更关注环境问题。在企业所有制上,吴蜀皖(2011)基于利益相关者理论研究股权结构对企业社会责任影响时发现,国有股持股比例越大,企业社会责任的履行情况越不好。

2.外部因素。市场环境、制度和文化背景是影响企业履行社会责任的重要外部因素。Jaworski(1993)和Bartkus(2002)采用理论和描述统计分析的方法分别研究发现市场环境和政府管制会对企业社会责任表现产生指引作用。Visser(2005)基于Carroll金字塔模型研究非洲国家对企业社会责任的认识,发现其与欧美发达国家存在显著差异:在非洲研究背景下,企业四种社会责任的排序从低到高为经济责任、慈善责任、法律责任和伦理责任。王静和万鹏(2009)研究发现,中国传统文化导致人们并不会主动把经济效益归为企业社会责任的范畴,Carroll金字塔模型的四种责任层次在中国呈现不同顺序。杨帆等(2009)借助Aupperle企业社会责任导向(CSRO)量表对长三角都市圈管理者进行调查,发现不同性别的中国管理者在企业社会责任导向上存在差异,而传统文化对现代人的影响是造成这种差异的最重要原因。

(二)公司治理与社会责任联系研究的相关文献

Johnson和Greening(1999)研究了公司治理和机构投资者持股对公司社会责任的影响。JeanMcGuin等(2003)检验了高管激励与社会责任绩效的关系,发现高管激励对社会责任履行没有显著影响,工资和长期的激励对社会责任弱化具有显著的正相关关系。Benson等(2009)实证研究了相关利益者管理模式、公司价值以及公司治理之间的关系。国内方面,杨春方(2009)以2001-2005年A股上市公司为样本实证检验了内部公司治理与外部公司治理对企业社会责任履行水平的影响,结果发现法人股、独立董事比例和高管薪酬与企业社会责任履行度具有显著正相关关系,而董事会规模与企业社会责任履行具有显著的负相关关系。王建琼等(2009)及肖作平和杨娇(2011)分别以中国制造业上市公司和沪深上市公司为样本从实证上较早分析了公司治理的各个维度如何影响公司社会责任。总之,国内外研究皆表明公司治理因素对企业社会责任表现存在显著影响。

(三)理论分析与研究假设

1.股权结构与公司社会责任。股权特征决定了公司治理结构的形成和效率以及公司控制权的分布。我国上市公司股权最主要特点就是一股独大,控股股东所持股份集中度较高,其他中小股东所持股份较少。Shleifer和Vishny(1997)认为在这种股权结构下,控股股东很容易获得对上市公司的控制,以合法或隐蔽方式谋取个人收益,侵害中小股东利益,即隧道行为(La Port et al,2000)。因此,在前三大股东持股比例和高的公司,出于自利的动机,他们更倾向于短期提升公司价值获取既得利益,对其他利益相关者缺乏和企业长期发展及社会责任关注度不足,因此社会责任感较弱。

从股东性质和我国国情出发,国有企业是我国国民经济支柱,承担着国家的经济责任、政治责任和社会责任,国有股的股权是由政府代表人民履行对企业的权利,有实现就业、保障就业者权利、提供公共服务和设施、维护社会稳定的目的。因此,国有企业(全部或部分所有)的特殊性使其有义务承担更多社会责任,国有控股比例越高对公司社会责任履行也越有影响力。因此,提出以下假设:

假设1a:股权集中度(以公司前三大股东持股比例之和度量)越高的公司社会责任表现越差。

假设2a:国有控股比例高的公司社会责任表现越好。

2.董事会特征与公司社会责任。董事会特征影响董事会的治理效果和运行效率,从而影响企业社会责任表现。依据资源依赖理论,董事会的规模可以作为一个组织通过与外部环境相联系以获取关键资源的能力的计量指标(Preffer,1972,1973;Provan,1980),因此规模相对较大的董事会更有利于提高治理效率,在履行社会责任时也可以获取更多的外部资源。而且规模较大的董事会很有可能集聚各方观点,对社会责任也更加关注。

上市公司独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及主要股东不存在可能妨碍其进行独立客观判断关系的董事。Preffer和Salanicik(1978)认为独立董事有助于加强企业的声誉和公信力,帮助其建立和维护合法性。同时,独立董事的存在可以降低经理人员与内部董事的合谋,拥有更多的专业知识和信息,往往更加善于遵守各项外部规定,更注重其他利益相关者的利益,有助于提高企业社会责任表现。

Boyd(1994)认为,当公司的CEO也是董事会主席时,其权力将大大增加,对董事会的控制力也会上升。在董事长与总经理兼任的情况下,管理层将具有更大的权利,这为管理者窃取其他利益相关者的利益提供了便利。权力的高度集中将有可能损害其他利益相关者的利益,不利于企业社会责任履行。因此,提出以下假设:

假设2a:董事会规模大的公司社会责任表现越好。

假设2b:独立董事比例高的公司社会责任表现越好。

假设2c:董事长兼任总经理的公司社会责任表现越差。

3.管理层特征与公司社会责任。代理理论认为高管人员与股东之间存在信息不对称与利益不一致,股权激励作为一种有效的激励模式有利于解决这一矛盾。Berle和Means(1932)指出让管理者拥有一定股权可以使他们的利益与股东利于趋于一致。Jensen和Murphy(1990)认为协同CEO和股东利益最有效的方法就是让CEO持股。公司聘请的管理者一般身为专业管理人员,能更加理解社会责任对于提升企业长期价值的作用,并且与薪酬激励相比,股权激励是一种长期激励机制,有利于抑制管理者的短期行为。因此管理层持股越多,越会尽力经营管理公司,更加注重企业社会责任履行,以提升企业价值。因此,提出以下假设:

假设3:管理层持股比例越高的公司社会责任表现越好。

4.监事会特征与公司社会责任。监事会是对董事会和总经理行政管理进行监督的内部组织,主要职能是维护股东利益并监督高管和董事行为。监事会的存在也有利于公司对职工、中小股东等利益相关者利益的保护。所以他们会更加关注企业的全面发展和社会责任的履行。若监事会规模越大,其监督能力越强,企业社会责任表现可能更好。因此,提出以下假设:

假设4:监事会规模越大的公司社会责任表现越好。

三、研究设计

(一)样本选择与数据来源

本文选择2014-2016年中国A股上市公司为研究样本。在研究数据合并过程中,该样本经行业与公司特征处理后最终得到1723个样本观测值。本文社会责任表现数据源于润灵环球的社会责任报告评价指数,其他与公司治理有关的数据均来自国泰安数据库(CSMAR)。

(二)研究方法

1.变量测度——变量说明。被解释变量企业社会责任(CSR)是指企业在追求利润之外负有的对国家和社会的全面发展、自然环境和资源,以及股东、债权人、职工、消费者等利益相关方应承担的责任,以RKS的社会责任评级数据对企业社会责任感高低进行衡量。解释变量TPTRE、SOSHARES,BOARD、INDEP、CEODIRE、MANSHARES和SPVS分别表示股权集中度、国有股比例、董事会规模、独立董事比例、董事长兼任总经理情况、管理层持股比例和监事会规模。其中,CEODIRE为虚拟变量,若兼任,取1,否则取0。控制变量SIZE和LEV表示企业规模和资产负债率。

2.回归模型设定。基于上述变量设计,本文采取多元线性回归的研究方法,构建下述模型考察公司治理因素对企业社会責任表现的影响。文献综述部分的研究成果表明,企业规模和资产负债率对其社会责任履行产生显著性影响,因此选取这两项指标作为控制变量。考虑到样本时间跨度较短,下述模型并未控制时间固定效应。

四、实证检验结果与分析

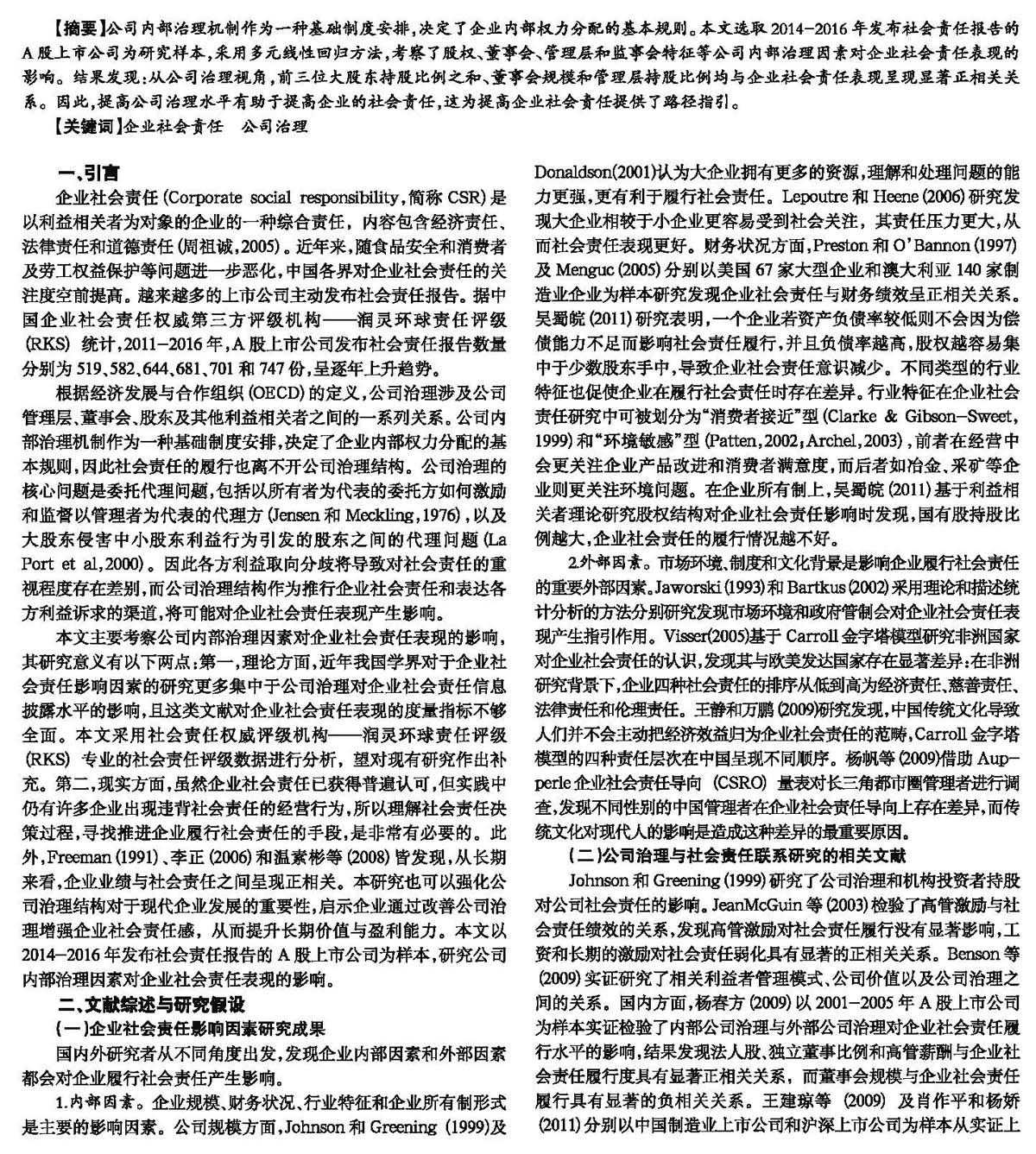

对上述模型进行回归分析,考察公司治理因素对企业社会责任表现的影响,结果如表1所示。首先将反映股权特征、董事会特征、管理层特征和监事会特征的变量分别进行回归,然后将全部变量进行回归。

从回归结果看,前三大股东持股比例之和与社会责任表现呈正相关关系,且通过0.1%的显著性检验,假设1a未通过检验,表明前三大股东持股比例越高即股权集中度较高的公司,企业社会责任表现更好,从而无法证明存在大股东利用控制权侵占中小股东利益的行为和股东不在乎企业的长期价值与可持续发展。这进一步表明若少数大股东在公司中拥有较大的经济利益,会促使其具有积极监督管理层的动机,将自身投票权联合起来以对抗内部人机会主义行为,更有利于保护其他利益相关者的利益。社会责任表现与国有股比例不存在显著关系,假设1b未通过检验,这说明国有性质强弱对企业社会责任表现没有影响,也可以从侧面反映出如今中国更多不同类型企业开始关注和积极履行社会责任。社会责任表现与董事会规模呈正相关关系,假设2a通过检验,表明较大规模的董事会更可能囊括社会多层面的优秀精英,获取外部资源的能力越强,对社会关注的视角更加全面,从而督促和制定策略以使企业更好地履行社会责任。独立董事比例虽与社会责任表现也呈正相关关系,但并未通过显著性检验,假设2b不成立,这说明独董在督促企业履行社会责任方面起到的作用非常有限。董事长兼任总经理二元变量的回归系数虽然为负,可也未通过显著性检验,假设2c不成立。但系数为负表明,当董事长和总经理为同一人时,公司更可能由于权力高度集中为管理者窃取其他利益相關者的利益提供便利,从而社会责任表现越差。管理层持股比例与社会责任表现呈正相关关系,且在0.1%的水平上显著,假设3通过检验。这说明管理者作为专业管理人员,更可能意识到社会责任对于企业长期发展的重要性,而股权激励作为一种长期性激励能促使管理层更加关注企业社会责任的履行,从而创造长期绩效,因此管理层持股比例越高的公司社会责任表现会越好。监事会规模与企业社会责任表现不存在显著的正相关关系,假设4未通过检验,这与监事会在我国上市公司话语权不强有很大关系。当全部变量放入到模型进行回归时,结果与单一特征回归结果基本相符,说明公司治理某些特征与企业社会责任表现之间确实存在相关性。此外,社会责任表现均与企业规模、资产负债率分别呈显著正、负相关关系,说明大公司由于责任压力越大和能力越强社会责任表现更好,而资产负债率较低的公司由于财务状况更宽松社会责任表现也越好。这与Lepoutre&Heene;(2006)、吴蜀皖(2011)的研究结论一致。

五、结论与启示

本文选取2014-2016年中国A股上市公司作为研究样本研究发现:其一,企业规模、资产负债率分别与企业社会责任表现呈显著正相关与负相关关系;其二,从公司治理视角,前三位大股东持股比例之和、董事会规模和管理层持股比例均与企业社会责任表现呈现显著正相关关系。

从公司内部治理视角,为提高企业社会责任表现,本文提出几点建议:第一,加强董事会治理,适度提高董事会规模,尝试让职工董事、消费者董事等利益相关者进入董事会,同时吸纳全面发展的优秀人才进入董事会,为公司履行社会责任建言献策;第二,适度提高管理层持股比例,用股权激励的长期性促使管理者更加关注企业社会责任的履行;第三,有关部门应促进独董制度改革,提升独立董事的责任意识,同时加强监事会监督,更好发挥独立董事和监事会对上市公司履行社会责任的作用。总体上,公司应强化股东、董事会和高级管理人员之间权力的监督与制衡,提高公司治理水平,以加强社会责任履行,更好保护利益相关者的利益。

参考文献

[1]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006.

[2]肖作平,杨娇.公司治理对公司社会责任的影响分析——来自中国上市公司的经验证据[N].证券市场导报,2011.

[3]刘想,刘银国.社会责任信息披露与企业价值关系研究——基于公司治理视角的考察[J].经济学动态,2014.

[4]Lepoutre.J,Heene.A.Investigating the Impact of Firm Size on Small Business Social Responsibility: A Critical Review[J]. Journal of Business Ethics,2006.

[5]Gonzalez.P.T,Hult.G. Exploiting Innovative Opportunities in Global Purchasing: An Assessment of Ethical Climate and Relationship Performance[J]. IndustrialMarketing Management,2008.

作者简介:袁玉(1996-),女,汉族,贵州遵义人,对外经济贸易大学国际经济贸易学院硕士研究生,研究方向:公司金融。

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

研究生法学(2020年6期)2020-04-13

中国卫生(2015年1期)2015-11-16

中国卫生(2014年10期)2014-11-12