审计调整与“影子分录”

2018-11-05 03:20

行政事业资产与财务 2018年9期

(武汉学院会计系 湖北 武汉)

本文提出的“影子分录”,是指注册会计师对企业的重大错报审计调整之后的结果,形成了新的分录(不需要登记于会计主体的账簿上,且难以观察出来)。该类分录具有两个特点:一是反映了调整的过程和结果及其痕迹,二是其痕迹比较模糊。所以,我们称其为“影子分录”。

一、企业分类错误审计调整后的“影子分录”

企业分类错误审计调整后的影子分录,是指企业编制的会计分录发生了账户分类的错误,审计人员发现并建议企业调整后形成的结果。

1.例一案情

R会计师事务所的注册会计师张某,审查华中地区A公司2017年11月份银行存款日记账时,发现11月12日35号凭证摘要中注明专业技术使用费90万元,但对方账户是“应付账款”。记账凭证上的分录如下:

①借:银行存款 900000

贷:应付账款 900000

记账凭证后附“送款单”回单和专业技术使用协议。经询问相关人员,可确定该企业将专业技术使用费收入记入了应付账款。

2.要求回答

(1)指出A公司会计核算存在哪些问题?

(2)提出相关合理的审计调整建议?

(3)调整之后会形成的分录?

3.参考答案

(1)A公司将应反映在“其他业务收入”的专业技术使用费收入登记到了应付账款,造成了少计提销项税额和虚减当期利润,导致企业少上交了增值税和附加及企业所得税。

(2)建议A公司执行调整分录如下:

②借:应付账款 900000

贷:其他业务收入 900000

(3)审计调整之后会形成以下影子分录:

③借:银行存款 900000

贷:其他业务收入 900000

4.解释说明

(1)第①笔是企业的错报分录;第②笔是注册会计师建议企业调整的分录;第③笔是审计调整之后的影子分录。该影子分录在企业账簿上并不能直接观察到,但在审计工作底稿中可直接查阅到。

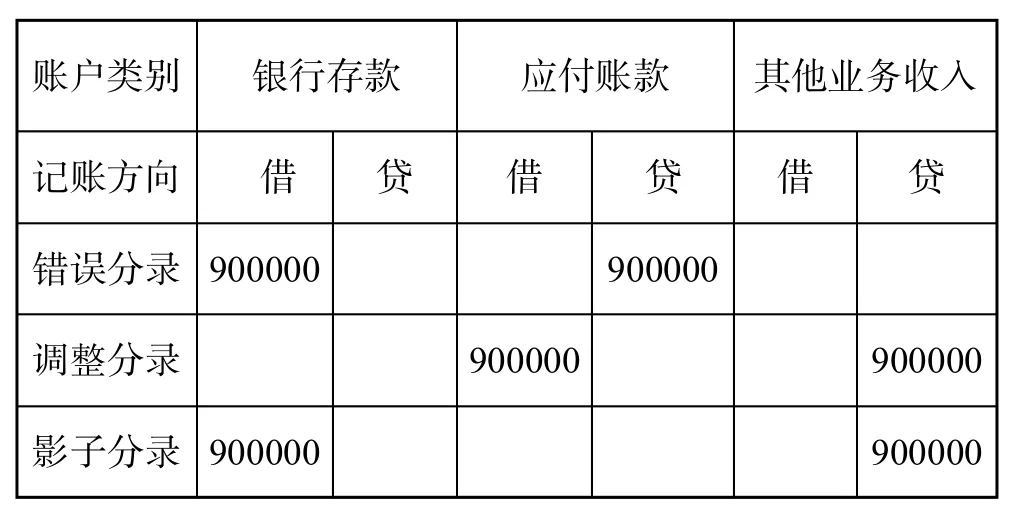

(2)从下表中的审计调整过程,可发现影子分录的形成过程。

账户类别 银行存款 应付账款 其他业务收入记账方向 借 贷 借 贷 借 贷错误分录 900000 900000调整分录 900000 900000影子分录 900000 900000

5.上表中企业会计处理中存在的错误分录

企业会计处理中存在的错误分录,借:银行存款90万元,贷:应付账款90万元;审计调整分录是,借:应付账款90万元,贷:其他业务收入90万元。由于应付账款借方与贷方均为90万元,相互抵消后余额为零了,只剩下分录。借:银行存款90万元,贷:其他业务收入90万元,第③笔分录是人们思考推理出来的,且不需登记于企业账簿上,所以称其为影子分录。该笔审计调整业务是将应付账款更换为其他业务收入,进行了账户的重分类,因此将该笔影子分录称为“对企业分类错误审计调整后的影子分录”。

二、企业货币计量错误审计调整后的“影子分录”

企业货币计量错误审计调整后的影子分录,是指企业编制的分录发生了货币计量(金额)错误,审计人员发现并建议企业调整后形成的结果。

1.例二案情

某审计人员在审阅华中地区B公司实收资本总账时,发现明细账实收资本――丙公司的摘要为无形资产作价。该企业注册资本1000万元,三位投资者已全部投入,其中丙公司是以专有技术投入的无形资产,作价为500万元。审计人员怀疑无形资产超过了国家规定的比例,查阅了对应科目无形资产――专有技术,其数额确为500万元,摘要为丙公司以专有技术为投入资本。后附原始凭证为三方协议,同意丙公司专有技术作价500万元,但无评估机构对专有技术的评估文件。经有关专家评估,该专有技术最多值320万元。后经了解,因其他两位投资者迫切希望丙公司提供技术,所以丙公司乘机提高估价,使其在投资份额中占较大比例。

2.要求回答

(1)指出B公司会计核算存在的问题?

(2)企业收到丙公司500万元无形资产时的会计处理分录?

(3)审计人员应提出哪些审计调整建议?

(4)调整之后会形成的分录?

3.参考答案

(1)该企业存在的主要问题是,公司投资者为了能得到丙公司的专有技术,随意高估无形资产价值。根据企业会计制度规定,投资者投入无形资产的比例一般不能超过注册资本的20%,在特殊情况下经过批准最多不能超过30%,而丙公司投入的无形资产已达到注册资本的50%,其专有技术也未通过有关部门评估,这显然是不符合规定的。

(2)企业收到丙公司500万元无形资产时应做如下会计分录。

①借:无形资产―专有技术 5000000

贷:实收资本―丙公司 5000000

(3)丙公司需要补交金额180万元=(无形资产协议作价)500万元(实际专有技术评估值)320万元。如果丙公司愿意补交 180万元银行存款以维持原比例,可做如下调整分录:

②借:银行存款 1800000

贷:无形资产 1800000

(4)调账后B公司对丙公司实收资本的账务处理为以下影子分录。

③借:银行存款 1800000

无形资产―专有技术 3200000

贷:实收资本―丙公司 5000000

4.解释说明

(1)第①笔是企业登记的错误分录;第②笔是注册会计师建议企业调整的分录;第③笔是调整分录与企业错误分录抵消后的影子分录。

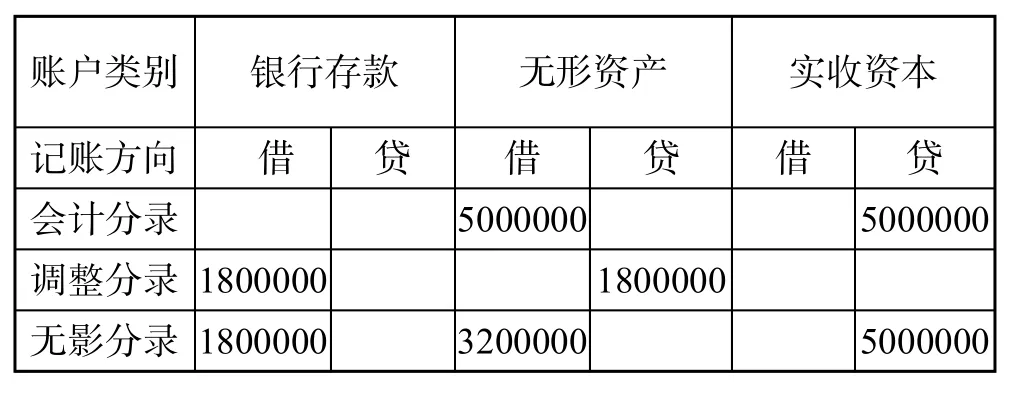

(2)从下表中的审计调整过程就可发现影子分录是如何形成的。

账户类别 银行存款 无形资产 实收资本记账方向 借 贷 借 贷 借 贷会计分录 5000000 5000000调整分录 1800000 1800000无影分录 1800000 3200000 5000000

(3)无形资产的借方为500万元,贷方为180万元,借贷抵消后借方余额为320万元,调整后的结果是,银行存款借方余额180万元,无形资产借方余额320万元,实收资本贷方余额仍为500万元。由于第③笔分录是人们思考推理出来的,且不需登记于企业账簿上,所以称其为影子分录。该笔审计调整处理主要是将无形资产账户金额由500万元调减为320万元,对账户金额进行了重新计量,因此将该笔影子分录称为“对企业货币计量错误审计调整后的影子分录”。

三、企业确认错误审计调整后的“无影分录”

企业确认错误审计调整后的“无影分录”,是指企业对不应确认的业务予以确认(如虚构交易等)或跨期提前确认(将下年初发生的交易提前到审计年度年末入账)的分录,注册会计师发现并建议企业对错误分录调整冲销之后,该笔分录实质上消失了,所以称其为“无影分录”。

1.例三案情

R会计师事务所的赵某,在审查华中地区C公司2017年12月份主营业务收入时,发现12月30日第56号记账凭证有两笔会计分录:

①借:应收账款 8120000

贷:主营业务收入 700000

应缴税费―应交增值税(销项)112000

②借:主营业务成本 450000

贷:库存商品 450000

经查阅原始凭证发现,发票上的开票日期和发货日期均为2018年1月3日。

2.要求回答

(1)指出该公司会计核算存在哪些问题?

(2)提出相关合理的调整建议?

(3)审计调整后会形成的分录?

3.参考答案

(1)该公司违反了会计准则中关于会计分期及其截止认定等规定,将下一会计年度(2018年)年初的销售业务提前到本年度(2017年审计年度)末入账,虚增了被审计年度的收入和利润,影响了企业会计信息的真实性。

(2)审计人员应建议企业执行如下调整分录。

③借:主营业务收入 700000

应缴税费―应交增值税(销项)112000

贷:应收账款 8120000

④借:库存商品 450000

贷:主营业务成本 450000

(3)调整之后会形成两笔“无影分录”。

4.解释说明

(1)第①②两笔是企业登记的错误分录;第③④两笔是注册会计师建议企业调整(冲销)的分录。由于调整后几个账户的余额均为零,所以该分录就不能成立了,消失得无影无踪了。

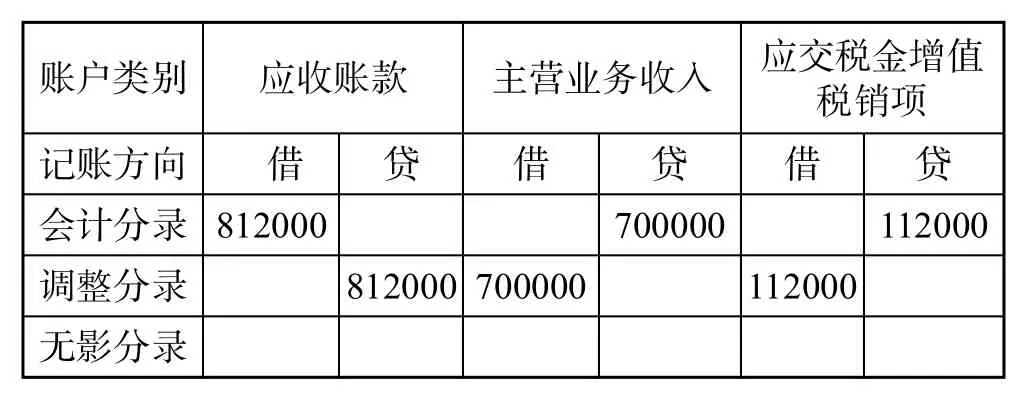

(2)仅从下表中三个账户的调整过程就可发现“无影分录”是如何形成的。

账户类别 应收账款 主营业务收入 应交税金增值税销项记账方向 借 贷 借 贷 借 贷会计分录 812000 700000 112000调整分录 812000 700000 112000无影分录

(3)上表中企业错报分录是,借:应收账款81.2万元,贷:主营业务收入70万元,贷:应缴税费―应交增值税(销项)11.2万元。审计人员建议的调整分录与企业错误分录的账户相同、金额相等,但借贷方向相反。调整后的结果是三个账户的余额均为零。由于账户金额为零的分录不需要也无法登记于企业账簿上,因此我们称其为“无影分录”。

总而言之,企业为了调节年度利润和减少税收负担,往往会在相关账户上存在重大错报或舞弊行为。为了纠正企业重大错报,控制审计风险,注册会计师必须不断钻研调整企业重大错报的方法技巧,实施充分有效的审计程序,以便又快又好地出具恰当意见的审计报告。

猜你喜欢

商品与质量(2021年27期)2021-11-23

趣味(数学)(2019年12期)2019-04-13

小天使·三年级语数英综合(2018年8期)2018-09-08

商场现代化(2017年16期)2017-09-12

国际商务财会(2017年8期)2017-06-21

小小说月刊·下半月(2017年6期)2017-06-19

商业会计(2017年3期)2017-04-05

小小说大世界(2017年1期)2017-01-06

商场现代化(2016年18期)2016-07-19

消费导刊(2016年10期)2016-01-27